主讲人介绍:

杨建楠

上银基金权益投研部基金经理

上海交通大学生物医学工程学士,上海社科院产业经济学硕士,擅长产业趋势研究,逻辑思维能力强,目前主要研究方向为医药行业。

01

上周市场回顾

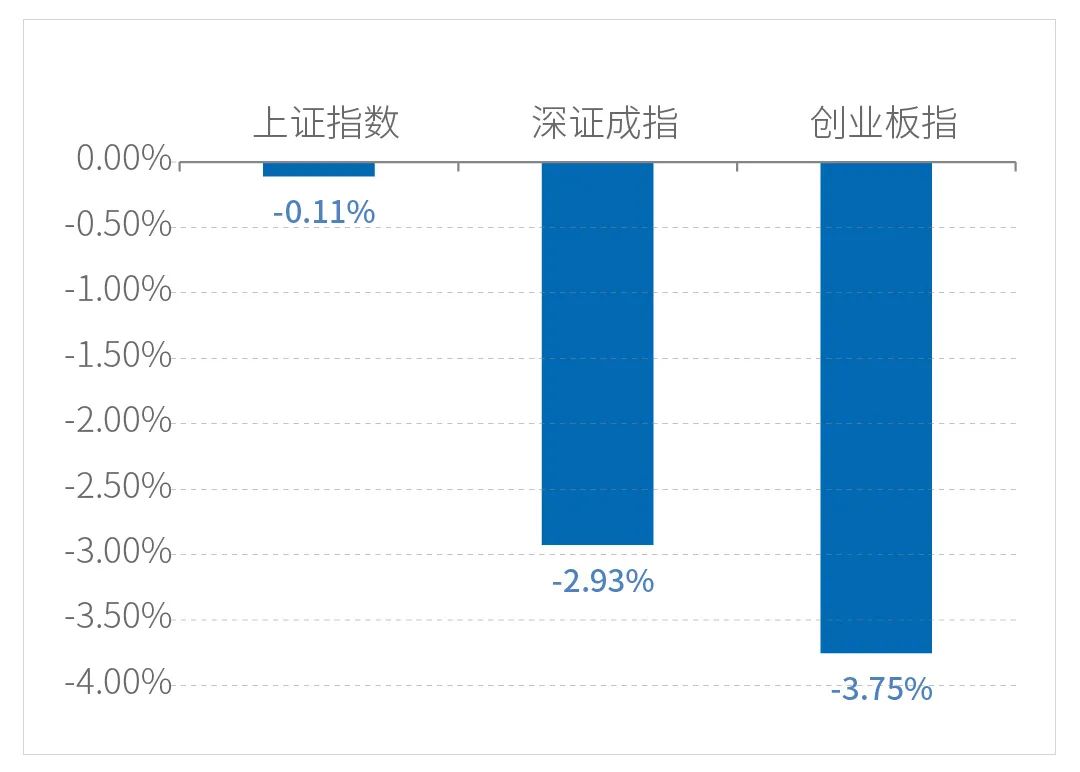

上周沪指上证指数累跌0.11%,深证成指跌2.93%,创业板指跌3.75%。港股方面,截止到周五,港股低开低走全天弱势,恒生指数收跌2.5%报21905.29点,为2020年3月以来首次跌破22000点;恒生科技指数大跌4.43%报4737.93点,续创新低;恒生国企指数跌2.7%报7686.87点。

海外市场方面,俄乌第二轮会谈结束,俄乌双方就临时停火建立人道主义通道达成一致,但俄乌地缘局势继续打压市场情绪。上周,道指跌1.3%,道指已经连续四周收跌,标普500指数跌1.27%,纳指跌2.78%。(数据来源:wind)

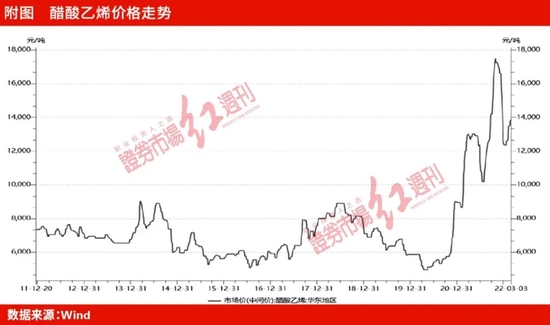

回到A股,行业方面,本周煤炭、交通运输及农林牧渔涨幅居前,汽车、电子及电力设备行业跌幅较为明显。主题方面,东数西算、新能源车、锂电池、数字货币、稀土永磁等题材均出现明显回调;辅助生殖概念爆发,三胎、核污染防治、医药商业股等走强。(数据来源:wind)

02

每周关注

【两会前瞻,稳中求进将成为总基调】

全国政协十三届五次会议、十三届全国人大五次会议分别于3月4日、3月5日开幕。本届全国人大代表和政协委员履职跨入第五个年头,他们将关注哪些议题,会议将释放哪些信号,诸多看点值得期待。

从今年地方两会的内容前瞻,2022年有12个省区市将“稳增长”、“保持经济平稳健康发展”、“保持经济运行在合理区间”作为首要任务,且意愿强烈的多集中在东部和中部经济“领头羊”地区;2021年仅有4个省区市将“稳增长”作为首要任务,因此,稳中求进将成为总基调。

从今年地方两会设定的全年目标来看,31个省加权平均目标为6.1%,地方两会仅北京、天津增长目标为5%,其余29地均在5.5%及以上。2018年至2021年,全国GDP增速目标低于地方GDP增速目标平均值0.3%-0.8%,据此可以推断今年中央GDP目标设定在5.5%左右。(数据来源:https://m.gelonghui.com/p/511328)

需要注意的是,5.5%不是一个容易的目标,“保持经济运行在合理区间”有赖更积极的政策支持。近段时间,从需求端到供给端,涵盖外贸、工业经济、服务业等方面的一系列稳定经济的政策密集推出,各地“新基建”、民生、环保等领域重大项目加快落地,可以有效保持经济运行在合理区间,稳定宏观经济大盘。两会预计将讨论九项重点工作,包括加大宏观政策力度、深化改革、创新驱动、扩大内需和区域协调与新型城镇化、乡村振兴、扩大开放、绿色低碳、防范化解金融风险、改善民生。

【在何种情形下,原油会突破200美元大关?】

俄乌风险仍未消散,上周四(3月3日)国际油价全线走低,市场密切关注俄乌局势的发展以及伊朗恢复原油出口的可能性。

美国银行全球研究部投资策略师弗朗西斯科·布兰奇 ( Francisco Blanch )和他的团队估计,在其他条件不变的情况下,每出现100万桶/天的意外供需变动,都会导致油价上涨约20美元/桶。如果俄罗斯的大部分石油出口被切断,即使战略储备的释放和欧佩克出口的增加有所抵消,俄罗斯仍有可能出现每天500万桶或更大的石油缺口。这意味着油价可能会翻番,从100美元/桶涨至200美元/桶。

该策略师表示:“我们的经验法则表明,油价持续在100美元/桶上方,将使未来一年的GDP增长降低1%左右。这一数字之所以偏低,是因为美国是能源独立国家(也就是说,生产的能源和消耗的一样多)。然而,历史表明,大冲击可以产生非线性效应。如果创纪录的高油价给人们带来了冲击,我们可能会看到经济增长受到接近2%的打击。”

摩根大通则指出,“随着俄乌风险持续,俄罗斯货物对大多数西方贸易公司、炼油厂、公用事业公司、托运人、银行、港口和保险公司来说已经变得具有风险。”截至今天,近70%的俄罗斯石油都在努力寻找买家。

摩根大通随后表示,鉴于原油供应冲击以及和谈无法取得突破,立即摧毁需求是短期内重新平衡市场的唯一途径。

在实际操作中,这意味着未来油价会出现两种情况:在第一种情况下,摩根大通认为,如果来自伊朗的原油供应没有立即出现,油价需要升至120美元/桶,并维持数月,以刺激需求破坏。这可能导致今年的需求减少120万桶/天,使2022年的石油消费量比2019年的水平低550万吨/天。

更可怕的情况是,俄罗斯石油产量的中断将持续一整年。在这种情况下,布伦特原油价格今年可能会降至185美元/桶,这可能会导致全球石油需求大幅下降300万桶/天。这一显著上升趋势的关键在于,即使页岩油产量响应了价格信号,考虑到劳动力和成本因素,今年页岩油产量的增长也不会超过140万桶/天。

摩根大通同时指出,尽管俄乌风险让本已趋紧的原油供需格局雪上加霜,但有三个潜在的供应来源,可以让供需格局有所平衡,即使它们不能完全扭转俄罗斯石油的损失。根据摩根大通的计算,伊朗协议可能会释放浮动储存库,这将成为第一个潜在供应来源,在未来两个月内立即将供应量增加100万桶/天。

另一个潜在的供应来源可能来自OPEC+(OPEC石油输出国组织,OPEC+会议是加上了俄罗斯领导的一众中小石油高产国家)。该联盟有能力快速释放150万吨/天的供应,但到目前为止,没有迹象表明该集团将改变目前的计划。

第三个供应来源是战略石油储备(SPR)的释放。国际能源署(IEA)此前同意从其成员国的战略储备中释放6,000万桶石油,但仅相当于俄罗斯失去的两周供应。

摩根大通的结论是“本世纪金融危机的教训告诉我们,有必要采取政策应对措施。”此外,全球仍有足够的政策空间。IEA成员国目前拥有15亿桶紧急储备,这些数据不包括商业石油库存,商业石油库存为27亿桶。

在阐述了最坏的情况后,摩根大通维持其相对乐观的价格预测,即2022年第二季度布伦特油价平均为110美元/桶,2022年第三季度为100美元/桶,2022年第四季度为90美元/桶,其间油价最高上涨至120美元/桶。(资料来源:Wind)

03

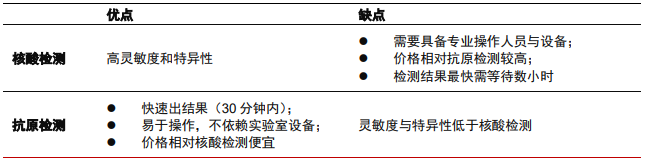

每周一图:核酸检测VS抗原检测,谁将更胜一筹?

核酸检测与抗原检测优缺点对比

来源:中信证券研究部

来源:中信证券研究部