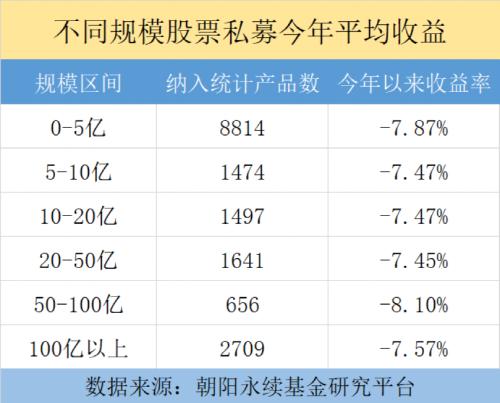

热点栏目

热点栏目 来源|国际投行研究报告(id:efanin)

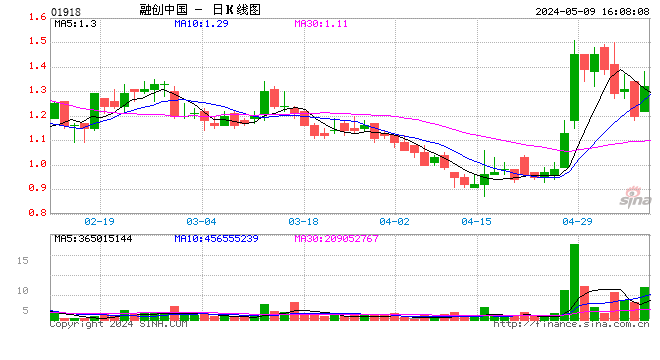

情人节本来是发红包的时候,但看起来有永远花不完的钱的美籍华人孙宏斌收到的是穆迪发出的病危通知书,2月11日,穆迪将融创中国的企业家族评级从Ba3下调至B1,展望负面。

穆迪认为,穆迪表示,融创中国今年将有12亿美元境外债券到期,但该公司在未来6至12个月通过以合理成本发行债券为这些债务再融资的可能性很低。受此影响,融创在香港市场大跌了11.84%。

孙宏斌传奇

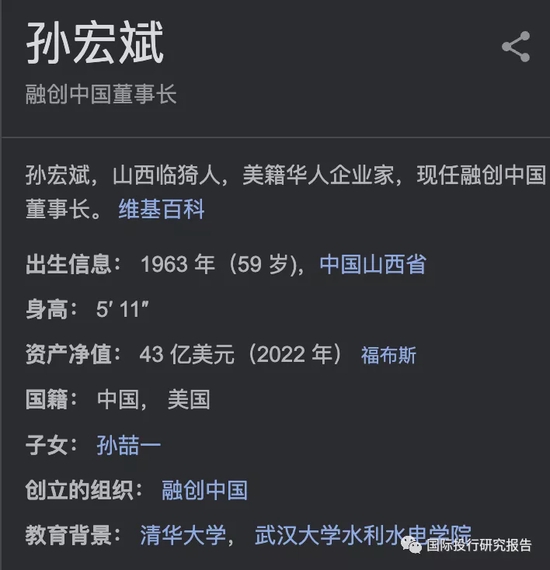

25岁,他成为中国最大计算机公司的接班人。

30岁,他蹲冤狱,在狱中过完了生日。

40岁,他叫嚣王石,把公司干破产。

50岁,他不知死活,输血乐视买万达,搅得商界一片腥风血雨。

他本来是联想的红人,却被柳传志报案弄进监狱,出来后柳传志给他50万创业,成为一个花不完钱的美国人。

万科是指标

目前,房地产急诊室的病人越来越多,最先进去的华夏幸福王文学虽然得到救助现在还是奄奄一息、泰禾集团黄其森这几天虽然回光返照也出不了院,许家印正被国内外投资者追杀不如在ICU最安全。而随着孙宏斌前来报到,房地产急诊室已经可以开房地产理事会了。目前,只有黑铁的万科从外表看起来还没生病,但万科的问题凌通社去年就说过了。

一般来说,一个周期的到底一定是看起来最好的去ICU,所以,最后要看万科什么时候投降了。

融创中国遭穆迪降级后股价大跌

融创中国股价大跌,此前穆迪将该公司的企业家族评级从Ba3下调至B1

融创中国控股有限公司(Sunac China Holdings Ltd., 1918.HK, 简称:融创中国)股价大跌,此前穆迪投资者服务公司(Moody"s Investors Service Inc.)下调了该公司的信用评级,因这家中国房地产开发商融资渠道受限、流动性恶化。

融创中国在香港上市的股票周一前市下跌9.7%,令今年以来的累计跌幅达到16%。恒生中国内地地产指数下跌4.8%。

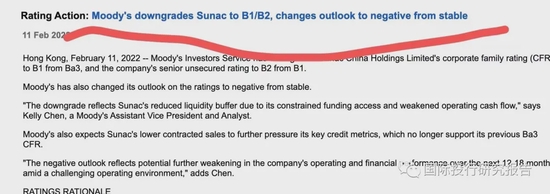

穆迪投资者服务公司上周五晚间将融创中国的企业家族评级从Ba3下调至B1,称这反映了该房地产开发商因融资渠道受限及经营现金流减弱,导致流动性缓冲减少。穆迪还将融创中国的评级展望从稳定调整为负面。

该评级机构表示,这一负面展望反映的是,未来12-18个月内,在充满挑战的经营环境中,该公司的经营和财务表现有可能进一步变弱。

穆迪表示,融创中国今年将有12亿美元境外债券到期,但该公司在未来6至12个月通过以合理成本发行债券为这些债务再融资的可能性很低。穆迪预测,同期融创中国的合同销售额将下降,受购房者信心疲软以及项目剥离后可销售资源减少拖累。

一些规模较小的中国房地产开发商在上周五晚间公布了最新的销售数据后股价大跌。中国奥园地产集团股份有限公司(China Aoyuan Property Group Ltd., 3883.HK, 简称﹕中国奥园)跌9.1%,该公司1月份合同销售额同比下降逾80%。世茂集团控股有限公司(Shimao Group Holdings Limited, 0813.HK, 简称:世茂集团)跌7.5%,其1月销售额下滑62%。

穆迪:已将融创企业家族评级 (CFR) 从 Ba3 下调至 B1,并将公司的高级无抵押评级从 B1 下调至 B2

2022 年 2 月 11 日

香港,2022 年 2 月 11 日——穆迪投资者服务公司已将融创中国控股有限公司的企业家族评级 (CFR) 从 Ba3 下调至 B1,并将公司的高级无抵押评级从 B1 下调至 B2。

穆迪还将其评级展望从稳定调整为负面。

穆迪助理副总裁兼分析师 Kelly Chen 表示:“降级反映融创的流动性缓冲因融资渠道受限和经营现金流减弱而减少。”

穆迪还预计融创较低的合同销售额将进一步对其关键信用指标构成压力,这些指标不再支持其之前的 Ba3 CFR。

“负面展望反映了在充满挑战的经营环境下,公司未来 12-18 个月的经营和财务业绩可能会进一步走弱,”陈补充道。

评级理由

穆迪估计,截至 2021 年底,融创的现金余额和短期债务现金覆盖率显着下降。此外,穆迪认为,此类现金的很大一部分保留在项目层面,无法立即用于偿债.

截至2021年6月,融创拥有人民币1,010亿元的非限制性现金,超过其同期报告的人民币910亿元的短期债务。但穆迪估计,截至 2021 年底和 2022 年上半年 (1H),融创的现金与短期债务比率可能会降至 1.0 倍以下。

穆迪还预计融创的融资渠道仍然薄弱,该公司在未来 6-12 个月内以合理成本筹集债券为其到期债务再融资的可能性很小。特别是融创将有 12 亿美元的离岸债券在 2022 年底前到期。

尽管如此,穆迪预计融创的流动性充足。该公司的现金余额和经营现金流将足以支付其在未来 12-18 个月内到期的债务、承诺的土地溢价和股息支付。2021年10月以来,融创还通过股权配售、资产及投资处置、控股股东无息贷款等方式积极募集新资金逾200亿元。然而,穆迪认为,鉴于当前充满挑战的市场环境,融创将面临进一步资产出售计划的不确定性。

穆迪预测融创未来 6-12 个月的合同销售额将下降,原因是在资金紧张的情况下购房者信心疲软,以及资产和项目出售后可售资源减少。合同销售额的下降也将削弱公司的财务状况并减少其经营现金流,进而减少其流动性。融创2021年第四季度合同销售额同比下降30%。

穆迪预计未来 12-18 个月融创的利息覆盖率(以息税前利润/利息覆盖率衡量)将从截至 2021 年 6 月的 12 个月的 2.6 倍降至 1.8 倍至 2.0 倍,原因是收入确认放缓和利润率下降。同时,穆迪预测该公司以收入/债务衡量的债务杠杆率将从同期的 70% 下滑至 55%-60%。考虑到其业务概况,这些信用指标将公司定位在 B1 级别。

融创的B1 CFR反映了公司庞大的经营规模,得益于其强大的品牌和市场地位,以及主要位于一线城市的优质土地储备。

另一方面,该公司的 CFR 考虑了其适度的财务指标和较高的再融资不确定性。其 CFR 还受到公司对非标准借款的重大敞口以及高度依赖与合资企业 (JV) 和联营公司的合作关系的限制,这引发了对其或有负债的担忧并削弱了其公司透明度。

由于结构性从属风险,融创的 B2 高级无抵押债务评级比 CFR 低一级。融创的大部分债权都在运营子公司层面,在清算情况下优先于控股公司的债权。此外,控股公司缺乏结构性从属关系的重大缓解因素。

在环境、社会和治理 (ESG) 方面,融创的 CFR 考虑了公司的集中所有权和对其合资企业的重大投资。

根据香港联交所上市公司的《企业管治守则》的要求,穆迪还考虑了公司既定的内部治理结构和标准。特别是融创的 12 名董事会成员包括四名独立非执行董事。公司的审计和薪酬委员会由独立非执行董事担任主席。

可能导致评级上调或下调的因素

鉴于负面前景,融创评级不太可能上调。然而,如果融创加强其融资渠道、流动性和信用指标,并增加其经营现金流,穆迪可能会将前景恢复为稳定。

表明评级前景稳定的信用指标包括高于 1.25 倍的无限制现金/短期债务和高于 2.0 倍的息税前利润/利息覆盖率,所有这些都是持续的。

另一方面,如果融创的流动性和再融资风险升高,穆迪可能会下调融创的评级;其进入在岸和离岸市场的机会减弱;或者如果由于房地产销售下降而导致其经营现金流量大幅减少。

表明降级压力的信用指标包括息税前利润/利息覆盖率低于 1.5 倍至 2.0 倍,调整后收入/债务低于 50%,或非限制性现金/短期债务低于 1.0 倍。

集虎卡,开鸿运!最高拆522元惊喜福袋!