2021年是中国量化投资里程碑式的一年,也是我们不应轻易忘记的一年。

2021年,我们感受到美好超额的同时,也认识到了超额波动的存在。2021年,我们看到量化行业繁荣发展的同时,也见识到了管理人激烈竞争的压力。

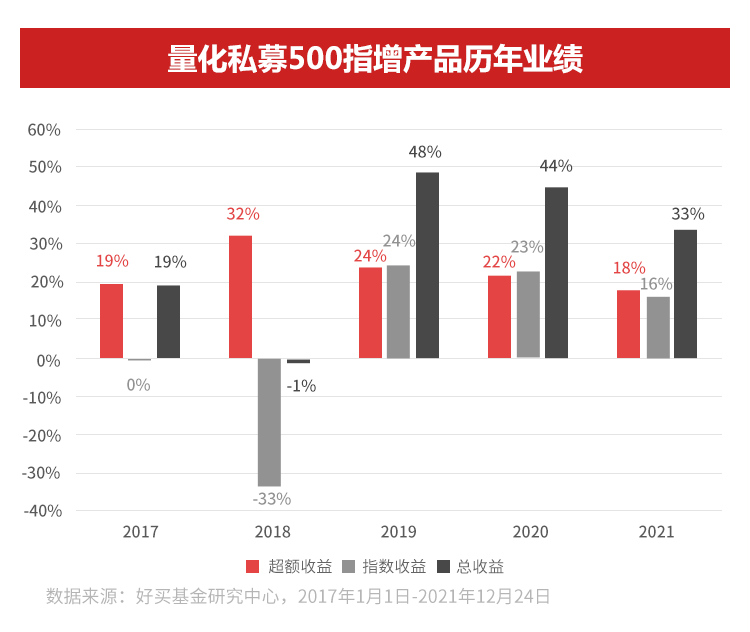

2021年好买跟踪的量化私募500指增平均超额约18%,算上中证500全年约16%的beta收益,总收益34%,可算是2021年表现非常亮眼的一类资产。

2021年整个量化私募行业也迎来了爆发式的增长。截至2021年三季度末,量化私募管理规模达1.43万亿,较2020年末大增67%,在证券私募总规模中占比达26%。

但另一方面,2021也是充满波动与考验的一年,从年初大盘核心资产起伏,到九月份周期股急跌,再到年底新能源个股转向,市场风格几次剧烈摆动都是对量化管理人的巨大挑战,一次次压力测试之中,我们看到了不同管理人的不同表现。

站在2022年初,我们可能难以预测短期量化超额的强弱,但从更长的时间维度出发,经历了2021年量化产品的爆发与波动之后,以下两点是较为确定的:

第一,量化基金已成为不容我们忽视的一个投资品类。

第二,量化策略迭代很快,各管理人有不同做法,市场环境逆风时表现也各异,所以买量化产品更讲求基金挑选和均衡配置。

接下来,我们总结2021年的经验,看2022年量化产品应该怎样配。

1

来自2021年的经验不容小觑的超额不容忽视的波动

一、超额有所沉降,但仍具吸引力

2021年好买跟踪的量化私募500指增平均超额约18%,超额水平较过往几年有所下降,但仍在一个颇具吸引力的水平。

上图统计了2017年以来,量化私募500指增产品历年超额收益,可以看到,2018年至2021年,量化超额有一定沉降,但近三年超额收益均维持在20%附近,仍然是一个很有吸引力的水平。

每年都能跑赢指数15%-20%的基金,这类产品在发达市场恐怕是很难找到的。在A股无效性尚且显著的当下,叠加国内量化投资的快速发展,打开了一个获取超额的窗口。

2019、2020两年,许多主观基金经理业绩非常亮眼,相较之下,量化基金由于策略理解门槛较高,且业绩优秀的管理人以私募为主,相对小众,所以量化基金并未成为大家持续关注的焦点。

而2021年,“顶流”主观基金经理业绩回落的背景下,中证500、中证1000指数强势的beta收益叠加量化私募多年稳定的超额,越来越多的资金开始关注量化指增产品,量化私募行业也迎来了爆发式的增长。

回看2021年,值得我们总结的第一条经验就是,量化基金的超额与配置机会均不容忽视。

二、超额难是一根直线,波动难以避免

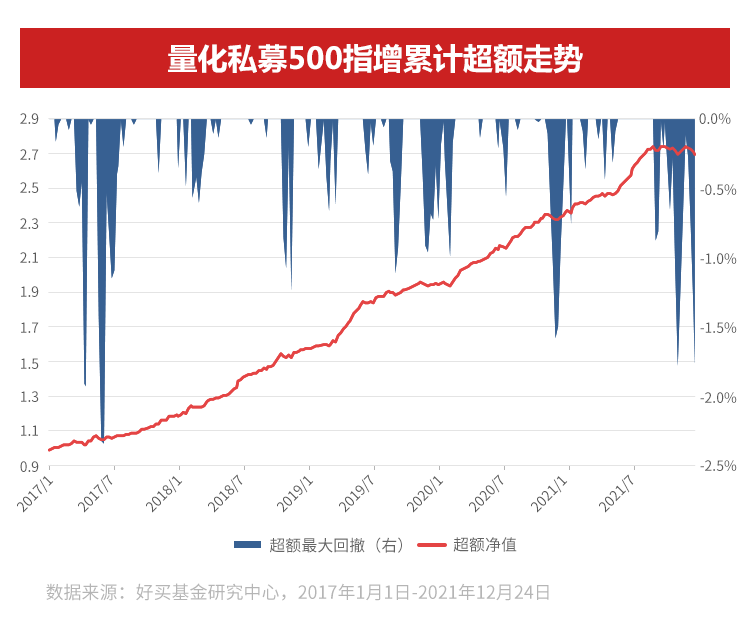

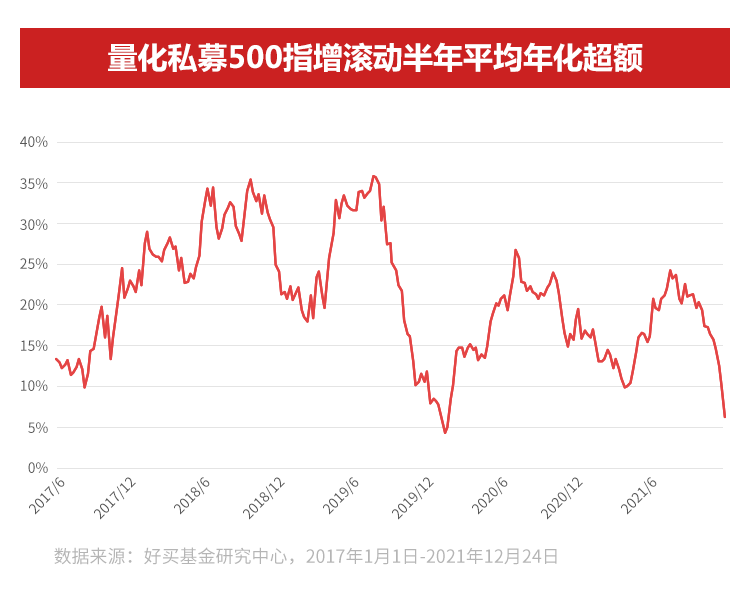

上文我们以年的维度看超额,其实会忽视过程中的波动。打开2021年,以上提到的约18%的平均超额其实是以一个折线形式实现的。

上图统计了2017年以来量化私募500指增超额的累积路径,蓝色阴影部分标示出了超额收益的回撤,即量化私募跑输指数的时候。

很多因素对量化超额都有影响,但对量化超额伤害较深的,是市场风格的突然变化,因为量化模型偏好的高成交、高流动性个股往往来自于短期强势的板块或风格,市场风向的突然变化会影响量化策略表现。

2021年A股市场就出现了三次非常剧烈的风格抖动,一是年初少数核心资产的极致抱团突然瓦解,二是九月份周期股快速的转头急跌,三是年末新能源个股突然由强转弱。从上图中我们也能看到相应时期量化超额的回撤,尤其是2021年第四季度的超额波动,经历过的投资者可能仍然感触尤深。

股票量化策略,交易的仍然是股票,仍然要面对股市的不确定性,这种不确定性一是体现为beta收益的波动,二是体现为市场环境对超额alpha的影响。再优秀的量化管理人,也难以每时每刻都跑赢指数。

上文我们提到近年来量化私募每年均创造着约20%的超额,但如果切换成动态视角,我们则会看到超额的波动。

上图统计了2017年以来,量化私募500指增滚动半年的年化超额。这张图如何理解呢?如果我们买入了500指增产品并持有半年,我们获取的年化超额可能是5%也可能是35%,这是因市场环境的不同而波动的。

当然,由图中可以看到,量化超额波动不仅2021年存在,过去几年也曾多次出现。只是2021年量化基金受关注度颇高,且许多资金又是在超额的高峰期涌入,所以对超额波动的感受会更加深刻。这也是2021年值得我们总结的第二条经验,投资量化产品,首先也要能够接受和理解量化超额的波动。

2021年,在见证了量化赛道的火爆,也见识了量化超额的波动之后,2022年我们在投资量化产品时也应多一分思考。

2

对于2022年的思考寻找高质量的超额做好配置降低波动

一、寻找超额质量更高的管理人

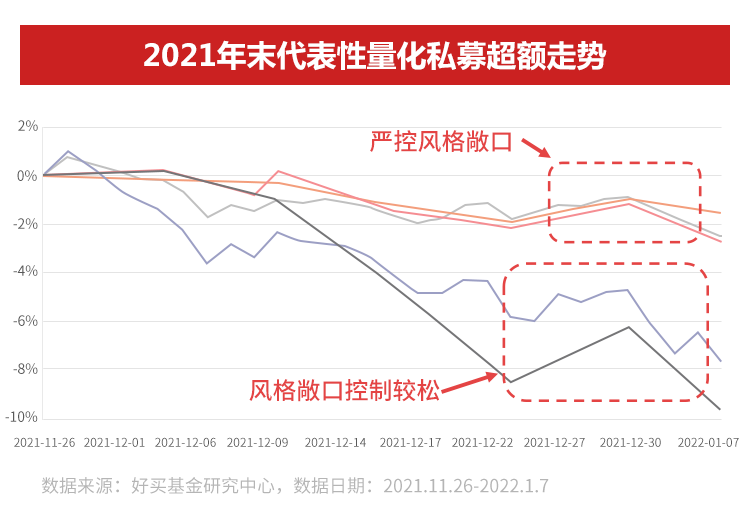

2021年几次风格切换中,不同量化管理人的业绩表现也有差异。压力来临时,各机构的风控标准与超额质量得以显现。

上文提到,量化选股模型偏好高成交、高流动性个股,这些个股往往来自于短期强势的板块或风格。严控风格敞口的管理人会限制特定行业的持仓暴露,而风格敞口控制较松的管理人则可能大量持有特定风格的个股,比如在2021年第三季度大量持仓周期股或在2021年第四季度大量持仓新能源个股。当强势风格强者恒强时,风格敞口控制较松的管理人表现会很优秀,但风格出现切换时则会更受伤,回撤也更大。

所以选择量化产品时,我们要明白风格暴露的利与弊,要明确管理人的风控标准,要能区分开那些靠风格暴露获取超额的管理人以及那些严控风格敞口赚取高质量超额的管理人。

这是第一点,未来与过往不同,量化行业越来越激烈的竞争,以及量化策略越来越快速的迭代之下,选择管理人与对管理人策略的持续跟踪,都是投资者将面临的挑战。

二、做好配置降低波动

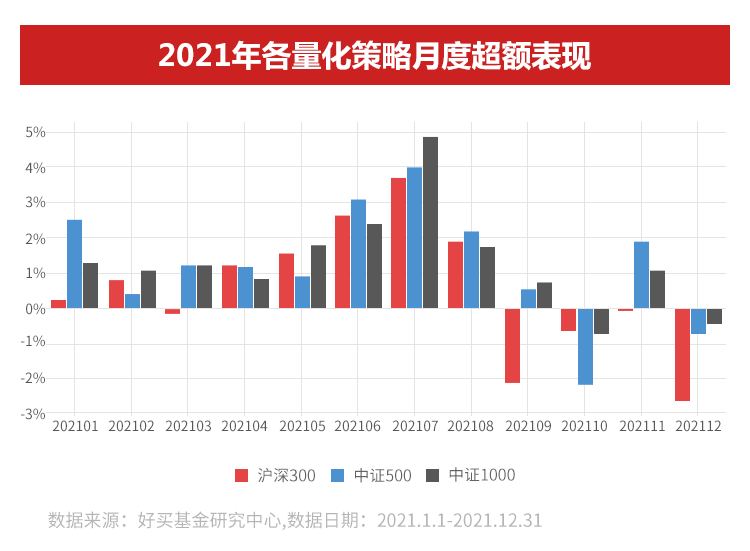

以上讨论的均是中证500指增产品的超额收益,因为500指增产品最为主流也最具代表性。但股票策略量化产品种类较多,除了500指增之外,还有300指增、1000指增、量化多头等等。

不同产品不仅对标基准不同,底层策略也会有所差异。沪深300指数成分股以大盘蓝筹为主,所以量化选股以中低频因子或基本面因子为主。中证500、中证1000指增则选股范围更广,量价类因子也能得到更有效的发挥。

2021年的不同月份,各指增策略的量化超额也会有所不同。

不同类型的量化产品,不同的量化管理人,底层策略都会有所差异。有的管理人擅长高频量价策略,有的管理人擅长中低频基本面策略,有的管理人风控做得更好,有的管理人更擅长对风格敞口的灵活把控等等。所以选择量化产品,适当的多元配置、分散配置或许能实现更好的效果。

总结以上,回顾2021年,量化超额业绩与超额收益波动都给我们留下了深刻的印象。A股超额水平仍具吸引力的当下,量化产品的配置价值不容忽视。

而随着越来越多的量化管理人加入角逐,管理人的筛选、跟踪,各类策略的权衡、组合也在变得越来越重要,量化基金这类资产其实也越来越适合以FOF的形式来配置。专业的FOF管理人在寻找“小而美”的量化私募时会有更高的成功率,而且也更擅长对多类策略均衡配置,并根据各策略性价比灵活调整组合。

2022年,量化FOF或是解开量化基金配置难题的一个答案。