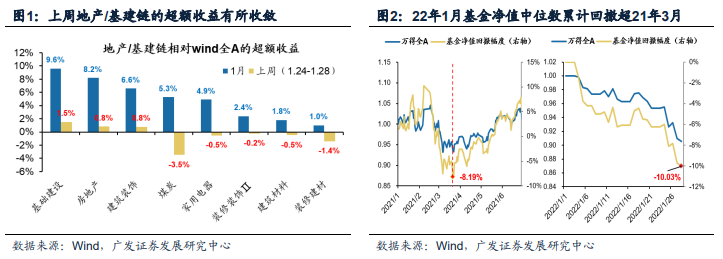

中金 | A股:节后继续关注“稳增长”发力

来源: 中金策略

2022年初至今,A股市场持续低迷,尤其春节前一周在内外部因素影响下调整幅度加大,板块普跌。开年以来全球主要市场波动普遍加大,美联储及欧洲部分国家货币政策的“鹰派”表态带来流动性的担忧;国内来看,政策“稳增长”逐步发力,但在经济数据没有出现明显企稳迹象之前投资者情绪可能偏审慎,国内疫情散发也加重了投资者对于经济增长尤其是消费的担忧;叠加春节长假在即,节假性因素导致投资者风险偏好较弱,入场意愿低。

但节后来看,考虑到市场风险已经有所释放,并结合:1)春节期间国内外的各类经济数据、海外主要市场及港股市场表现、以及春节后流动性的边际改善;2)国内政策“稳增长”迫切性仍在,近期集中召开的地方两会上公布的经济增速目标普遍也体现了地方政府的信心;3)中外政策和增长周期再次反向,海外资本市场的波动和宏观环境的紧缩更加凸显中国市场的比较优势;等等,我们认为投资者的风险偏好有望边际改善,市场可能依次经历“政策底”、“情绪底”、“增长底”。我们认为“政策底”目前已经基本确认,“情绪底”可能会视稳增长政策力度和节奏在近期出现,“增长底”也渐行渐近,中国整体增长有望在上半年逐步见底回升,这种背景下无须对中国市场过度悲观。

行业建议:“稳增长”仍是阶段性主线,制造成长静待转机

具体来说,当前要注重三个方向:

1)政策边际变化或发力潜在有支持的领域,包括基建、地产稳需求相关产业链(建筑、建材、家电、家居等)、券商等;

2)2021年已经有所调整、估值已经不高、中长期前景依然明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、互联网、农林牧渔、食品饮料、医药等;

3)去年涨幅大的制造成长板块,包括新能源汽车、新能源及科技硬件半导体等,已经有所调整,短期跌幅可能趋缓或可能有短线反弹,但可能还未到全面介入时机;市场风格的再次变化,潜在时间点可能在二季度初。

集虎卡,开鸿运!最高拆522元惊喜福袋!