盘面简述

周一A股震荡反弹,创业板指数领涨。盘面上,互联网服务、软件开发、计算机设备、通信、文化传媒、光学光电子、船舶制造、电子元件、消费电子、汽车零部件、半导体等行业涨幅居前,医疗器械、医药商业、中药、能源金属、贵金属等行业小幅回调。题材股方面,新冠药物、华为欧拉、数字货币、智慧政务、激光雷达、网络安全、生物识别、国产软件等涨逾5%;体外诊断、地塞米松、水产养殖、毛发医疗、流感、预制菜概念等小幅回调。

热点板块

互联网服务领涨:海天瑞声、先进数通、城地香江、金财互联、华胜天成、荣联科技、南威软件、税友股份、海量数据、竞业达、博彦科技、数据港、浪潮软件、神州信息等20股涨停。这一板块出现涨停潮,与数字基建有关,鉴于该板块反弹力度较大,追高需注意控制风险。

数字货币先期涨停潮:数字认证、雄帝科技、神思电子、天朗迪科、先进数通、新开普20%涨停,金财互联、翠微股份、中嘉博创、博彦科技、楚天龙、京北方、御银股份、东信和平、神州信息、智度股份等涨停。

新冠药物走强:翰宇药业、舒泰神、拓新药业冲击20%涨停,广生堂、君实生物、前沿生物涨逾10%,海正药业、精华制药涨停。上周持续大涨的新冠检测板和中药块则出现调整,新冠药物板块取而代之。

消息面

国家发展改革委发布通知部署做好近期促进消费工作

因地制宜多措并举满足居民节日消费需求。坚持在疫情防控常态化条件下稳定和扩大消费,落实地方主体责任,防止简单化、“一刀切”、“层层加码”式防控,最大限度减少对群众生产生活的影响。创新丰富年节餐食,鼓励提供多品类套餐、自主配餐、网上预订年夜饭食材等服务,鼓励制售半成品和“净菜上市”。

货银对付改革正式启动更利于吸引境外资金

一项有关“货银对付”(DVP)的改革正式启动!此项改革的顺利实施,有助于降低结算备付金的整体缴纳比例,提高市场资金使用效率,进一步激发市场活力。1月14日,中国证监会正式启动货银对付改革,就拟修订的《证券登记结算管理办法》向市场公开征求意见,中国证券登记结算有限责任公司同步就《结算规则》《结算备付金管理办法》征求意见。据悉,DVP是国际市场普遍采用的基础制度,用于保障证券交易达成后钱券足额交收。

央行下调MLF和逆回购利率10个基点

为维护银行体系流动性合理充裕,2022年1月17日人民银行开展7000亿元中期借贷便利(MLF)操作和1000亿元公开市场逆回购操作。中期借贷便利(MLF)操作和公开市场逆回购操作的中标利率均下降10个基点。

巨丰观点

中期策略:

巨丰投顾认为宏观层面流动性逐步改善,PMI指数连续两个月拐头向上预示A股中期行情有望向好,春季攻势将逐步展开。

盘前判断:早评《A股将加速筑底过程》中指出:周末消息面喜忧参半,预计周一A股将继续回调,沪指低开难免,不排除回踩3500点的可能;巨无霸级别的上市公司年报预告可能对市场产生的影响,周五中国中免发布年报预告,业绩增速54~66%,但实际上第四季度业绩环比同比双双下降!此外,3只外资基金减持茅台,也有可能引起市场对高估值个股的警惕心理。而创业板则有望在科技股带动下冲高。

实际上:

盘前,央行释放重磅利好:5000亿MLF到期后,续作7000亿MLF,同时进行了1000亿逆回购,相当于净投放3000亿元资金,并且中标利率下降10个基点。在此影响下,A股小幅高开。创业板大幅反弹,国产软件、智能驾驶、半导体等科技股大幅上涨。上周的强势板块中药、预制菜、新冠检测集体回调。

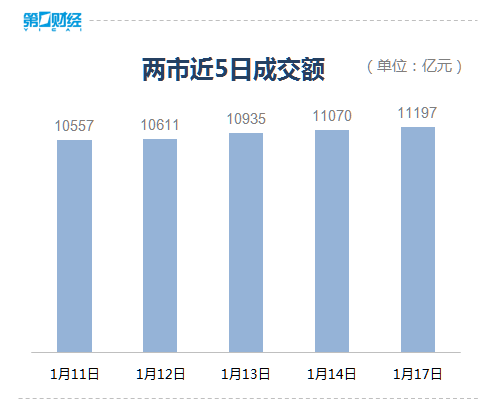

午后船舶板块拉升,券商板块回落,股指横盘整理。创业板指数今天的主要推动力源自于锂电池、互联网、传媒等板块,医药生物板块对创业板指数有所抑制。从全天热点板块看,资金进场踊跃,两市成交量连续12天突破万亿关口。既然市场选择了放量上涨,我们不妨看高一线。对于仓位较轻的投资者来说,也不必急于加仓。央行意外降息对市场的提振,其实从力度上不能与之前全面降准相提并论。若市场明后天不出现大的回落,则可以确认短线低点探明。到时候再加仓不迟。

投资建议:

近期市场板块轮动非常快,出现大涨之后要及时撤离,切换到下一个潜在机会点之上。元旦以后,A股连续回调,建议中线逢低关注成长空间较大的智能驾驶、芯片等科技股。短期可以重点关注四大机会点:国资改革、年报高增长、券商及超跌次新股。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!