原创证券日报网证券日报之声

周末财经要闻

1. 国家发展改革委发布《关于做好近期促进消费工作的通知》

国家发改委1月16日消息,近日,为贯彻落实中央经济工作会议关于促进消费持续恢复的决策部署,国家发展改革委发布《关于做好近期促进消费工作的通知》。《通知》强调,在精准有效做好疫情防控前提下,抓住春节、元宵节等传统佳节消费旺季契机,适应居民消费习惯变化和提质升级需要,挖掘消费热点和增长点,进一步释放居民消费潜力,推动实现一季度经济平稳开局。

2. 证监会就《重要货币市场基金监管暂行规定(征求意见稿)》公开征求意见

证监会发布关于就《重要货币市场基金监管暂行规定(征求意见稿)》公开征求意见,明确重要货币市场基金的定义和评估,有效识别重要货币市场基金;明确重要货币市场基金的附加监管要求,增强抗风险能力;明确重要货币市场基金的风险防控和监督管理机制。

3. 证监会启动货银对付改革

1月14日,中国证监会正式启动货银对付改革,就拟修订的《证券登记结算管理办法》向市场公开征求意见,中国证券登记结算有限责任公司同步就《结算规则》《结算备付金管理办法》征求意见。

本周市场回顾

1. 股票市场

A股市场:

新年第二周,三大股指有加速赶底态势,沪指明显承压。本周(1月10日-14日,下同),沪深两大主板指数下跌,周线收阴,上证指数收报3521.26点,周跌幅达1.63%,深证成指收到14150.57点,周跌幅达1.35%,创业板指周线则略有上涨,达0.73%;

震荡走势不减北向资金流入热情,沪股通呈净买入态势。北向资金累计净买入金额达74.45亿元,其中,周五北向资金净买入金额达74.65亿元。从本周沪、深股通前十大成交活跃股交易情况,国电南瑞获净买入金额居首,达15.40亿元,紧随其后的是药明康德(维权)、隆基股份和招商银行等3只个股,期间净买入金额均超10亿元。净卖出方面,本周,爱尔眼科遭北上资金大幅净卖出,达22.26亿元,此外,恒瑞医药卖出金额也达11.68亿元。

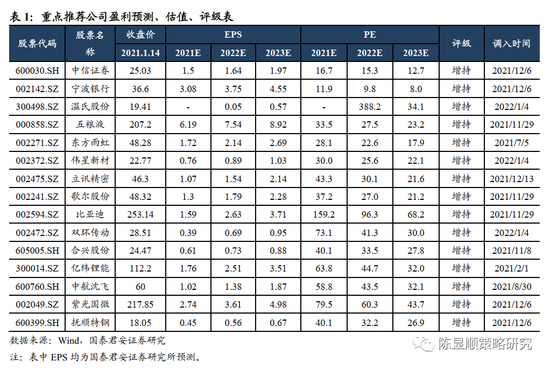

制表:赵子强

行业方面,涨少跌多。本周,31类申万一级行业中,有6类上涨,医药生物表现出色,周涨幅居首达2.41%。紧随其后的电力设备周涨幅达2.13%。另外,建筑材料、家用电器、建筑装饰、钢铁、食品饮料等5类行业下跌明显,跌幅均超4%。

与此同时,统计显示,下周(1月17日-21日)将有87只股票面临解禁,合计解禁量为110.86亿股,按最新收盘价计算,合计解禁市值为1129.61亿元。从解禁股市值来看,华林证券、青岛港、南网能源、东方盛虹、三维股份、之江生物、青岛银行等7只个股解禁金额均超50亿元。

港股市场:

本周,香港股市震荡上涨。恒生指数报24383.32点,周涨幅3.79%;恒生科技指数周涨幅4.82%;恒生中国国企指数周涨幅3.93%。

海外市场:

周五,美股三大股指涨跌不一,道指跌逾200点。截至收盘,道指跌201.81点,跌幅0.56%,报35911.81点;标普指数涨0.08%,报4662.85点;纳斯达克指数涨0.59%,报14893.75点。本周,标普500指数跌0.30%,道琼斯工业指数跌0.88%,纳斯达克指数跌0.28%。

周五,欧洲主要股指收盘多数走低,本周,德国DAX指数跌0.40%,法国CAC40指数跌1.06%,英国富时100指数涨0.77%。

亚太股市周五收盘多数走低。日经225指数收跌1.28%,周跌1.24%;韩国KOSPI指数收跌1.36%,报2921.92点,周跌1.12%。

2. 债券市场

周五,债市期现货周五(1月14日)延续窄幅波动,主要利率债收益率波动幅度不足1个基点,10年期国债收益率仍在2.80%下方震荡。早间海关总署发布的数据显示,出口依然保持较高增速,但是债市对此反应较为平淡。银行间流动性收敛态势仍未明显改善,隔夜加权利率仍站在2.2%上方,继续与7天期品种利率倒挂。

3. 外汇

周五,纽约尾盘,美元指数涨0.32%报95.16060,美元对多数国家货币出现反弹。

4. 大宗商品

周五,COMEX2月黄金期货收跌0.3%,报1816.50美元/盎司,本周累涨1.1%。本周美油价格维持震荡攀升的走势。其中美国原油价格上涨5.3美元,涨幅6.7%,布伦特原油价格上涨4.5美元,涨幅5.5%。

机构投资观点:

中信证券:高位抱团股瓦解是年初市场情绪大幅波动的主因,预计投资者对稳增长政策以及经济企稳的信心将不断强化,市场情绪将随着稳增长主线的再次明确而提振,上半年行情的起点正在临近,预计节前出现。首先,高位抱团股快速的调整先后诱发了投资者的“高切低”和减仓行为,对稳增长政策力度的担忧诱发了相互换仓行为,导致上半月主线混乱,但市场已经度过了情绪的最恐慌点,缺的只是主线方向上的共识。其次,我们预计去年经济数据的集中落地将使市场对今年稳增长形成更一致的预期,政策合力的形成正在路上,市场对2022年经济预期将逐步上修。最后,增量资金开始企稳并恢复流入,稳增长主线的明确将明显改善市场情绪,预计节前出现上半年行情的起点,建议继续围绕“三个低位”坚定布局。

中信建投:近期流动性已然出现边际改善。今年以来两周时间内,北向资金累计净流入超过130亿元,其中配置型便高达114亿元。当前热门赛道成交额占比已明显回落。宏观上,宽信用和结构性货币政策值得期待。下周一将有5000亿元MLF到期,关注降息续作的可能性,中观上叠加业绩预告对于板块高景气的持续验证,我们认为市场正在逐步稳住阵脚,投资者可以伺机防守反击。

安信证券:综合来看,我们坚定认为当前不应悲观,市场情绪的回暖需要等待政策预期明确、增量资金改善和外部环境稳定等关键信号,春节后2月中旬(社融数据)或是一个重要决断点,“价值搭台,成长唱戏”,本轮春季躁动依然值得期待。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!