来源:戴康的策略世界

报告摘要

●年度策略《慎思笃行》提出的预期差继续发酵。年度策略我们判断美国即将迎来90年代以来首次的“滞胀+加息”组合,海外“滞胀”将迫使美联储加快紧缩脚步,美国12月CPI再创82年以来新高而鲍威尔印证收紧线索。年初至今A股普通股票+偏股混合型基金收益率中位数为-6%+,在年初收益没有“安全垫”的背景下或触发绝对收益产品的被动减仓,类似21年初“茅指数”调整后引发的“负反馈”。

●从历史上典型盈利下行期的“稳增长”来看,市场每一轮“稳增长”周期会有三个重要节点。分别是明确的定调转向(T0)、初始政策落地(T1)、密集政策验证(T2)。08年7月政治局会议转向、9月降准、11月四万亿;11年10月总理讲话、11月时隔3年降准、12年3月后密集加码;14年3月国常会鲜明定调,4月部署棚改,5月起密集审批基建;18年7月转向“稳杠杆”,8月加快专项债,9月起政策组合拳。

●历史上稳增长右侧,市场和行业如何表现?从08年、11年、14年、18年“稳增长”右侧看,T0“定调转向”和T1“政策落地”都不是市场企稳或上涨的充分条件,市场短暂上涨后继续震荡下跌;往往需要等待T2“密集验证”,T2后的3-6个月市场区间涨幅转为正。但从超额收益看,T0“定调转向”后即是增配“稳增长”链条的时点,而在T1、T2政策路径明晰后行业会更加聚拢。例如08年“四万亿”下基建链条最强劲,11年底降准、18年7月稳杠杆后大金融表现最优,12年地方地产政策松动拉动地产,14年棚改及铁路水利等重点工程建设带动周期股。

●如何用PEG的思路进行低区-高区行业筛选?目前低区“稳增长”链条22年PEG较低的行业是建筑(0.51)、地产(0.52)、银行(0.61)、非银(0.62),二级行业是基础建设(0.47)、保险(0.49)、装修装饰(0.59)、消费建材(0.87)。此外我们在1.5《渗透率各阶段,新兴产业如何演绎?》提到本轮赛道股的调整空间接近阶段性尾声,同样用PEG思路筛选PEG占优的新兴产业为新能源整车(商用+乘用)、光纤光缆(0.66)、PET基膜(0.88)等。

●短期风险来自绝对收益被动减仓的“负反馈”,利用PEG思路配置高区-低区均衡。A股短期仍有“负反馈”风险,但负反馈的被动杀跌是阶段性见底的契机,提供了布局的良机。历史稳增长右侧,“定调转向”即是增持“稳增长”链条的时机。本轮赛道股的空间或接近尾声,同样可利用“负反馈”调整来筛选布局。用PEG思路高区-低区均衡配置:1. 低区“稳增长”(券商/白电/消费建材);2. 双碳宽信用+PEG合意赛道股(新能源整车/动力电池/电机);3. PPI-CPI剪刀差收敛(农业/食品)

●风险提示:

疫情控制反复,全球经济下行超预期,海外不确定性。

报告正文

1核心观点速递

(一)我们21.12.6发布年度策略展望《慎思笃行》,判断22年A股将迎来19年“金融供给侧慢牛”以来的首个压力年,年初市场朝着我们预判的逻辑验证。本周公布的美国12月CPI同比上升至7.0%,为1982年6月以来新高;欧元区12月CPI同比升至5.0%,继11月之后再创历史新高;1月11日,鲍威尔在连任听证会上提出“高通胀是对实现最大就业的严重威胁”,并预期将在3月结束净资产购买,在今年内完成加息开启缩表。我们在年度策略展望《慎思笃行》提示“海外滞胀将迫使美联储加快紧缩脚步,使美国迎来90年代以来首次的滞胀+加息组合”,由此全球供应链韧性支持中国出口韧性、叠加地产企稳,22年“稳增长”的效果或将低于乐观投资者的预期;22年分子端的回落是确定性的,如果国内“稳增长”和海外滞胀美联储紧缩对分母端的支撑不足,则A股面临压力。

短期市场存在“负反馈”的阶段性风险:年初截止到本周五,A股普通股票+偏股混合型基金收益率中位数是-6%+,按照经验,在年初收益没有“安全垫”的背景下可能触发绝对收益产品的被动减仓,引发“负反馈”。今年年初即下跌、绝对收益产品的收益压力增大,部分谨慎或被动减仓,与去年2月中旬以“茅指数”为代表的热门股调整后触发减仓“负反馈”较为相似。如果出现负反馈的被动下跌则是阶段性见底的契机,预计发生在春节前。我们年初至今建议高区-低区均衡配置,从主动偏股型基金在去年11月与今年1月的净值散点分布来看,持仓较新能源的集中程度略有下降。

(二)近期市场交流普遍关注的点在于:21年底“稳增长”定调鲜明,为何市场表现不佳?从历史上典型盈利下行期的“稳增长”来看(08年、11年、14年、18年),市场每一轮“稳增长”周期会有三个重要时点:明确的定调转向(T0)、初始政策落地(T1)、密集政策验证(T2)。

具体来看,2008年“稳增长”自08年7月启动——1. 定调转向:08年7月政治局会议首次将宏观经济首要任务由 “防过热、防通胀”转为“保增长、控通胀”;2. 政策落地:08年9月央行降准;3. 密集验证:08年11月国常会确定“四万亿”等十项保增长措施,随后密集落地。2011年 “稳增长”自10月启动、贯穿至整个12年——1. 定调转向:11年10月,温家宝总理一改此前“稳物价”表态,在天津调研强调“宏观政策预调微调”;2. 政策落地,11年11月央行时隔三年首次降准;3. 密集验证,12年3月起,3月信贷超预期、4月发改委项目密集审批项目262个、国常会消费刺激政策密集出台。2014年“稳增长”自3月启动——1. 定调转向:14年3月,李克强总理在国常会强调“努力保持经济运行处在合理区间”并提出稳增长部署;2. 政策落地,14年4月国常会部署小微减税、棚改和铁路投融资改革三轮驱动的稳增长政策,同时国开行召开视频会议加快棚改项目评审和贷款发放;3. 密集验证,14年5月起国常会部署加快推进重大水利工程建设、发改委鼓励民间资本参与基建投资、央行发放3000亿再贷款支持棚户区改造。2018年“稳增长”自18年7月启动——1. 定调转向:18年7月人民日报评央行18年二季度例会首次提出从“去杠杆”到“稳杠杆”;2. 政策落地,18年8月财政部要求加快地方政府专项债的发行和使用进度;3. 密集验证,18年9月起央行降准、小微企业贷款利息收入免征增值税、个税专项附加扣除促消费。

(三)从08年、11年、14年、18年“稳增长”右侧来看,T0“定调转向”和T1“政策落地”都不是市场企稳或上涨的充分条件,而往往需要等待T2“密集验证”(也就是盈利预期见底)。从行业超额收益来看,T0“定调转向”后即是增配“稳增长”链条的时点,而在T1、T2政策路径明晰后行业会更加聚拢。

从市场表现来看,历次稳增长从T0 “明确定调”到T1 “政策落地”,市场短暂上涨后继续震荡下跌,显示“衰退担忧”依然占据主导;而市场在T2“密集验证”期之后的3-6个月区间涨幅转为正,视“稳增长”力度及效果。下表1可见,从T0“定调转向”到T1“政策落地”之间市场大多区间下跌,例如11年10月温总理讲话明确转向后市场仅有半个月的反弹随后继续下行,18年7月从“去杠杆”转为“稳增长”后仅反弹3个交易日;T1“政策落地”后的区间3个月内市场表现亦不佳,而至T2“密集验证”后的3-6个月市场才逐渐企稳,观察政策密集发力的效果,如11-12年叠加海外欧债危机,虽然密集的政策落地但稳增长对经济复苏的效果不佳、市场直到12年底才逐渐企稳。

从行业表现来看,稳增长自T0“定调转向”后即是增配时机,T0至T1区间稳增长链条行业超额收益显著,而在T1、T2政策线条更清晰后行业表现更为聚拢。下表2可见,除了11年之外,08、14、18年在T0“定调转向”至T1“政策落地”稳增长相关行业(地产基建链、大金融、汽车家电促消费)就已经涨幅居前并实现显著超额收益,由于此时处于政策的想象期,相关行业均有不错表现;而到了初始政策落地T1后三个月、密集政策验证T2后三个月,行业表现因政策发力线条的不同来展开——08年“四万亿”下基建链条最强劲,11年底降准、18年7月去杠杆转稳杠杆后大金融表现最优,12年地方地产政策松动拉动地产,14年聚焦棚改及铁路水利等重点工程建设带动周期股。

(四)若短期出现绝对收益产品被动减仓的“负反馈”,用PEG思路进行高区-低区的均衡配置。22年是盈利的下行期与美债利率中枢抬升的一年,对于增长G和估值PE的两端各有约束,因此今年PEG思路将更为占优。

首先,本轮“稳增长”定调已明确,而市场在等待更强力的政策落地信号,T0至T1的间隙增配低区“稳增长”链条:按21年PE及22-23年的复合盈利增速来衡量的PEG显示,目前低区“稳增长”链条22年PEG较低的行业是建筑(0.51)、地产(0.52)、银行(0.61)、非银(0.62)、化工(0.9),二级行业是基础建设(0.47)、保险(0.49)、装修装饰(0.59)、消费建材(0.87)。

其次,我们在1.5《渗透率各阶段,新兴产业如何演绎?》提到本轮高区赛道股的调整空间接近尾声,同样用PEG思路可比较细分领域。在历史上新兴产业0%-20%渗透率阶段,赛道龙头股价出现非显著利空的下跌并不罕见,时间在1-2个月,幅度在20-30pct,本轮赛道龙头的调整幅度已接近阶段性尾声。同样按21年PE及22-23年的复合盈利增速来衡量的PEG显示一级行业占优的为:5G(1.1)、光伏(1.24)、新能源汽车(1.33)、创新药(1.39);二级中占优为新能源整车(商用+乘用)、光纤光缆(0.66)、物联网(0.82)、PET基膜(0.88)等。

(五)短期风险来自绝对收益被动减仓的“负反馈”,利用PEG思路配置高区-低区均衡。年初指数下跌缺乏“安全垫”或触发绝对收益产品被动减仓,A股短期存在“负反馈”风险,但根据历史经验,负反馈的被动杀跌是阶段性见底的契机,提供了布局的良机。历史上的“稳增长”右侧,“定调转向”和 “政策落地”都不是市场企稳或上涨的充分条件,而往往需要等待 “密集验证”(也就是盈利预期见底);但从行业超额收益看,“定调转向”后即是增配“稳增长”链条的时机。本轮赛道股的空间或接近阶段性尾声,同样可利用“负反馈”的冲击来筛选布局。22年在盈利下行(但仍有较稀缺的中高速盈利增长品种)和美债中枢抬升的背景下PEG思路将占优,继续高区-低区均衡配置:1. 低区“稳增长”链条(券商、白电、消费建材);2. 双碳宽信用+PEG合意的赛道股(新能源整车、动力电池、电机);3. PPI-CPI剪刀差收敛(食品加工、农业)。

2本周重要变化

2.1 中观行业

1.下游需求

房地产:Wind30大中城市成交数据显示,截至2022年01月13日,30个大中城市房地产成交面积累计同比下跌24.95%,相比上周的-30.35%有所上升,30个大中城市房地产成交面积月环比下降67.51%,月同比下降24.95%,周环比上涨13.60%。

汽车:乘联会数据,1月第1周乘用车零售销量同比下降6%,表现相对平稳,相对21年12月的第1周(总量对比)增27%。中国汽车工业协会数据,21年12月商用车销量36.4万辆,同比下降20.12%;乘用车销量242万辆,同比增加1.96%。

2.中游制造

钢铁:本周钢材价格均上涨,螺纹钢价格指数本周涨0.65%至4797.24元/吨,冷轧价格指数涨0.46%至5412.78元/吨。截止1月14日,螺纹钢期货收盘价为4664元/吨,比上周上涨3.05%。钢铁网数据显示,1月上旬重点钢企粗钢日均产量175万吨,较21年12月上旬下降7.43%。

水泥:全国高标42.5水泥均价环比上周下跌1.39%至519.33元/吨。其中华东地区均价环比上周下跌1.08%至525.71元/吨,中南地区下跌4.69%至508.33元/吨,华北地区保持不变为549.0元/吨。

挖掘机:21年12月企业挖掘机销量2.4万台,高于11月的2万台,同比下降23.8%。

3.上游资源

煤炭与铁矿石:本周煤炭价格上升,煤炭库存下降,铁矿石库存上升。太原古交车板含税价上升10.78%至2720元/吨,秦皇岛山西混优平仓5500价格本周上升14.24%至942元/吨;库存方面,秦皇岛煤炭库存本周减少9.8%至405.00万吨,港口铁矿石库存增加0.59%至15697万吨。

国际大宗:WTI本周涨6.56%至83.65美元/桶,Brent涨5.54%至86.47美元/桶,LME金属价格指数涨1.43%至4588.60,大宗商品CRB指数本周涨3.17%至245.43;BDI指数本周跌22.94%至1764.00。

2.2 股市特征

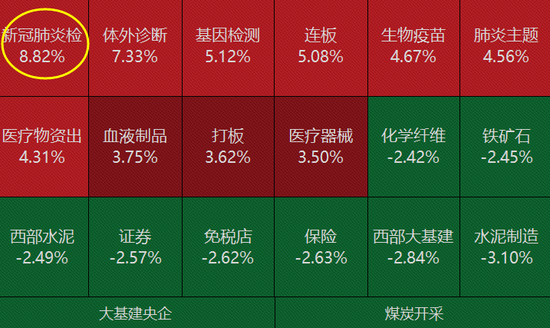

股市涨跌幅:上证综指本周下跌1.63%,行业涨幅前三为医药生物(2.41%)、电气设备(2.13%)、有色金属(1.69%);涨幅后三为建筑材料(-6.89%)、家用电器(-5.60%)、建筑装饰(-4.94%)。

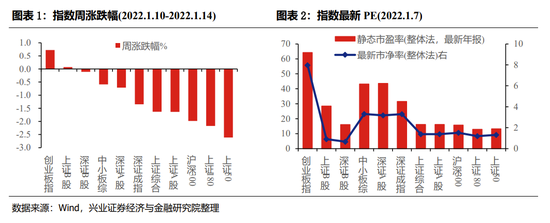

动态估值:A股总体PE(TTM)从上周19.26倍下降到本周18.97倍,PB(LF)从上周1.94倍下降到本周1.92倍;A股整体剔除金融服务业PE(TTM)从上周30.40倍下降到本周30.07倍,PB(LF)从上周2.76倍下降到本周2.73倍;创业板PE(TTM)从上周94.01倍上升到本周94.97倍,PB(LF)从上周5.39倍上升到本周5.44倍;科创板PE(TTM)从上周的61.31倍上升到本周61.62倍,PB(LF)从上周的5.91倍上升到本周5.93倍;A股总体总市值较上周下跌1.28%;A股总体剔除金融服务业总市值较上周下跌1.13%;必需消费相对于周期类上市公司的相对PB由上周2.20下降到本周2.18;创业板相对于沪深300的相对PE(TTM)从上周7.32上升到本周7.59;创业板相对于沪深300的相对PB(LF)从上周3.53上升到本周3.65;股权风险溢价从上周0.47%上升到本周0.54%,股市收益率从上周3.29%上升到本周3.33%。

融资融券余额:截至01月06日周四,融资融券余额为18147.65亿元,上周为18171.34亿元。

大小非减持:本周A股整体大小非净减持23.59亿,本周减持最多的行业是电气设备(-20.01亿)、机械设备(-16.42亿)、医药生物(-15.21亿),本周增持最多的行业是银行(0.00亿)、采掘(0.00亿)、化工(0.00亿)。

限售股解禁:本周限售股解禁978.07亿元,预计下一周解禁1203.13亿元。

北上资金:本周陆股通北上资金净流入74.45亿元,上周净流出62.03亿元。

AH溢价指数:本周A/H股溢价指数下降至139.59,上周A/H股溢价指数为145.47。

2.3 流动性

截至01月17日,央行本周共有4笔逆回购到期,总额为400亿元;4笔逆回购,总额为400亿元;1笔MLF(回笼),为5000亿元,公开市场操作净回笼(含国库现金)共计5000亿元。

截至01月14日,R007本周上升21.32BP至2.34%,SHIB0R隔夜利率上升37.00BP至2.2%;期限利差本周涨3.28BP至0.62%;信用利差降1.54BP至0.62%。

2.4 海外

美国:周三公布的美国12月CPI季调环比为0.5%,低于前值0.8%;周三公布EIA库存周报,商业原油减少455万桶;周四公布的美国12月核心PPI季调环比为0.5%,低于前值0.8%;周五公布的12月零售总额季调环比下降2.06%,低于前值0.1%;

欧元区:周一公布的11月欧元区失业率季调为7.2%,低于前值7.3%;

英国:周五公布的英国11月工业生产指数季调同比上升0.1%,低于前值0.21%;

日本:周五公布的日本12月企业商品价格指数同比上升8.48%,低于前值9.23%;

本周海外股市:标普500本周跌0.30%收于4662.85点;伦敦富时涨0.77%收于7542.95点;德国DAX跌0.40%收于15883.24点;日经225跌1.24%收于28124.28点;恒生涨3.79%收于24383.32。

2.5 宏观

12月CPI/PPI:2021年12月,全国居民消费价格总水平同比上涨1.5%,低于11月的2.3%;全国工业生产者出厂价格同比上涨0.2%,低于11月的12.9%。

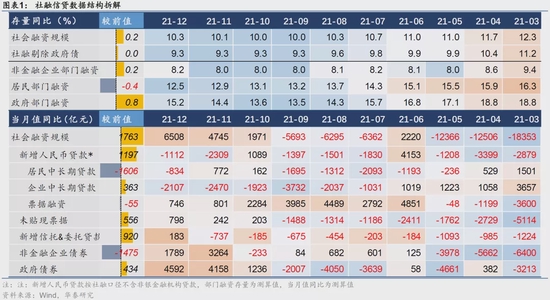

12月货币供应:2021年12月,M0同比上升7.7%,高于前值7.2%;M1同比上升3.5%,高于前值3.0%;M2同比上升9.0%,高于前值8.5%。

12月社会融资规模:2021年12月,社会融资规模为23700亿元,同比上升10.3%,高于11月的10.1%。

12月新增人民币贷款:2021年12月,新增人民币贷款11300亿元,低于前值12700亿元。

3

下周公布数据一览

下周看点:中国21年Q4GDP同比;12月英国CPI环比;12月美国新屋开工私人住宅;12月欧元区CPI;1月14日美国天然气库存。

1月17日周一:中国21年Q4GDP同比;

1月18日周二:1月欧元区ZEW经济景气指数;

1月19日周三:12月英国CPI环比;12月美国新屋开工私人住宅;

1月20日周四:12月中国重点企业粗钢产量;12月欧元区CPI;

1月21日周五:1月14日美国天然气库存;12月日本CPI。

4

风险提示

疫情控制反复,全球经济下行超预期,海外不确定性。

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!