摘 要

核心观点

保障性租赁住房成为政策“新宠”,我们推算“十四五”期间40城建设保障性租赁住房约1005万套、建筑面积约7亿平方米、累计投资额约2.8万亿元,其中,2022年投资额6341亿元,如果保障房项目均交由房地产开发商承做,可拉动房地产投资约3.6个百分点。资金来源主要有五,一是政府财政支出,主要为一般公共预算中保障性安居工程科目、政府性基金预算中保障性安居工程专项债支出;二是银行保障性安居工程贷款;三是REITs资金;四是投向保障房的PPP项目;五是房企拿地竞自持和配建。

2022年稳增长抓手之保障性租赁住房

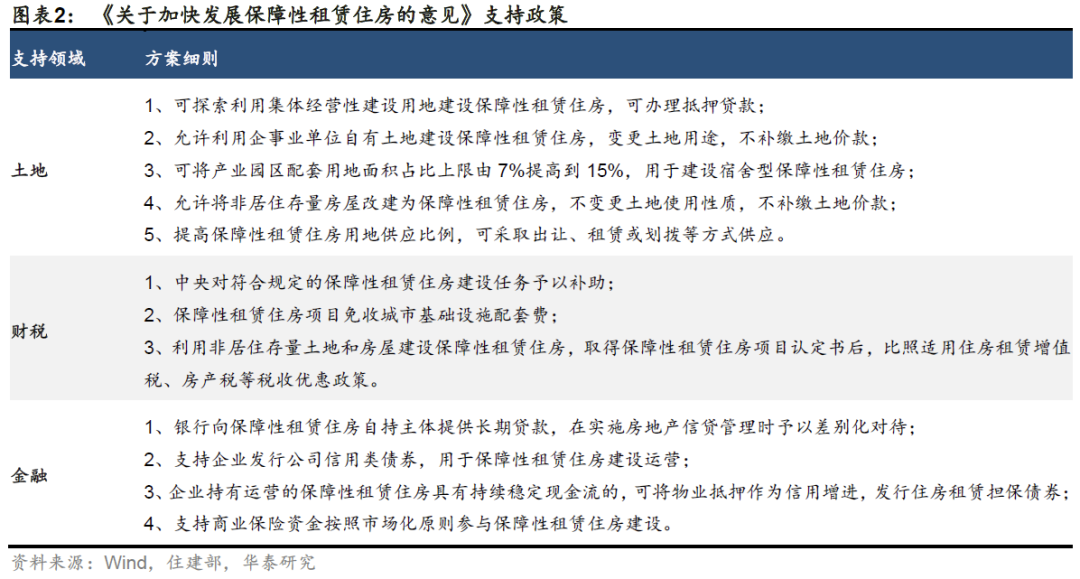

保障性住房作为重点民生工程,长期助力共同富裕、短期稳定经济增长。近年棚改执行力度下降,保障性租赁住房成为保障房政策“新宠”,去年“十四五”规划明确要求“扩大保障性租赁住房供给”,其后中央经济工作会议、政治局会议频繁提及,今年6月国办印发《关于加快发展保障性租赁住房的意见》制定顶层规划,给予土地、财税、金融等方面支持。今年中央经济工作会议再次点名“推进保障性住房建设”,或成为2022年稳增长重要抓手。

“十四五”期间保障性租赁住房预计建设约7亿平方米

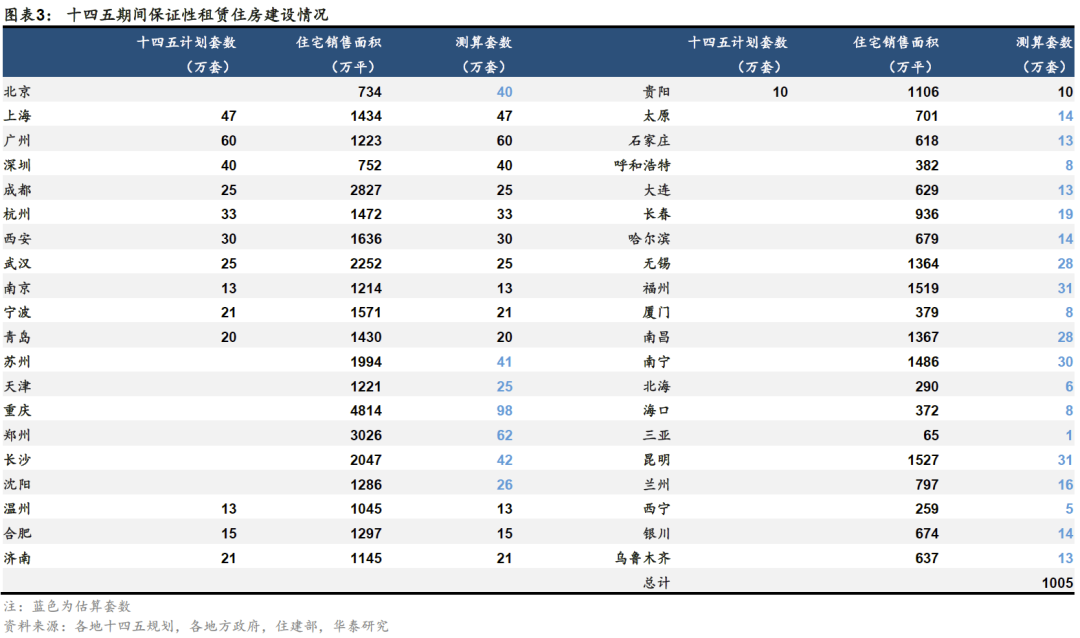

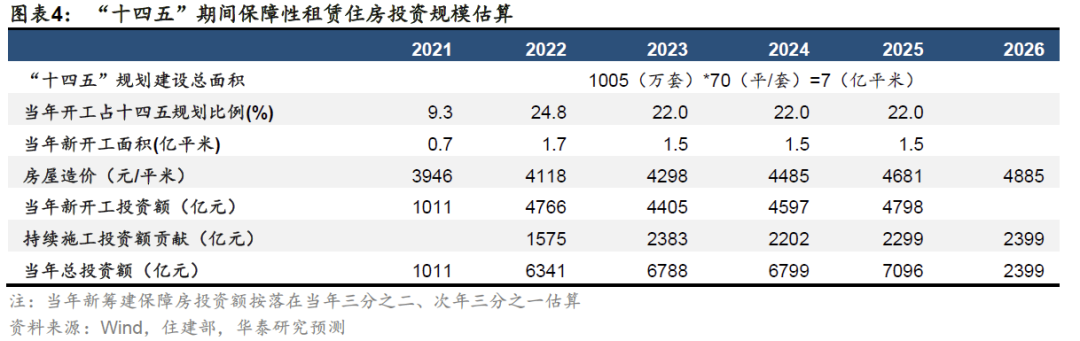

我们以住建部关注的40个重要城市作为测算对象,基于部分城市已公布的筹建数据,再结合住宅销售面积推断数据缺失城市,加总得到“十四五”期间40城建设保障性租赁住房约1005万套,参照国务院提法“以建筑面积不超过70平方米为主”,测算建筑面积约7亿平方米。

预计2022年保障房投资约6000亿

1)基于住建部数据推算2021年开工建设保障性租赁住房93.6万套、6552万平,占十四五规划总面积9.3%;2)将已公布2022年建设计划的5城均值24.8%作为全国筹建进度,测算得明年40城新筹建约1.7亿平;3)根据统计局全国竣工房屋造价数据并趋势外推,并且考虑房屋1-2年建设周期,计算得,“十四五”期间保障性租赁住房累计投资额共2.8万亿元,其中2022年投资额6341亿元,比2021年多5330亿元,如果保障房项目均交由房地产开发商来承做,估测可拉动房地产投资约3.6个百分点。

保障房资金有赖于财政和金融双保障

资金来源主要有五:其一,财政出资是首要保障,主要为一般公共预算中保障性安居工程科目与政府性基金预算中保障性安居工程专项债支出;其二,银行保障性安居工程贷款,今年银行已加大授信力度;其三,REITs将支持保障性租赁住房,实践层面已有进展;其四,投向保障房建设的PPP项目、规模小但有回升势头;其五,房企拿地竞自持和配建实质上分担了财政压力。

风险提示:各城市建设进度超预期,投资额预估偏差。

2022年稳增长抓手之保障性租赁住房

保障性住房作为重点民生工程,长期助力共同富裕、短期稳定经济增长。今年中央经济工作会议再次点名“推进保障性住房建设”,本文尝试对其投资规模作出估测。

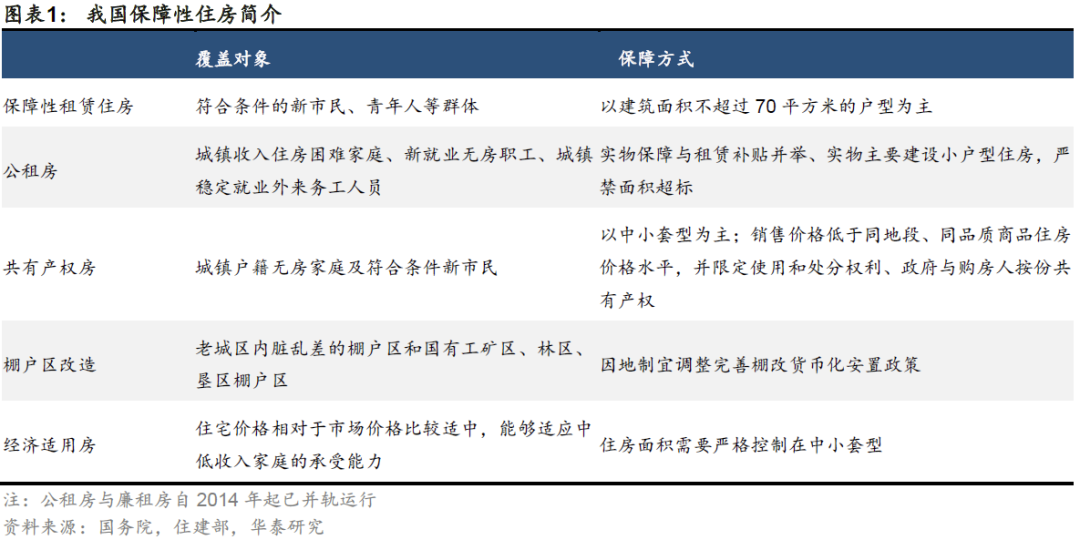

保障性住房范畴与区别?区别于商品房,保障性住房是指政府为中低收入住房困难家庭所提供的限定标准、限定价格或租金的住房,包括公租房、保障性租赁住房、共有产权房、经济适用房等。住建部称,我国住房保障体系以公租房、保障性租赁住房和共有产权住房为主体,其中公租房主要面向城镇住房、收入“双困难”家庭、共有产权住房主要面向有一定经济承受能力但又买不起商品住房的新市民、青年人;保障性租赁住房主要解决符合条件的新市民、青年人等群体的住房困难问题,坚持小户型、低租金。

保障性租赁住房成政策“新宠”,“十三五”时期,棚改曾是重点,尤其货币化棚改曾成为2016年房地产去库存的重要手段,但由于财力消耗大、推升房价等,近两年执行力度下降。而“十四五”时期,保障性租赁住房成为新重点。去年“十四五”规划要求“扩大保障性租赁住房供给”,其后中央经济工作会议、政治局会议频繁提及,今年6月国办印发《关于加快发展保障性租赁住房的意见》制定顶层规划,给予土地、财税、金融等方面支持。

“十四五”期间保障性租赁住房预计建设约7亿平方米

以住建部关注的40个重要城市作为本文测算对象。保障性租赁住房拟解决人口净流入量大的城市中“新市民、青年人”住房问题,而人口流入少、甚至人口净流出的中小城市没有必要大规模建设保障性租赁住房,且从地方公布的建设计划看规模较小、暂不考虑。

基于部分城市已公布的筹建数据,再结合销售面积推断数据缺失城市,我们测算建设总面积约7亿平方米。地方制定建设计划时经济发展水平、人口流入、财政能力等均是考量因素,以单一因素推断存在较大误差,以人口为例,据统计局,成都2009-2019年人口净流入约为上海五倍,但披露建设规模则约为上海一半,已有量级偏差。因此我们以2020年住宅销售面积为基础,结合已公布数据推断未公布建设计划城市建设规模。考虑到北京市“十四五”期间计划新增保障性租赁住房占新增住房供应总量的比例不低于30%,单独估算约40万套。加总得到“十四五”期间40城建设保障性租赁住房约1005万套,参照国务院提法“以建筑面积不超过70平方米为主”,测算建筑面积约7亿平方米。

预计2022年保障房投资约6000亿

2021年已经做了多少?据住建部,今年全国40个重点城市计划新筹集保障性租赁住房93.6万套。1-9月份,已开工建设72万套,完成投资775亿元,1-10月份已开工77万套,完成全年计划的82.2%。随着冬季施工淡季到来,预计今年仅完成既定计划的93.6万套,按照套均70平计算,即6552万平,占十四五规划总面积9.3%。

2022年准备做多少?据住建部,上海、广州、成都、杭州、西安五城市公布2022年建设规划,分别占其十四五规划的36%、22%、20%、21%、25%,我们以5城均值24.8%作为全国筹建进度,测算得明年40城新筹建约1.7亿平。同时我们假设剩余建设任务在2023-2025年均匀分配,年均建设十四五规划总面积22%。

2022年能够形成多少投资额?

1)据统计局,2020年全国竣工房屋平均造价为每平米3781元,过去五年平均增速4.4%,以此测算十四五期间房屋建造成本分别为3946/4118/4298/4485/4681元每平米。

2)考虑到房地产建设存在1-2年的施工期,我们假设当年新筹建面积对应投资落在当年三分之二、次年三分之一。考虑到今年6月份国办发布指导文件、地方推进建设时点偏后,所以我们三分之二投资落在当年的假设将从2022开始。

3)从住建部公布数据判断2021年1-9月单套保障性租赁住房投资为10.8万元(已开工72万套,完成投资775亿元),远低于70平米单套建造成本约28万元(2021年预估全国竣工房屋平均造价为每平米3946元),也证实了将有部分额度落在明年。

4)2021年投资额按照1-9月投资进度线性外推,即落在今年的部分为1011亿,落在明年投资额为1575亿元。

5)计算得,“十四五”期间保障性租赁住房累计投资额共2.8万亿元,2022年投资额6341亿元,比2021年多5330亿元,如果保障房项目均交由房地产开发商来承做,估测可拉动房地产投资*约3.6个百分点。

*据统计局,保障性住宅一般由房地产开发企业或者项目建设单位(如城市建设公司等)开发建设。其中由房地产企业开发的保障性住宅包括在房地产开发投资项目中,反之不纳入。

保障房资金有赖于财政和金融双保障

其一,财政出资是首要保障。

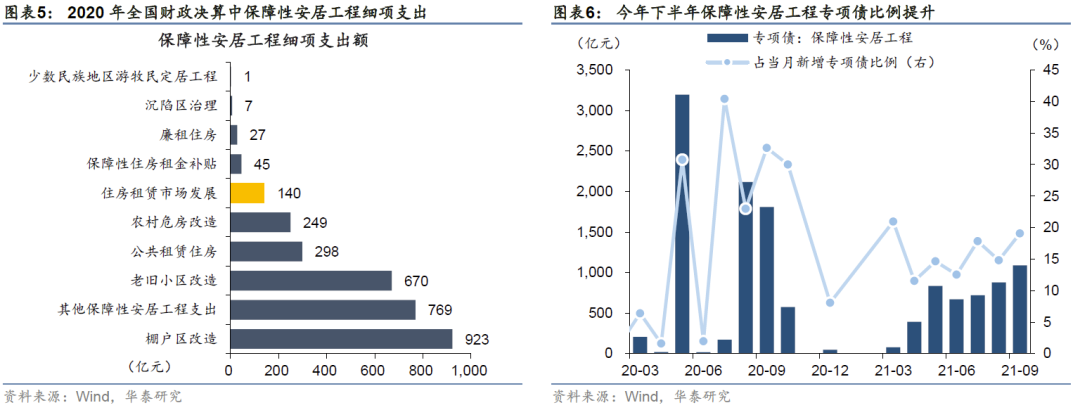

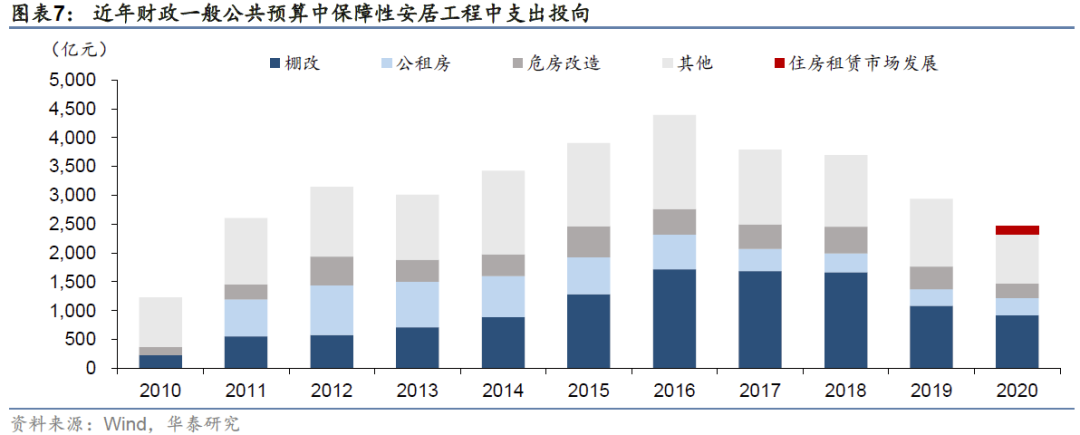

1)一般公共预算中,主要为保障性安居工程科目,2016年最高曾达4391亿元,投向包括棚改、公租房、危房改造等。近年来因棚改规模下降、以及更多资金转由专项债支持,一般公共预算用于保障房的支出持续下滑。排除科目内已列明用于棚改、老旧小区改造等用途外,2020年可用于保障性租赁住房的金额不超过140亿元,考虑到2020年仍处于保障性租赁住房试点时期,十四五提案、中央经济工作会议定调临近年底,资金配套可能存在一定滞后,2021年6月国办印发《关于加快发展保障性租赁住房的意见》出台支持政策,后续随着项目大面积展开,财政支持或有提升。

2)政府性基金预算中,主要为保障性安居工程专项债支出,2020年曾达到8221亿元,其中棚改专项债占比达48%。今年下半年,专项债中投向保障性安居工程比例明显提升,但主要投向仍为棚改,“主要支持在建收尾项目”。今年2月财政部、发改委印发《关于梳理2021年新增专项债券项目资金需求的通知》,将保障性安居工程纳入重点支持范围,其中包含城镇老旧小区改造、保障性租赁住房、棚户区改造等。相比于旧改,保障性租赁住房项目能够产生稳定现金流、可实现收益与融资自平衡;相比于棚改,保障性租赁住房不涉及大拆大建(可由旧商房厂房等改造),资金压力相对小,预计将是专项债重要支持领域。

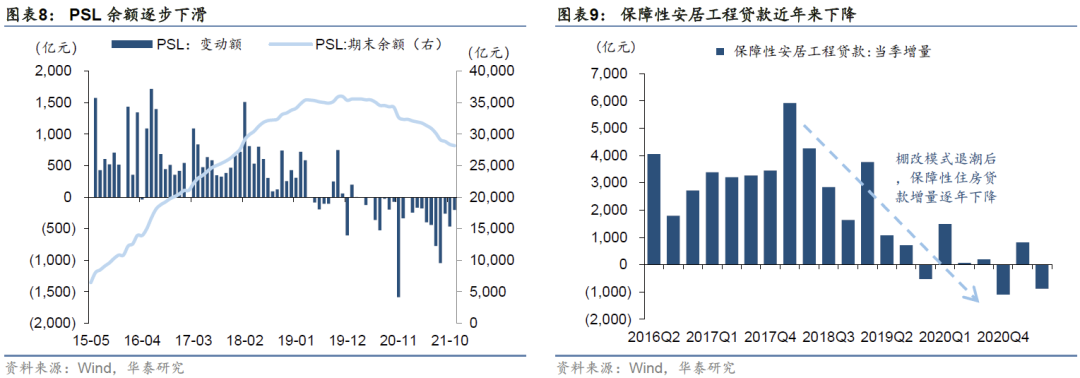

其二,银行保障性安居工程贷款,2018年曾高达约1.5万亿元(背后有央行提供PSL支持),其中政策性银行约占七成、商业银行约三成。随着棚改模式逐渐退潮,近两年保障性安居工程贷款与PSL余额均出现下滑。据住建部,建行、国开行已印发文件加大对保障性租赁住房的授信力度,截至今年8月建行已为保障性租赁住房授信658亿元。

其三,REITs将支持保障性租赁住房,今年6月,发改委印发《关于进一步做好基础设施领域不动产投资信托基金(REITs)试点工作的通知》,将积极支持保障性租赁住房项目开展REITs试点。实践层面,四川省住建厅正在与建行合作寻求REITs支持。

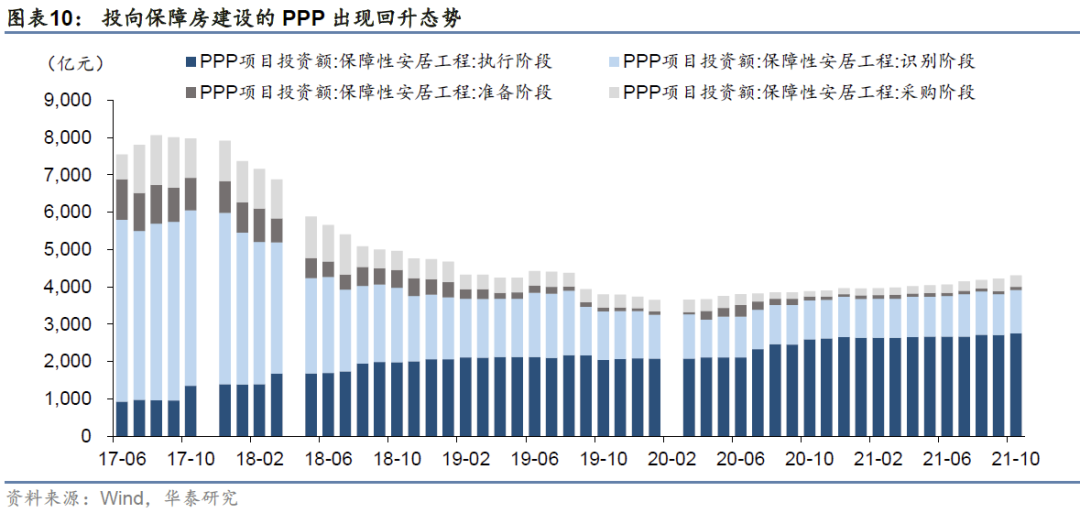

其四,投向保障房建设的PPP项目,目前投资金额、项目数已由2017年时的高点大幅滑落,2020年新增投资额为224亿元、规模较小,但出现回升势头。

其五,房企拿地竞自持和配建。房企拿地竞自持和配建实质上分担了财政压力。

风险提示

1、各城市建设进度超预期。目前公布建设计划的城市较少,估算各城市建设进度会出现一定偏差,且已公布建设计划的城市在实际执行时也有差异。

2、保障性租赁住房投资额预估偏差。对施工建设周期、单位面积投资额、住房套均面积、房地产投资总额等估计出现偏差。

文章内容正文来自华泰固收强债论坛