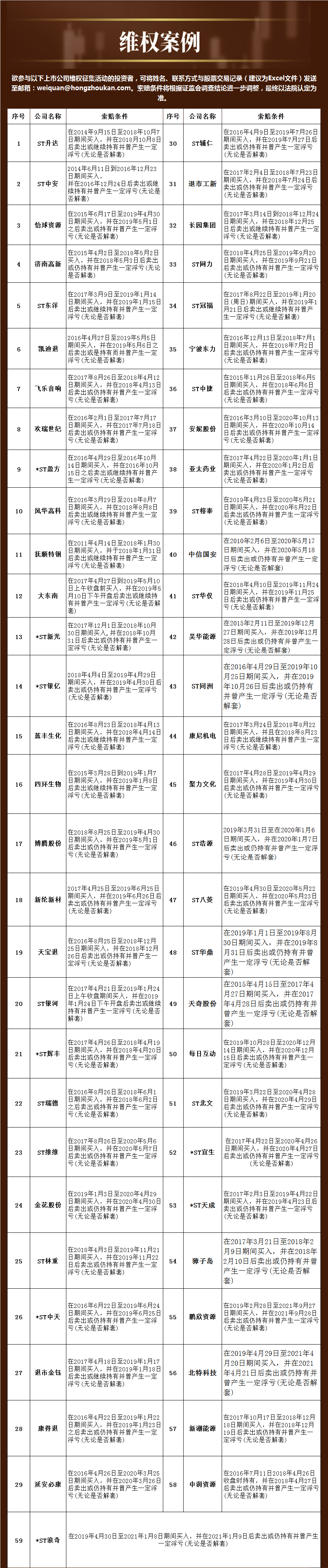

特约 | 郝淼

2022年伊始,医药板块便在首个交易周呈现跌宕起伏态势。叠加去年该赛道全年调整因素,当前申万一级医药生物指数估值更是低于历史平均值。医药板块中的创新药一直是大家关注的领域。但是经过长期调整和波动后,很多投资人在思考是否值得投资?如果布局,究竟应该选择那些细分领域?

创新药国产化步伐提速

对于第一个问题,我们的答案是肯定的。从美股来看,生物科技指数长期大幅跑赢医药行业整体指数。1995年至今,纳斯达克生物科技指数上涨29倍,同期医药行业整体指数上涨11倍。从长期看,基于生物技术的创新药是值得长期关注的大赛道。

最近5年,新技术驱动新型药物的研发与应用越来越密集,每年都有2~3款小核酸药物获批;截至目前,海外已有12款ADC(抗体药物偶联物)获批,龙头企业阿斯利康以60亿美元从第一三共引入的DS-8201在乳腺癌中临床数据非常好,有望取代单抗在一线治疗地位;而罗氏的双抗年销售额超过20亿美元,强生今年也有一款用于肺癌的双抗获批。

虽然国内目前在基础科研、转化方面与海外有一定差距,但在政策端、资本端、人才端与研发能力不断增强背景下,创新药的国产化正在提速。首先,两者之间差距在缩小。我们统计了中国企业研发第一个新药上市时间和海外公司研发第一个新药上市时间,中国创新药上市与海外研发上市的用时差在缩小,2015年之前我们滞后6年以上,现在基本只滞后2~3年。

再看国内企业研发的产品数量,自2020年起,中国企业上市的创新药产品数量在全球占比为6%,居于全球第三位;但是在研管线数量,中国企业已经占到13.9%,全球排名第二。而中国企业研发的新药质量同样过硬。首先,海外龙头药企已经开始向国内企业引进产品,例如天境的CD47单抗、信达和百济的PD-1分别授权海外不同大型药企。其次,国内新药不断取得美国食品药品监督管理局的快速通道、突破性疗法等认定。其中百济神州自主研发的BTK抑制剂泽布替尼,在多项加速认证的助推下,成为第一个在美国获批上市的中国公司自主研发创新药。

长期看好核酸药物、基因治疗和PROTAC

不过,创新药领域技术迭代升级较快,而且赛道众多,包括针对细胞外和细胞膜蛋白发挥作用的抗体技术、通过细胞膜蛋白的介导发挥作用的CAR-T技术等。

从长期角度,在这些不同技术驱动的细分赛道领域中,我们更看好核酸药物、基因治疗和PROTAC三大领域。如果着眼长期布局,也建议重点关注在以上领域已有研发储备与临床应用的企业。

首先,核酸药物领域,我们看好该领域的主要原因有两点:一是,成药空间比当下流行的小分子技术更大;第二,技术越来越成熟,初期核酸药物只是用于罕见病,但是现在已扩展至常见病,包括高血糖、高血压、乙肝的核酸药物都已经在临床之中。目前国内已经有13款小核酸药物和2款mRNA(一般指信使核糖核酸)疫苗获批,分属在11家不同的新型生物医药企业。

表1 国内企业核酸药物生产情况

资料来源:PubMed、公司官网、嘉实基金

资料来源:PubMed、公司官网、嘉实基金其次,基因治疗方面,虽然现在主要是针对罕见病,但是基因编辑技术很有前景,可以实现特定基因的敲除和插入,而且现在可以用LNP(一般指脂质纳米粒)递送CRISPR/Cas工具(一般指一种原核生物的免疫防御系统),所以基因治疗将来的应用场景肯定能进一步拓宽。目前国内已有或正储备相关技术与产品的企业有五家,这些企业在基因治疗的应用方面各有侧重,比如有的企业侧重眼科治疗,有的则已有临床试验的血友病治疗。

最后,PROTAC领域,该技术的成药空间比小分子更大,且可解决小分子常见的耐药问题。目前国内主要有四家企业在该技术领域的储备比较突出,其中有的企业已经具有国际领先水平,例如某企业拥有全球首款进入临床阶段的外用PROTAC化合物。当然这些技术都还需要时间才能进一步成熟。中短期上,抗体类药物、小分子类药物仍是国内创新药最重要的线索,可以重点关注具有显著国际化潜力的公司。

表2 国内企业PROTC药物生产情况

资料来源:PubMed、公司官网、嘉实基金

资料来源:PubMed、公司官网、嘉实基金究其原因,因为海外市场潜力巨大,主要的一点就是海外的价格具有竞争力。我们以PD-1为例,国产PD-1的年化费用现在控制在4万人民币左右,但是欧美市场PD-1年化费用在100万人民币,差了20~30倍。再比如癌症创新药的月均治疗费用,国内基本是5000~1万人民币,但是美国基本是5000~2万美元。

2022年也将是国产创新药国际化非常重要的一年。2021年几款国产PD-1和国产BCMA CAR-T陆续提交了在美国上市申请,2022年也将陆续有是否通过FDA审核的结论。如能成功,这些产品将正式进入美国,分享海外市场;即使失败,对国内企业也是一次锻炼。

表3 全球范围内主要抗体与小分子类药物情况汇总

资料来源:公司公告、FDA、Thomson Reuters

资料来源:公司公告、FDA、Thomson Reuters