本篇摘要:

【市场观察1】A股:多因素推动节前调整,但四季度往往是A股“旺季”

【市场观察2】中国宏观:地产债务担忧加大市场波动,聚焦中长期结构性机遇

【市场观察3】海外:美联储暗示缩减购债临近,以中长期视角做投资布局

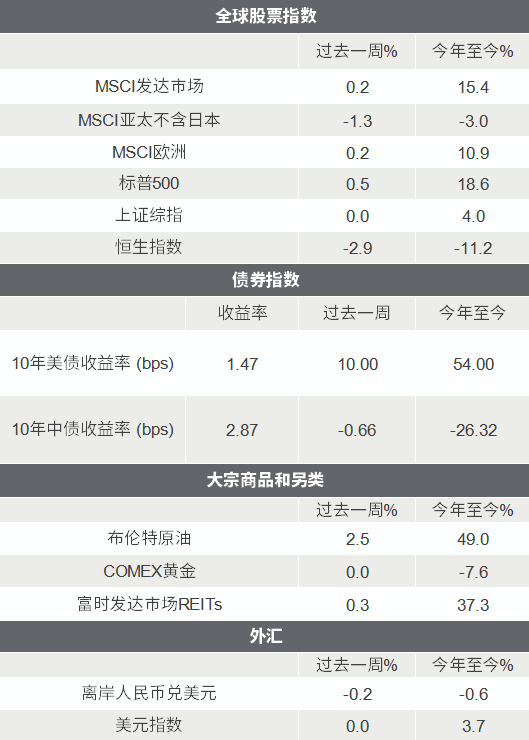

△资料来源:Wind,Bloomberg;数据截至2021/9/24。

△资料来源:Wind,Bloomberg;数据截至2021/9/24。

A股:多因素推动节前调整,但四季度往往是A股“旺季”

■ 多因素扰动,A股行业轮动中调整:

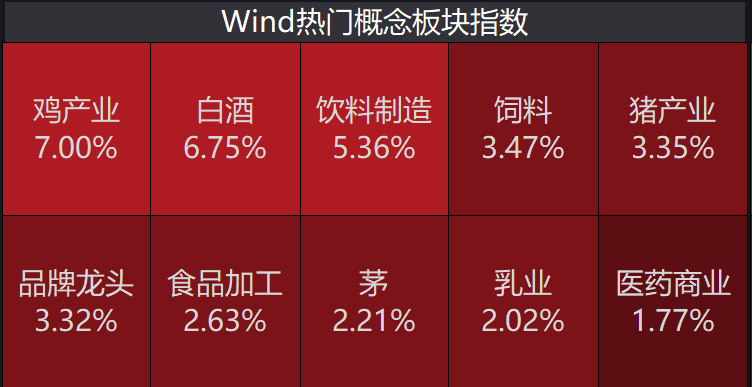

受地产债务担忧、多地限电对生产造成扰动、美联储暗示最快在11月开始缩减购债及长假临近催生投资者落袋为安的避险情绪等多重因素的共同影响,A股近期波动加大,但整体回调幅度相对有限,主要以行业与板块之间的快速轮动为主。成交方面,截至周五,两市成交额已经连续46个交易日破1万亿元,打破2015年5月至7月的连续43个交易日破万亿的纪录。

■ 缩量调整、市场仍相对健康,A股四季度往往进入“旺季”:

我们此前已强调,大盘在当前位置及假期临近的特殊时刻,应该为波动将维持在较高水平做好心理准备。自9月14日A股进入调整以来,两市成交额呈现一个逐渐收敛的状态,且尽管伴随美联储会议等多个短线利空消息,主要指数并未出现显著的回调,因此本轮调整仍然相对健康、也是蓄势前行的必要步骤。从过往十年经验看,A股在国庆节前后存在显著的日历效应,节前大多以调整为主(70%),节后以上升为主(90%);拉长时间周期看,四季度可谓A股的旺季,过去10年有6次上涨,平均涨幅达5.5%。

△资料来源:万得,上投摩根,(上)中秋节以来统计区间20201.09.22-2021.09.24,中秋节前一个月统计区间为2021.08.18-2021.09.17。

△资料来源:万得,上投摩根,(上)中秋节以来统计区间20201.09.22-2021.09.24,中秋节前一个月统计区间为2021.08.18-2021.09.17。中国宏观:地产债务担忧加大市场波动,聚焦中长期结构性机遇

■ 地产债务担忧加大市场波动,乘联会上调全年销售目标:

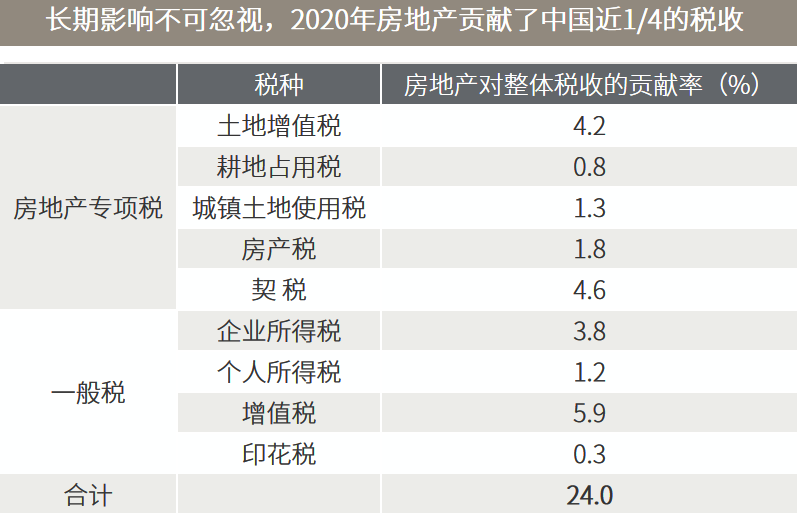

地产行业债务担忧的发酵,成为扰动近期较大中国股票市场、尤其是港股市场的主要因素之一。由于流动性较差,港股市场受到了较大冲击,但A股在中秋节后的第一个交易日即较好地消化了相关消息的负面影响。投资者应该理性看待行业面临的相关问题,既不过度夸大短期冲击,例如将部分地产公司的债务危机与2008年的雷曼倒台相提并论;但也不忽视中长期影响,毕竟在过去较长的时间里,地产及相关产业链是中国经济增长的重要引擎之一。

■ 与雷曼危机不可同日而语,聚焦中长期结构性机遇:

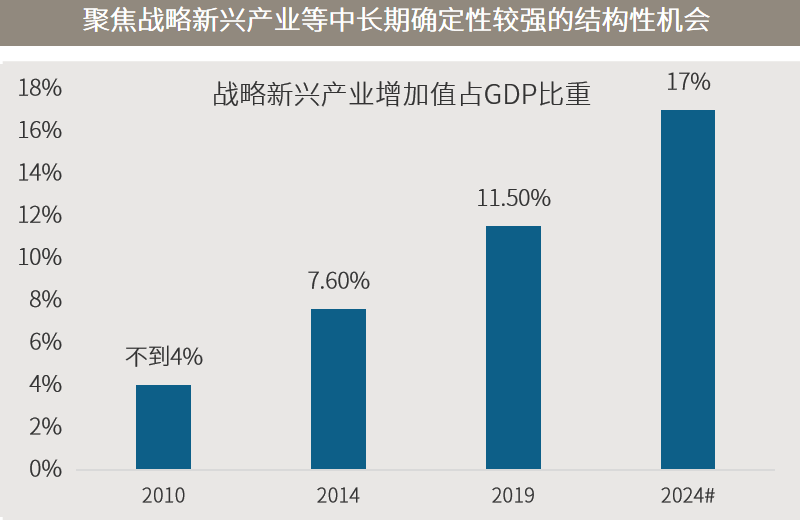

近期地产债务问题不太可能像雷曼危机那样引发系统性风险的原因主要如下:第一,雷曼时期扩及全球,而相关地产债务公司的资产并没有如此影响力;第二,目前 A 股估值水平并不高,央行货币政策仍保持宽松,与雷曼时期股票高估值与高息环境不同;第三,中国各大银行已开始调控对地产商的放贷标准,市场也普遍认为政府仍将适度介入以避免金融市场流动性危机。投资者可以聚焦大消费、科技、生物医药、新能源等中长期确定性较强的结构性主题、作为经济增长新动能的新兴产业,应对中国底层经济增长逻辑的潜在变化。

△资料来源:万得,(上)野村证券根据万得与财政部数据测算;(下)国家发改委,#十四五规划目标。

△资料来源:万得,(上)野村证券根据万得与财政部数据测算;(下)国家发改委,#十四五规划目标。海外:美联储暗示缩减购债临近,以中长期视角做投资布局

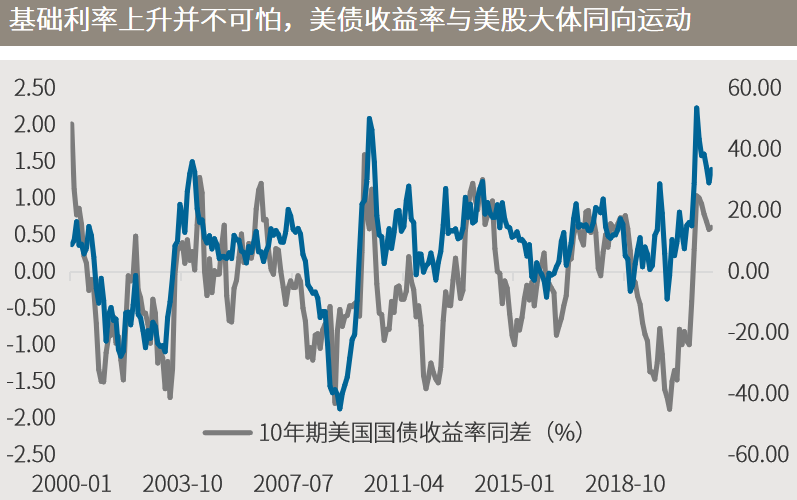

■美联储按兵不动,但暗示最快11月开始缩减购债规模:

美联储周四维持利率水平不变,但表示最快可能在11月开始缩减每月购债规模,且随着美联储加快逆转疫情期间的危机政策,结束购债后进行的加息可能会早于预期。美联储最新的政策声明和经济预测体现了略偏鹰派的倾向。声明和预测显示,18位政策制定者中有九位预计,需要在2022年加息,以应对通胀。美联储预计今年通胀率将达到4.2%,是通胀目标的逾两倍。

■ 稳健基本面支撑美股表现,以中长期视角做投资布局:

美联储在本次会议上的相关表述,或意味着本轮缩债的节奏可能快于上轮。美联储在上一次经济衰退后退出购债计划时,用了10个月的时间才结束。展望未来,基于美联储对2022年经济增长的预估,以及目前企业盈利基本面的表现,美股仍有表现的空间,但短期内受到债务上限问题的影响或仍有震荡,投资人应以较中长期的视角来进行投资布局。

△资料来源:万得,(上)数据区间2002.12.18-2021.09.22;(下)数据区间2000.01-2021.09,根据月末收盘价做同比和同差,其中今年9月数据截至10日。

△资料来源:万得,(上)数据区间2002.12.18-2021.09.22;(下)数据区间2000.01-2021.09,根据月末收盘价做同比和同差,其中今年9月数据截至10日。

■德国大选:社民党以微弱优势领先,究竟花落谁家圣诞节见分晓

■ 佩洛希称美国基建法案本周可望过关,3.5万亿美元社会支出法案料缩水

■ 债务上限迫在眉睫,美参议院民主党人拟下周摊牌

■中国国务院:确保经济运行在合理区间

■ 中共中央 国务院印发《知识产权强国建设纲要(2021-2035年)》