截至今年6月末,傲农生物资产负债率达76.36%,流动比率为0.55,偿债能力指标较弱

《投资时报》研究员卓玛

与去年猪价高企不同,今年以来,猪价持续回落。据太平洋证券统计,上周全国22省市生猪出厂价为12.73元/公斤,周环比跌1元/公斤。农业部数据也显示,受猪价持续下跌影响,今年7月全国能繁母猪存栏环比下降0.5%,结束了连续21个月的增长。甚至为了提振市场需求,年内第二次猪肉收储工作也即将启动,不仅收储规模显著高于第一次,持续时间也会更长。

在这一背景下,相关养猪企业上半年的业绩表现也不甚乐观。福建傲农生物科技集团股份有限公司(下称傲农生物,603363.SH)半年报显示,公司上半年实现营业收入82.20亿元,同比增长101.06%;实现归母净利润-1.63亿元,较上年同期减少148.12%,增收不增利。

对于公司上半年的业绩表现,傲农生物将之归结为猪价下跌导致养殖板块亏损、生猪产业前期投入过高导致短期成本高和计提了1.75亿元的存货跌价准备等三个原因。

公开资料显示,傲农生物2014年才开始涉足生猪养殖业务,近年来,随着公司业务的快速扩张,为在全国布局建立生产基地和销售网络,该公司借贷了大量的银行借款和供应商借款用于新建厂房、猪场、生产线等固定资产,这也导致该公司有着较高的资产负债率风险。截至今年6月末,傲农生物的资产负债率高达 76.36%,且较期初资产负债率有所提高,公司流动比率为0.55,偿债能力指标较弱。

为了筹措资金,傲农生物动作频频。今年3月,傲农生物公开发行了10亿元的可转债,扣除发行费用后,其中会有3亿元用于偿还银行贷款。此外,就在本月6日,傲农生物公告表示公司的定增申请获得证监会审核通过。定增预案显示,此次拟募资14.40亿元,扣除发行费用后,其中更是有9.4亿元将用于补充公司及下属子公司的流动资金。

《投资时报》研究员曾就公司上半年业绩情况及当前公司资金需求等问题电邮至傲农生物,截至发稿未收到回复。

截至9月22日收盘,傲农生物报收于8.28元/股,已较今年2月22日盘中触达的52周高点16.64元/股缩水50.24%,7个月内股价已腰斩,当前总市值为56.74亿元。

傲农生物上市以来股价走势(元)

数据来源:Wind

定增募资9亿补充流动资金

尽管今年以来猪价持续走低令“二师兄”威力不再,傲农生物却在本月初收到了来自证监会的好消息——公司14.40亿元的定增申请于9月6日获得审核通过。

既往公告显示,今年3月28日,傲农生物发布了定增预案。预案显示,此次定增拟募资不超过15亿元,但扣除发行费用后,仅有5亿元将用于发展饲料及生猪养殖业务的项目建设,分别是4.5亿元用于1.5万头母猪自繁自养猪场项目(一期)和0.5亿元投入年产18万吨饲料(一期)项目。

而剩余的占本次募资总额三分之二的10亿元资金,都将用于补充公司及下属子公司的流动资金。傲农生物表示,补充流动资金可以降低公司的流动负债水平,优化财务结构,增强公司抗风险能力,同时增强公司资本实力,为公司饲料及生猪养殖等经营活动的开展提供资金支持,从而进一步加强公司的行业竞争力。

不过,7月26日,傲农生物公告表示将修改定增预案,不但将发行价格从此前的11.21元/股调整为11.06元/股,募资总额也下调到不超过14.40亿元。其中原有的两项建设项目资金投入额不变,补充流动资金的数额下调至9.4亿元。该公司表示,据测算预计公司未来三年(2021年—2023年)的营业收入能以2020年为基础,继续保持38.99%的高速增长态势。

不过既往财报数据显示,2018年—2020年,傲农生物分别实现营业收入57.62亿元、57.88亿元和115.17亿元,分别同比增长17.53%、0.45%和98.98%。三年营业收入平均增长率确实高达38.99%,但显然这一增速并不稳定,存在较大落差。

傲农生物曾在2020年年报中称,“报告期内生猪市场价格同比去年大幅提高,公司养殖规模不断扩大,生猪出栏量同比大幅增加,公司生猪养殖业务利润大幅提升。”显然该公司2020年的业绩高增长受益于猪周期爆发,但在周期持续走低的当下,傲农生物能否在包括今年在内的三年里持续保持业绩高速增长存在较大的不确定性。

除了拟投入9.4亿元补充流动资金,《投资时报》研究员注意到,今年3月初,傲农生物发行了1000万张每张面值为100元,共计10亿元的可转债。可转债募集说明书显示,10亿元资金中,将有7亿元用于各种生猪养殖项目,其中还有3亿元将用于偿还银行贷款。

9月9日,傲农生物公告称,公司此次发行的“傲农转债”自9月16日起可转换为公司A股普通股股票,初始转股价格为14.80元/股,最新转股价格为14.51元/股。

资产负债率超75%

今年内,先是3亿元用于偿还银行贷款,后是9.4亿元补充流动资金,频频动作下,是否意味着傲农生物的资金和经营状况出现问题?

公开资料显示,傲农生物的前身是成立于2011年的福建傲农生物科技有限公司,2015年公司改组为股份有限公司,2017年9月,公司登陆上交所上市。该公司是一家农牧企业,公司主营业务包括饲料、养猪、食品、贸易、动保等产业。

从业务上看,傲农生物成立成立初期以猪饲料业务为主业,直到2014年,该公司才开始涉足养猪业务,目前已初步形成一定规模的养殖业务链条。

踩着半年报披露期的尾巴,傲农生物发布了今年的半年报。数据显示,上半年傲农生物实现营业收入82.20亿元,同比增长 101.06%;实现归母净利润-1.63亿元,较上年同期减少 148.12%,呈现增收不增利的局面。

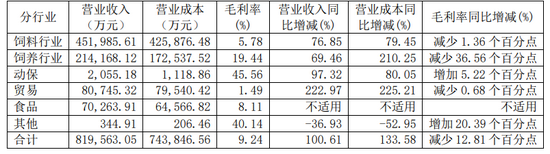

《投资时报》研究员注意到,傲农生物的营业收入主要来源于饲料业务及生猪养殖业务,饲料及养殖业务合计实现收入66.62亿元,占主营业务收入的81.28%。

分行业看,饲料行业是傲农生物的主要收入来源,报告期内实现收入45.20亿元,同比增长76.85%,实现饲料销量127.70万吨,同比增长49.90%。但同时该项业务的营业成本也高达42.59亿元,同比上涨79.45%,导致该项业务的毛利率同比减少1.36个百分点至5.78%。傲农生物表示这是由于玉米豆粕等主要饲料原料价格较去年同期上涨较多,推动饲料成本上涨。

养殖业务方面,上半年,傲农生物实现生猪养殖收入21.42亿元,同比增长69.46%。与此同时,营业成本也同比暴增210.25%至17.25亿元,毛利率由此同比减少36.56个百分点至19.44%,这也导致了该公司上半年的亏损。

傲农生物在半年报中称,上半年猪价持续下跌,特别是二季度猪价较去年同期大幅下降,公司养殖板块处于亏损;同时,公司生猪产业养殖产能未全部达产,固定费用分摊多,导致短期成本高,由此吞噬了公司利润。此外,该公司当期还计提了约1.75亿元的存货跌价准备。

《投资时报》研究员注意到,作为一家2014年才开始涉足养猪业务的公司,近年来,傲农生物业务快速扩张,为在全国布局建立生产基地和销售网络进行了大量投资。在这一过程中,不但新建厂房、猪场、生产线等固定资产需投入大量资金,公司业务增长所需要的营运资金也持续增长。

为补充公司资金,傲农生物借入了大量的银行短期借款和供应商借款,这同时也推高了该公司的资产负债率。

半年报显示,截至报告期末,傲农生物的资产负债率高达76.36%,公司称主要系本期执行新租赁准则和发行可转债所致。而因发行上文提到的可转债,截至今年6月末,傲农生物有应付债券余额8.44亿元未转股。

截至6月末,傲农生物账上仅有货币资金5.14亿元,短期借款余额高达30.87亿元,一年内到期的非流动负债有9.07亿元,货币资金不能覆盖短期债务,公司流动比率为0.55,偿债能力指标较弱。

傲农生物表示,目前公司与供应商和商业银行合作良好,但如果供应商的信用政策发生大幅变化或商业银行借款到期后无法及时续期,将导致公司现金流紧张,公司可能会无法及时偿还到期债务,将面临较大的偿债风险。

傲农生物上半年分行业营收构成情况

数据来源:公司2021年半年报

北京证券交易所来了,如何开户>>

![[中国好公司]水泥价格涨不停 龙头海螺水泥的护城河有多宽?](https://n.sinaimg.cn/finance/transform/45/w550h295/20210924/7fe3-38f1f5de7d28dd820fefecf6b6a30c9c.png)