全球贸易政策变化,使得熵基科技出口至海外产品面临较强的不确定性,这可能会对公司经营效率和盈利水平造成不利影响

《投资时报》研究员卓逸

面对突如其来的疫情,基于生物识别技术的非接触式设备纷纷出现,积极助力疫情防控,成为此次疫情中的亮点。

熵基科技股份有限公司(下称熵基科技)是一家以生物识别为核心技术,专业提供智慧出入口管理、智慧身份核验、智慧办公产品及解决方案的国家高新技术企业。

该公司主要致力于将指纹、人脸、静脉、虹膜等生物识别核心技术与计算机视觉、射频、物联网等技术相融合,向多个领域,提供具备身份识别与验证功能的智能终端、行业应用软件与平台。

本次IPO,熵基科技拟公开发行不超过3712万股,募集资金13亿,投入塘厦生产基地建设项目、混合生物识别物联网智能化产业基地项目、美国制造工厂建设项目、全球营销服务网络建设项目。

目前,该公司已进入问询阶段。查阅招股书,《投资时报》研究员注意到,报告期内,该公司外销占比过半,现金流量出现大幅变动。

外销占比过半

熵基科技前身为中控智慧科技股份有限公司,后者成立于2007年12,并于2020年6月18日正式宣布更名为“熵基科技股份有限公司”。目前,该公司主营业务主要涵盖三大领域:智慧出入口管理、智慧身份核验、智慧办公,分别由门禁产品、生物识别传感器产品和证卡产品、考勤产品等三大类产品的生产销售及构成。

《投资时报》研究员查阅熵基科技招股书注意到,2018年到2020年(下称报告期),公司主营业务收入分别为16.53亿元、17.48亿元和17.99亿元,总体呈逐年增长的趋势,2018年至2020年年均复合增长率为4.32%。同期,归属于母公司所有者的净利润分别为1.31亿元、1.83亿元和1.86亿元。

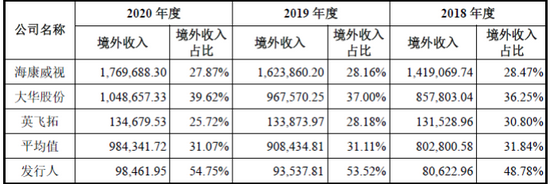

报告期内,该公司外销收入占比较高。数据显示,期内熵基科技外销收入金额分别为8.06亿元、9.35亿元和9.85亿元,收入占比分别为48.78%、53.52%和54.75%,主要海外销售区域包括北美、欧洲、中东等发达国家和地区。其中,对美国销售收入分别为8756万元、1.19亿元、1.89亿元,呈爆发式增长趋势,与同期对其他主要外销国家的销售收入变动趋势存在较大差异。

整体来看,该公司外销收入占比较大且呈上升趋势,并明显高于同行业上市公司。针对上述情况,熵基科技向《投资时报》研究员表示,从业务发展区域看,公司发展战略是内外销同时布局,平衡发展。

当前,全球贸易政策呈现出较强的不确定性,尤其是中美贸易环境变化,熵基科技出口至美国的产品中,考勤产品、门禁产品、安检产品和通道产品包含在美国2019年2000亿美元商品清单中,加征25%的关税,或对该公司的经营效率和盈利水平造成不利影响。

再者,熵基科技目前业务布局高度国际化,在海外市场拥有较多控股子公司及参股公司,这些公司出口销售大部分以美元或欧元结算,因而生产经营面临较大的汇率波动风险。2018年、2019年产生汇兑收益731万元、663万元,而2020年,受人民币升值幅度较大影响,产生汇兑损失3181万元,占当期利润总额的比重分别为5.25%、3.08%和14.06%,进入2021年后,若人民币延续了升值的趋势,则可能会对公司的经营业绩造成较大不利影响。

此外,报告期各期,熵基科技综合毛利率分别为39.24%、45.44%和45.55%,总体维持较高水平且呈逐年上升的趋势。出现这种情况,主要由于该公司为维持市场竞争力不断进行产品的创新升级以及生产线的优化改造,同时不断加大海外高毛利地区的业务拓展。

但仍需注意的是,2020年熵基科技根据海外疫情情况适时推出防疫测温门禁产品,并主要销往美国、意大利等海外疫情严重的地区,对经营业绩起到较大的提升作用。疫情使得防疫测温等产品的毛利率较高,若未来市场竞争加剧,且该公司未能推出契合市场需求的新产品,或者国内外市场供求状况出现剧烈波动、全球范围内疫情得到控制,可能会对该公司的综合毛利率造成不利影响。

熵基科技与同行业境外收入及占比情况(万元)

数据来源:公司招股书

现金流量大幅变动

《投资时报》研究员还注意到,熵基科技现金流情况在报告期间也出现较大的波动。

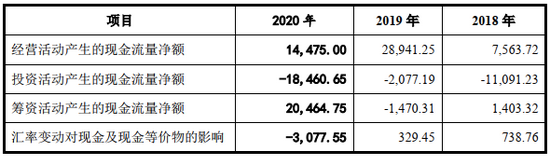

2020年该公司经营活动产生的现金流量净额为1.45亿元,相比2019年2.89亿元的净流入量,同比下降55.77%。该公司投资活动产生的现金流量净额为-1.85亿元,同比下降788.73%,系该公司投资支付的现金以及购建固定资产、无形资产和其他长期资产所支付的现金大幅上涨。公司筹资活动产生的现金流量净额为2.05亿元,同比上升1491.87%,主要系来自于股东以及少数股东对深圳中江、瑞迪优等子公司的投资款项。

同时,熵基科技的应收账款及存货状况同样值得关注。

报告期各期末,该公司应收账款账面余额分别为1.6亿元、1.73亿元和2.07亿元,占当期营业收入的比重分别为9.64%、9.90%和11.49%,应收账款期末余额逐年增加。2019年末,该公司应收账款余额较上年末增加1371万元,增幅为8.59%。2020年末,该公司应收账款余额较上年末增加3378万元,增幅为19.49%,该公司指出主要系受2020年新冠疫情影响,公司适度延长了对客户应收账款的账期所致。

报告期各期末,熵基科技存货账面价值分别为3.01亿元、2.87亿元和3.49亿元,占各期末流动资产总额的比重分别为36.16%、27.60%和24.13%,存货金额及占比逐年增长,该公司指出主要系公司加大开拓海外业务,外销收入及占比逐年增长,考虑到海运、清关时间较长,为及时应对海外市场需求,增加在海外子公司的备货所致。

虽然报告期内,该公司应收账款与库存商品账龄大部分处于一年以内,若出现应收账款收款不力、下游客户需求转移或财务状况恶化,将可能对公司现金流量产生产生不利影响。

此外,熵基科技流动比率分别为1.80、2.07和2.45,速动比率分别为1.15、1.50和1.86,同行业上市公司流动比率与速动比率均值分别为2.22、2.36、2.61以及1.87、1.97、2.23。虽然指标数值逐步提升,但均低于同行业上市公司均值,与同行公司之间仍有差距。

熵基科技报告期现金流量情况(万元)

数据来源:公司招股书

北京证券交易所来了,如何开户>>