本文作者:

华泰柏瑞基金 戴玲

如今,随着百姓可支配收入的提高和各种新型理财工具的推陈出新,“当家的”也迎来了新的挑战。在泛固定收益领域,资管新规逐步落地,对于“当家的”而言,打理资产也逐渐面临一些变化和挑战。面对纷繁复杂的环境,哪些是我们应该重点把握和关注的方向?

三条主线

1

经济增速中枢的逐渐下台阶和增长质量的不断提高

2

无风险收益率中枢的缓慢下移

3

银行理财净值化的趋势

“

1、经济增速中枢的逐渐下台阶和增长质量的不断提高

随着国内经济增长质量的不断提升,未来中长期经济潜在增速将有逐步下台阶的趋势。经济的潜在增速由资本、劳动力和技术等因素共同决定。

➤ 资本方面看,未来边际资本回报率递减,对经济的拉动呈现减弱趋势;

➤ 劳动力方面看,我国劳动力增长趋势目前正在放缓,人口红利也在逐步削弱,这也是为什么政策面目前有一些积极应对的原因;

➤ 技术面看,技术进步代表的全要素生产率可能保持平稳甚至提升。

据此,根据央行2021年3月发布的《“十四五”期间我国潜在产出和增长动力的测算研究》,其测算结果表明2021年至2025年,中国经济潜在增速分别为5.7%/5.5%/5.5%/5.3%/5.1%,也即中国潜在经济增速将下降0.1-0.2%/每年。可以判断未来五年中国经济实际增速也将跟随潜在经济增速而下行,但是增长质量呈现不断提高的趋势。

“

2、无风险收益率中枢的缓慢下移

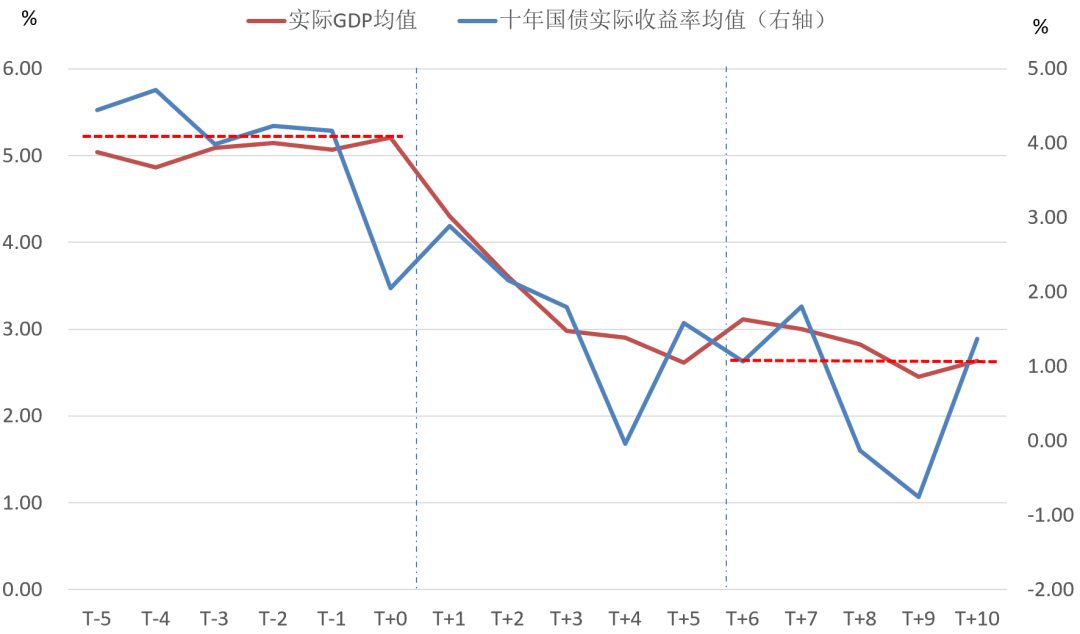

利率实际上是由资金供需所决定,当投资的回报率高,实体部门融资需求强,则会抬高利率。同时利率也是被企业投资回报率所驱动,而企业投资回报率与经济走势较为相关,因而利率与经济走势也将为相关。从历史经验来看,名义GDP增速与10年国债到期收益率走势亦步亦趋。未来5-10年,中国经济增速中枢的下移也将会带动无风险利率中枢的下行。美欧日等发达国家的经验也已经表明,随着经济增速的下台阶,无风险利率中枢也呈现不断下行趋势。

图:主要发达国家/地区(美、英、日、台湾、韩国):GDP增速均值在下台阶前后的变化/十年国债实际收益率均值在下台阶前后的变化拟合

数据来源:wind

“

3、银行理财净值化的趋势

自2018年4月央行发布资管新规以来,资产管理行业也一直在积极响应,拥抱市场化的改革。以银行为代表的资产管理机构也在按照资管新规的规则逐步优化其旗下系列产品。经过三年以来的不断改革和优化,目前根据2021H1商业银行理财报告,净值型产品占全部理财产品存续余额的79.03%,较2021年年初上升11.75 个百分点;其中,开放式净值型产品余额占全部净值型产品比例为79.93%,取得了较为显著的进步和变化。2021年6月上旬,银行现金类理财管理新规进一步出台之后,银行现金管理产品规模从8万亿以上逐步回落,规模占比向30%的监管目标压降。(数据来源:《中国银行业理财市场半年报告》(2021年上))

心中把握以上三条主线之后,展现在各位“当家的”心中的理财图谱逐渐清晰。溯游从之,宛在水中央。在泛固定收益领域,一方面接受收益率市场化波动的常态,另外一方面在无风险利率中枢不断下移的大趋势下,多资产、多策略成了各位必须了解甚至逐渐熟悉和使用的方式方法。

多资产、多策略不是简单的固收+

大家耳熟能详的“固收+”策略今年表现不及预期。究其根源,主要和爆款产品的发行时间节点以及“+”部分的投资集中度有关,但这并不能说明这个系列产品生命力的失效,反而恰恰给予了后续管理人和投资者再思考和复盘的机会。对于投资者来说,无论是个人还是机构,很多都是大类资产配置专家,其一定是根据自身的资产属性去排布不同时间长短、不同风险偏好的产品。而对于我们管理人来说,通过专业化的投资管理使产品运作达到投资者的预期,是我们的目标。

那么目前固定收益类资产处在怎样的投资性价比位置上?后续多资产多策略的固收+产品又将如何布局?

今年以来,债券市场经历了节奏和斜率不同的两个阶段。第一阶段,从年初一直到6月末,收益率趋势和方向是下行,但是节奏和斜率较为温和,源于上半场的驱动因素是资金面宽松和机构欠配;而7月的全面降准无疑是打开了债市第二阶段的序曲,基本面的驱动加速了收益率下行的速度和斜率。目前10Y国债收益率处于2.83%左右的相对低位。未来从中短期看,变盘因素相对较少,但需要密切观察社融指标的边际变化。货币政策层面中期相对稳定且保持操作独立性;财政下半年发力形成实物工作量已经形成市场的预期;通胀、出口、地产这三个方面可能会带来一定的预期差,我们将保持密切关注和跟踪。

根据前序分析,随着我国经济增速中枢的下移和增长质量的提升,无风险收益率的中枢也有望随之下移,这也将进一步压缩利率波动的中枢和区间;再加上政策逆周期调节的精准度提升和银行理财新规的逐步落地,未来纯债型产品的收益率区间也将面临一个下台阶的过程。

对于“当家的”来说,一方面接受固定收益类产品净值市场化波动,一方面关注多资产多策略产品也是一个必然的趋势。在“+”部分资产的投资中如何做到和传统权益类产品不同的投资方法的使用,是我们作为投资管理人需要深度思考和布局的问题。

二十四节气之最美时节白露到来之际,暑气消散,神清气爽。

蒹葭苍苍,白露为霜。

所谓伊人,在水一方。

溯回从之,道阻且长。

溯游从之,宛在水中央。

——诗经.蒹葭

资管新规大时代逐步推进之际,溯回从之,道阻且长;

愿大家都能在理财新时代中溯游从之,顺流而进,拥抱资管大时代。

风险提示:如需购买相关基金产品,请您关注投资者适当性管理相关规定,提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金投资需注意投资风险,请仔细阅读基金合同和基金招募说明书,了解基金的具体情况。