01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年9月3日

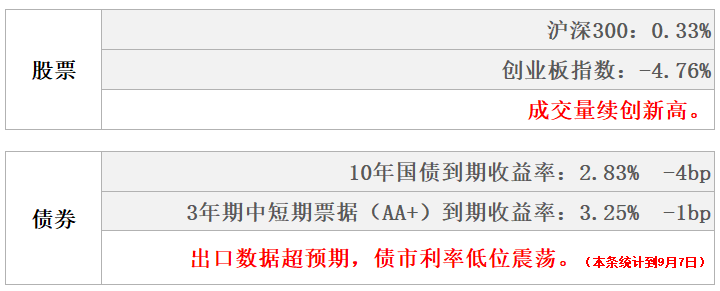

股市

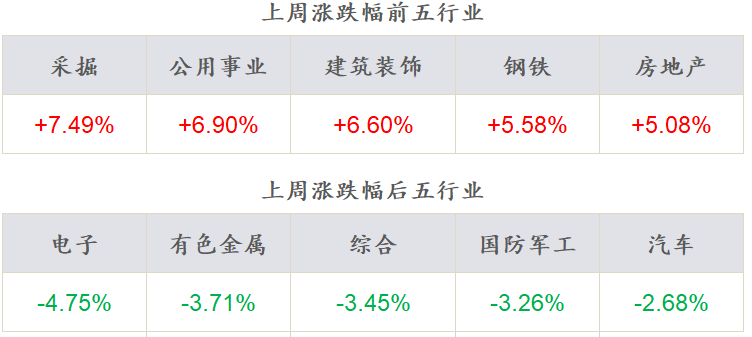

权益市场再度放量上涨,成交量持续创新高。近期风格切换较为频繁,上周价值风格跑赢成长风格,国证价值指数上涨4.35%,国证成长指数下跌2.28%。行业板块中,采掘、公用事业、建筑装饰、钢铁、房地产领涨,电子、有色金属、综合、国防军工、汽车领跌。

债市

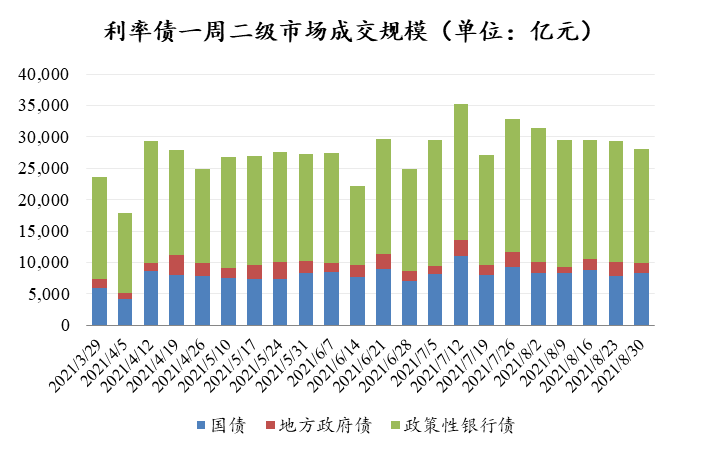

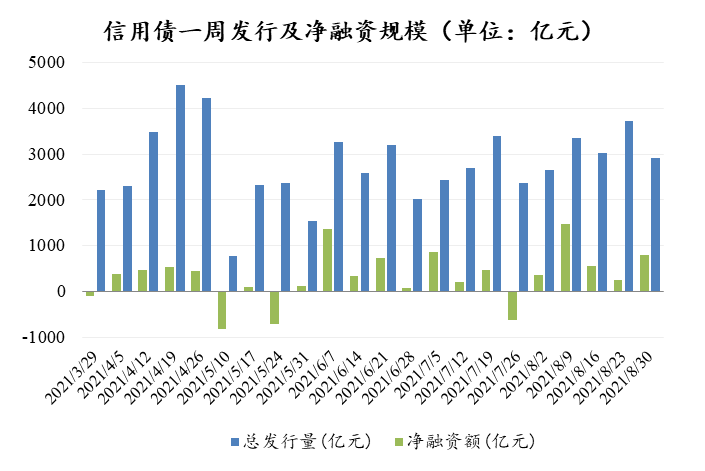

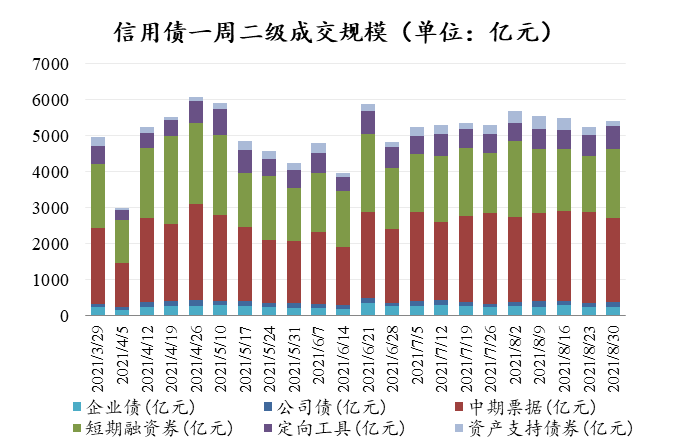

上周公开市场有1700亿元逆回购到期,资金净回笼400亿元。上周利率债各期限收益率均有所下行。信用债发行规模较前一周有所下降,但净融资略有上升,除3年期外,其余期限收益率均略有上行。

02

权益市场

市场数据解读

1)领先指标显示景气回落。8月中采制造业PMI、非制造业PMI、长江商学院BCI指向一致,均出现不同程度回落。从PMI分项数据看,生产端表现好于需求端(订单),利润端数据(BIC利润前瞻指数)大幅下行,上游价格对于中游利润侵蚀显现;BCI中间品价格预期仍然好于消费品,工业品通胀预期尚未缓和;中观层面,地产销售端数据回落,基建数据有所修复,9月需求仍须验证。

2)周期同比高增长,少数行业盈利增速改善。选取上市超过1年的A股标的分析,板块角度,科创、主板好于创业板,科创板Q2同比增速较Q1回落明显;ROE(TTM)由于计算方法影响,预计21Q4——22Q1见顶。行业角度,H1归母净利润绝对增速破百的全在周期,分别为有色、钢铁、煤炭;H2同比增速环比改善的包括银行、非银、煤炭、钢铁、传媒、社服。

市场策略

1)年内政策+景气主线持续概率较高——调整后新能源产业链+军工+半导体大概率仍然是主要方向,但是H2行业增速中位数较Q1下滑幅度较大,自下而上选股重于上半年;

2)9月步入生产旺季,需关注终端需求及中间品价格及供需变化。中报角度周期仍然一骑绝尘,虽然年内周期品价格价格顶部确定性较高,但是在目前供需格局下,价格大幅回落的概率降低,Q3业绩市场预期差仍存在;

3)中报角度,上市公司盈利H2较Q1回落幅度较大,从目前披露的情况看,整体特征和工业企业较为一致;建议关注周期行业旺季需求,环比改善的行业自下而上两个角度选股(2021-22年盈利增速较高、盈利预期上调);

4)风格:强者恒强vs弱者回归。新能导+周期短期市场热度及景气仍在,人气相对最高;“茅”指数大幅调整,性价比逐步提升,但是阶段性底部确认的时间周期难以确定,建议自下而上关注金融、消费。

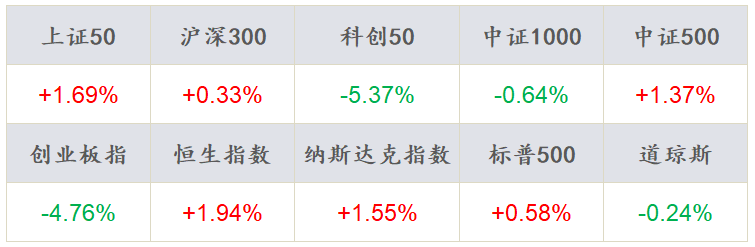

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年9月3日

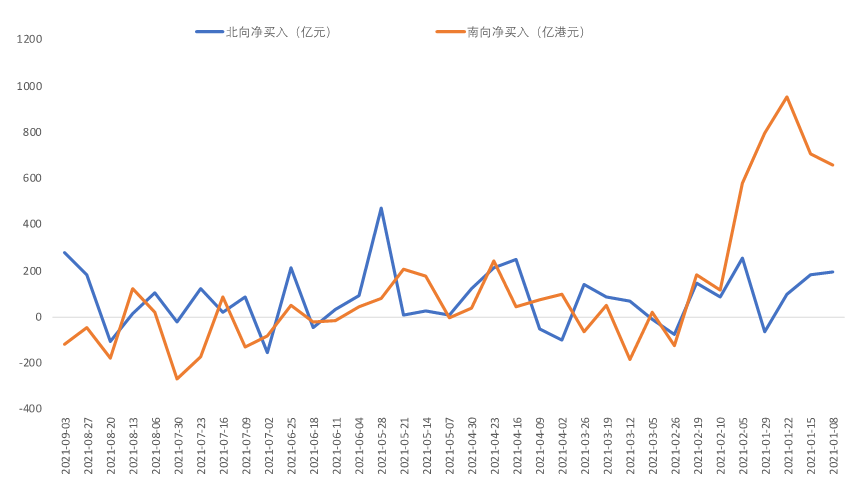

资金流向

数据来源:Wind,东海基金整理

数据截止时间:2021年9月3日

市场动向

上周五个交易日,A股再度放量上涨,成交量持续创新高。沪深300指数上涨0.33%,创业板指下跌4.76%,上周两市融资融券余额再创新高,达到18778.38亿元,相较于前一周收盘增加0.58%。行业板块上周多数收涨,其中采掘、公用事业、建筑装饰、钢铁、房地产领涨,电子、有色金属、综合、国防军工、汽车领跌,“茅”指数下跌4.20%,“宁组合大跌9.30%。

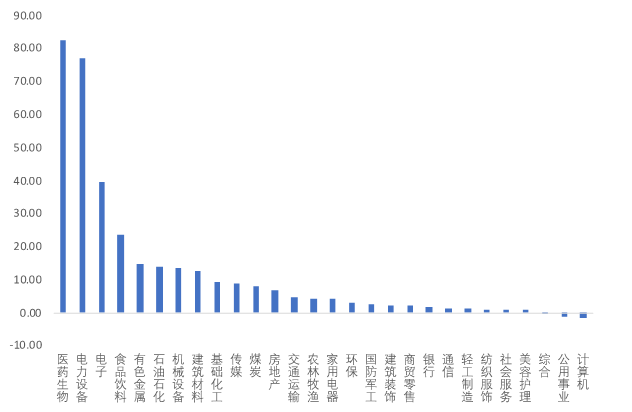

资金流向来看,上周北向资金净流入279.27亿元,上周南向资金净流出118.11亿港元;行业资金方面,北向资金流入前五行业分别为医药生物、电力设备、电子、食品饮料、有色金属,流出前五行业分别为非银金融、钢铁、汽车、计算机、公用事业。

03

债券市场

资金面

上周公开市场有1700亿元逆回购到期,资金净回笼400亿元。

资金面延续宽松走势,具体来看SHIBOR隔夜利率收于1.94%,较前一周下行15BP,SHIBOR 7天期收于2.06%,较前一周末下行27BP;DR001加权均价收于1.93%,较前一周末下行12BP,DR007收于2.05%,较前一周末下行28BP。

现券走势

上周各期限利率收益率均有所下行。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.31%、2.51%、2.66%、2.83%和2.83%。

数据来源:Wind,东海基金整理

数据截止时间:2021年9月3日

上周信用债发行规模较前一周有所下降,但净融资略有上升。

收益率方面,上周信用债除3年期外,其余期限收益率均略有上行,以AA+中短期票据为例,1年、3年、5年和7年期收益率较前一周末上行3BP、下行1BP、上行1BP和1BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年9月3日

04

一周要闻

8月PMI数据

8月制造业PMI较7月回落0.3个百分点到50.1%,连续18个月位于荣枯线以上。

其中生产和需求端均有所放缓,出厂价格和原材料购进价格涨幅收窄。从季节性角度来看,制造业、服务业均弱于季节性均值,建筑业强于季节性。

8月非制造业商务活动指数为47.5%,较7月下降5.8个百分点,主要拖累来自服务业,疫情带来的负面影响显现,地产维持韧性,基建投资有所反弹。

8月进出口数据

据海关统计,8月份我国出口总值1.9万亿元,同比增长15.7%,前值8.1%,环比增长4.9%;进口总值1.53万亿元,同比增长23.1%,前值16.1%环比增长5.1%。

今年前8个月,我国进出口总值24.78万亿元人民币,同比增长23.7%,比2019年同期增长22.8%。贸易顺差2.34万亿元,同比增加17.8%。

05

宏观日历

9月9日(周四)

美国初请失业金人数:前值340k

9月10日(周五)

美国PPI月率(8月月度环比):预报0.6%,前值1.0%

作者:东海基金研发策略团队

![[中国好公司] 臻络科学深耕帕金森病诊疗领域 启明创投斯道资本联合领投](https://n.sinaimg.cn/finance/transform/234/w550h484/20210907/34ee-f0e74e807e3814690ed481b936361293.jpg)