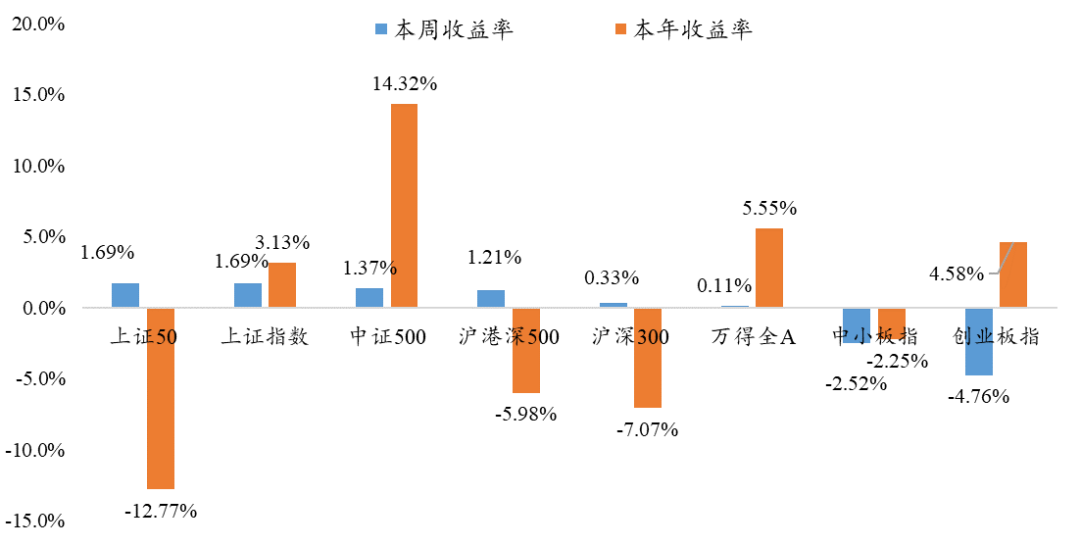

2021年9月第1周市场呈现震荡走势,日均成交额1.55万亿元,市场热度较上周大幅上升。涨跌幅方面,本周万得全A涨0.11%,上证指数涨1.69%,沪深300指数涨0.33%,创业板指跌4.76%,中小板指跌2.52%,中证500指数涨1.37%,中证1000指数跌0.64%,科创50指数跌5.37%。本周北上资金大幅流入279亿元。中信一级行业分类中,煤炭板块或在焦煤价格持续上涨的背景下,本周上涨8.39%。建筑板块本周上涨7.39%,或因地方债发行速度加快和逆周期调节预期升温所致。公共事业板块在火电板块的推动下,本周上涨5.73%,或与新能源运营资产重估和度电售价预期上涨有关。石油石化在国际油价反弹的推动下,本周上涨5.10%。有色板块在政策的影响下本周下跌2.51%,如中国有色金属工业协会发放文件,要求做好电解铝保供稳价工作,防范铝价恶意炒作和非理性大幅上涨等。军工板块本周下跌4.16%,或因情绪上持续受集采影响。电子板块或因大基金和个别股票大股东减持影响,投资者情绪面有所回落,本周下跌4.67%。

美国8月新增非农就业23.5万人,远低于一致预期的73.3万人。8月非农低于预期主要受疫情回升和极端天气影响。我们认为疫情的影响持续,就业市场延续弱势,通胀表现弱于预期,不排除美联储适当推迟向市场沟通削减QE 计划的可能性。

8月制造业PMI环比回落0.3个百分点至50.1%,大幅低于市场一致预期51.2%。总体来看,生产相对稳定但内外需求指标较上月继续走弱,工业品价格仍处高位。此外,疫情反复导致服务业景气度下降。7月以来,针对地方隐性负债、房地产及部分行业监管政策的变化,对总需求新的抑制效果初见端倪;同时国内疫情反复压制暑期档消费需求;而供给瓶颈对全球通胀及海外需求的抑制效应也超预期。综合看,短期增长下行压力可能比此前预期更大,8月经济活动数据环比势头可能进一步走弱,周期调节政策有待加强。

后市关注:

1)基建相关标的由情绪改善带动估值修复机会。

2)盈利增速和估值相匹配的,盈利受商品价格上涨影响较小的中游制造业企业。

3)休闲服务及航空,疫情反复压制的暑期档消费或出现反弹。

近期跟踪:

1)国内财政支出速度和专项债发行数量。

2)债务风险,部分公司债务存在无法兑付可能,或影响市场风险偏好。

3)美国Taper进程及相关经济和就业数据。

4)海外疫情,美国疫情每日新增再破10万,对经济的影响上存不确定性。

风险提示:以上市场数据来源wind。本材料为诺安基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《风险说明书》、基金产品资料概要等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。投资者需要了解基金投资存在可能导致本金亏损的情形。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表对本基金业绩表现。基金的过往业绩及其净值高低并不预示其未来业绩表现。基金管理人提醒投资者基金投资的”买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行负担。我国基金运作时间较短,不能反映股市发展的所有阶段。