◎天弘基金产品部 李云洁

在我们分析中国权益指数基金的时候,通常都会拿美国指数基金发展史作为参照物。在仔细比较了中美指数基金行业发展的历程后,我们发现,中美指数基金发展路径有相当大的差异,而且这背后的差异是由经济发展阶段和客户结构共同决定的,因此这种差异还将在相当长的一段时间持续下去。

中美指数基金行业现状对比

根据美国投资公司协会的数据,截至2020年底,美国权益指数基金占权益基金规模的30%,且过去10年一直稳步上升。截至2020年底,中国权益指数基金占权益基金的规模为19%,但2016年至2020年占比一直在16%至28%之间大幅波动。

从权益指数基金的产品结构看,中美指数基金差异巨大。美国的指数基金中,绝大部分的规模由宽基指数基金贡献。以ETF为例,截至2020年底,美国有近63%的ETF是跟踪标普500等宽基指数的。行业和主题ETF占比一直在10%左右。反观中国指数基金,宽基指数基金规模占比仅为40%左右,行业和主题指数基金的规模占比比宽基指数基金还要略高一点。

由此可见,中美指数基金发展历程和机构迥异,我们将从业绩和持有人结构来分析成因。

失效的“巴菲特十年赌约”与短炒的客户

在论述指数基金的业绩优势时,业内通常会拿“巴菲特的十年赌约”来做佐证——2008年巴菲特用标普500指数和主动权益基金赌10年业绩,并轻松赢了赌注。实际上,标普道琼斯公司数据显示,美国各类宽基指数基金在3年以上都能战胜绝大部分的主动权益基金,且期限越长,胜率越大。

而美国权益基金的主要持有人是企业年金、养老金及投顾等长期资金,投资的目标主要是为了养老。在3到5年的考核期限下,指数基金不仅业绩比大部分主动权益基金好,而且还有费率更低、风格稳定、透明度高的优势。因此,美国的指数基金占据权益基金总规模的三成,且指数基金中以宽基指数为主。

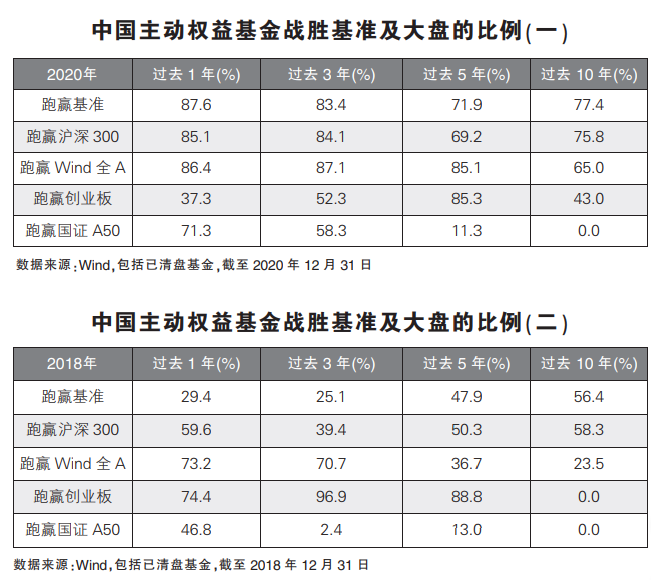

反观中国权益指数基金的业绩,5年以上维度,大部分主动权益基金可以跑赢宽基指数,但1到3年维度,主动权益基金能否跑赢主流宽基基金就非常依赖市场的牛熊和风格。比如2020年跑赢创业板指数的主动权益基金仅占37%;2016年至2018年,仅39%的主动权益基金能跑赢沪深300指数。

从持有人结构看,中国公募基金持有人多为个人客户自主决策并持有,且主要是为了获得1年内的短期收益。在市场刚刚熊转牛时,由于指数基金具有仓位优势,业绩通常好过大部分主动权益基金,因此个人投资者更偏好指数基金。而到了牛市第二年,主动权益基金业绩优势开始显现,个人客户开始偏好主动权益基金,这样就导致指数基金占权益基金的比重每年都会大幅波动。

为何“巴菲特的十年赌约”在中国无效?

5年以上的维度,中国主动权益基金大部分能跑赢沪深300指数,但美国的主动权益基金大部分跑不赢标普500指数,这是否说明中国主动权益基金经理的投资实力系统性地超越美国同行呢?答案是否定的。我们认为,背后根本的原因在于中美经济发展阶段不同。

1990年代以前,美国经济和产业结构就已基本定型——消费和服务占主导,大部分行业也形成了龙头效应,这就导致个股和行业的偏离很难相对宽基指数产生持续而稳定的超额收益。举个例子,1970年至1990年美国经济中消费占比不断提升,助推了消费股大牛市。巴菲特和彼得林奇作为大消费领域的投资大师,这几十年相对标普500指数产生了显著的超额收益。1995年后,美国产业升级,科技板块崛起。标普500指数仍在忠实地反映经济和资本市场结构的变迁,但由于超出能力圈,这两位大师相对标普500指数的超额收益就逐渐消失了。

过去10年,中国经济处于转型升级期,经济结构、产业结构都在发生激烈的变化,不断有新的行业崛起,行业内部也不断出现新的龙头。经济的变化会映射到资本市场,这就导致主动权益基金经理可以通过行业与个股偏离产生明显的超额收益。2019年以来的结构性行情,让行业偏离的超额收益更加明显,因此,主动权益领域的赛道型基金越来越多。在收益的差距和更偏重短期业绩的客户结构共同作用下,市场对行业与指数基金的需求日益旺盛。数据显示,行业和主题基金的占比从2018年底的22%上升到今年二季度的44%,而宽基指数基金占比则从63%降至41%。美国ETF中,行业和主题类ETF的占比一直不到10%,但能提供长期超越美股业绩的国际ETF占比就一直较高。可以说,美股的国际ETF充当了国内行业主题ETF的角色,为市场提供了有别于宽基指数风险收益特征的投资工具。

行业、主题及创新型宽基或是指数基金的发展方向

未来10年中国经济的转型升级仍将持续,未来还会涌现许多新的行业和主题投资机会。在以短期投资为主导的客户结构背景下,行业和主题基金可以满足客户对特定方向的投资需求,且相对于赛道型主动基金,有风格清晰、不漂移和费率低的优势。可以预见,未来几年指数基金的发展重点仍将是行业与主题基金。

但是,另一方面,随着保险、银行理财子、券商资管以及即将推出的“养老保险第三支柱”等机构投资者参与度的加深,考核期在3年及其以上的资金占比将逐渐增加。市场对更能代表中国经济发展未来的创新型宽基指数基金的需求也将兴起。比如国证A50(399310.SZ)指数,该指数在编制方案上选取A股优势行业龙头,契合未来各个行业资源向龙头集中的大趋势。我们分别选取2020年底及2018年底为基期观察,发现从3到5年维度看,该指数能跑赢大部分的主动权益基金。