来源:王杨策略研究

摘要

投资要点

今年以来,浙商策略团队在三个关键节点的研判得到验证:

3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十四论科创板系列,自底部鲜明提示,科创板牛市已来。

站在当前,科创板开始步入戴维斯双击行情的战略配置期。

1.前言:开始进入战略布局期

展望后续,A股新常态下,指数慢牛但结构牛市常态化,我们认为:经历了8月以来的震荡后,9月开始转折向上,Q4进入做多窗口,价值搭台,科创板迎来戴维斯双击行情(半导体&专精特新小巨人)。

2.布局科创板戴维斯双击行情

站在当前,我们认为:经历了牛市第一波回调后,科创板9月开始转折,未来2-3周步入底部蓄势阶段,更是战略配置窗口,布局戴维斯双击行情,产业线索重视半导体和专精特新小巨人。

未来2-3周,科创板指数层面底部震荡蓄势,但结构机会将开始逐步显现。

3.科创板牛市的三个关键要素

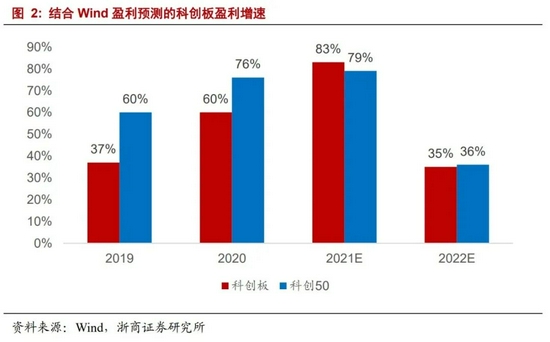

其一,产业崛起,“无产业,不牛市”,科创板的产业分布以半导体和专精特新小巨人为主,产业景气反映到盈利上,整体法下科创板19年、20年、21年预测、22年预测的归母净利增速分别为37%、60%、83%、35%。

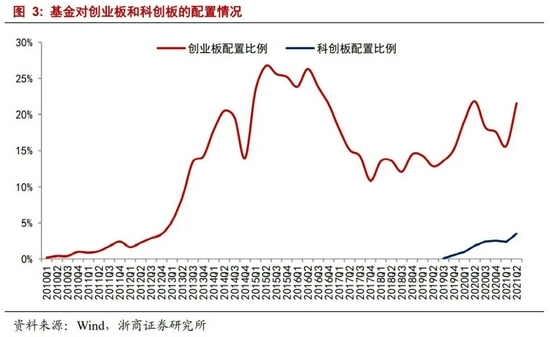

其二,基金低配,截至21年中报,主动权益基金的重仓股中科创板占比仅3.5%。

其三,估值合理,截至9月2日整体法下科创板21年和22年动态估值分别为51倍和39倍。

4.戴维斯双击行情的边际驱动

驱动科创板从估值修复走向戴维斯双击的两大边际因素,其一,中报落地使其配置价值显性化;其二,热门赛道资金分流寻求配置。

5.科创板的两条产业配置线索

一方面,国产替代背景下,半导体产业链步入高景气,关注科创板中的优质龙头;

另一方面,重点挖掘,深耕补链强链和“卡脖子”产业等领域的专精特新小巨人。

正文

1、前言:开始进入战略布局期

今年以来,浙商策略团队在三个关键节点的研判得到验证:

3月20日《调整已近尾声》提示“市场步入底部区域”;4月18日《一波吃饭行情,渐行渐进》提示“上半年的黄金投资窗口已打开”;3月28日《等风来,科创板步入战略性底部》,而后发布十六论科创板系列,自底部鲜明提示,科创板牛市已来,刚刚开始。

展望后续市场走势,A股新常态下,指数慢牛但结构牛市常态化,我们认为:经历了8月以来的震荡后,9月开始转折向上,Q4进入做多窗口,价值搭台,科创板走向戴维斯双击(半导体&专精特新)。

9月转折向上的催化剂,一则,随着经济边际下行,货币边际宽松的信号有望逐步增多;二则,8月底中报披露完毕,基于中报对成长赛道的战略意义,科创板的配置价值显性化。

详细分析见《下半年策略:秋季大决战,迎科创牛市》。

2.布局科创板戴维斯双击行情

8月以来,8月14日我们发布《十四论科创板:8月震荡,9月决战》提示短期节奏,8月29日发布《十六论科创板:后续更精彩,复盘牛市初期的回调》提示回调性质乃是牛市第一波行情后的休整。

站在当前,我们认为:经历了牛市第一波回调后,科创板9月开始转折,未来2-3周步入底部蓄势阶段,更是战略配置窗口,布局戴维斯双击行情,产业线索重视半导体和专精特新小巨人。

未来2-3周,科创板指数层面底部震荡蓄势,但结构机会将开始逐步显现。

3.科创板牛市的三个关键要素

科创板牛市的三大底层逻辑有:产业崛起、基金低配、估值合理。

3.1产业崛起

相较于GDP增速或宏观政策等,主导产业崛起才是牛市的核心要素。回顾2005年至2007年牛市,以五朵金花为代表的重工业崛起;回顾2013年至2015年牛市,以计算机和传媒为代表的互联网+崛起。

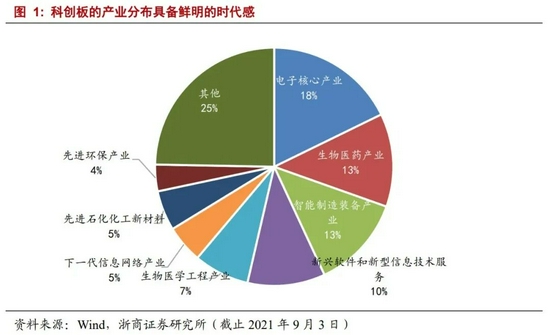

站在当下,本轮产业崛起的背景在于,以半导体和2B升级为代表的制造业升级,这恰恰也是科创板的主要产业构成,亦是科创板的牛市基石。

具体来看,截至9月3日,科创板总市值达54511亿元,其中半导体产业链市值达12805亿元,占比约23%;科创板共332家已上市公司,生物医药公司共67家,占比约20%;除了半导体和医药外,其余产业分布集中在机械、计算机、电新、化工等领域,以2B升级为代表方向。

产业的高景气反映到盈利上,整体法下,结合Wind盈利预测,科创板19年、20年、21年预测、22年预测的归母净利增速分别为37%、60%、83%、35%,科创50则分别为60%、76%、79%、36%。

3.2基金低配

以普通股票型和混合偏股型基金的重仓股为测算口径,截止2021Q2,基金对科创板的配置仅3.5%,远小于主板和创业板。

换个维度,截止9月3日,科创板总市值54511.4亿元,自由流通市值16219.0亿元,同样以普通股票型和混合偏股型基金的重仓股为测算口径,基金持有规模724.6亿元,占比约1.33%。

进一步看科创50,总市值25124.2亿元,自由流通市值8688.5亿元,以重仓股为口径,机构持有规模541.2亿元,占比约2.15%

3.3估值合理

截至9月2日,结合Wind一致盈利预测,整体法下,20年、21年预测、22年预测的归母净利增速分别为60%、83%、35%,对应21年和22年动态估值分别为51倍和39倍,进一步从PEG来看,21年和22年预测PEG分别为0.6、1.1。

4. 戴维斯双击行情的边际驱动

在科创板牛市基础上,从估值修复走向后续戴维斯双击的驱动因素有,其一,中报落地使其配置价值显性化;其二,热门赛道资金分流寻求配置。

4.1中报落地

中报落地使其配置价值显性化,原因在于,成长股的戴维斯双击往往源自盈利确认后的估值提升,换言之,对成长股而言业绩确认具有重要战略意义。

结合Wind盈利预测,可以看出8月以来随着中报陆续披露,科创板的盈利预测被显著上调。换言之,科创板中报盈利较超预期。具体来看,就21年归母净利增速预测,6月底、7月底、8月底分别为67%、73%、84%

根据中报,整体法下,科创板中300家公司实现盈利,占比约90%;累计实现营业收入2754亿元,同比增长52.3%;实现归母净利润386亿元,同比增长95.9%。

科创50的2021中报营收增速和盈利增速均显著优于其他主要宽窄基指数。具体来看,根据中报,就营收增速而言,科创50增速达53.1%,领先于沪深300(21.8%)中证500(34.0%)、创业板指(34.2%);就归母净利增速而言,科创50增速达115.9%,高于沪深300(32.7%),中证500(53.4%)、创业板指(34.6%)

4.2资金分流

除了中报落地使科创板配置价值显性化之外,科创板戴维斯双击行情的另外一个驱动因素是,热门赛道的资金分流寻求配置。

8月14日发布《十四论科创板:8月震荡,9月决战》,我们指出:(1)以2-3周的时间维度,市场整体处在结构切换的震荡整理期;(2)展望后续,结合估值水平和基金配置等,代表半导体和应用端的科创板将接棒电动车。

8月14日以来,上述判断逐步开始显现。

5. 科创板的两条产业配置线索

关于科创板的配置方向,一方面,国产替代背景下,半导体产业链步入高景气,关注科创板中的优质龙头;另一方面,重点挖掘,深耕补链强链和“卡脖子”产业等领域的专精特新小巨人。

5.1 线索一:半导体优质龙头

从产业视角,关注科创板的半导体优质龙头:一则,在国产替代的大浪潮下,半导体产业链迎来大发展;二则,这批公司具备次新红利,也即股价位置低、基金配置低、IPO资金投产、公司动力强

以科创板中总市值在100亿以上的半导体公司为样本,结合Wind盈利预测,整体法下,2019年、2020年、2021年预测、2022年预测的盈利增速分别为12%、158%、77%、24%。假设不涵盖中芯国际,则增速分别为-30%、176%、89%、36%。

具体到公司,多数公司22年盈利预测增速较21年加快,如中微公司、沪硅产业-U、澜起科技、睿创微纳、芯原股份-U等

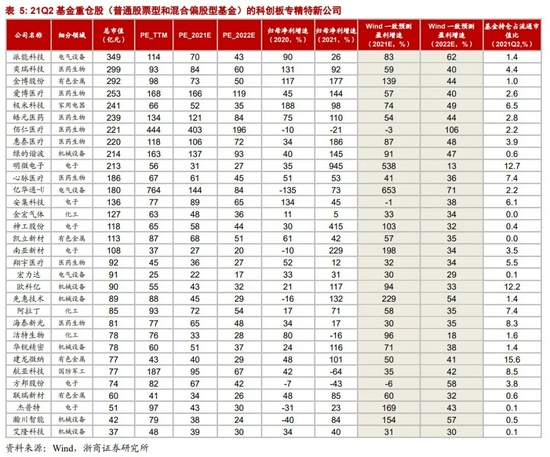

5.2线索二:专精特新小巨人

7月30日中央政治局会议提到:要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业。

科创板中入选专精特新的公司有93家,占全部科创板公司28%,显著高于主板3%的占比,以及创业板13%的占比。

以进入21Q2基金重仓股(普通股票型和混合偏股型基金)的科创板专精特新公司为观察样本,整体法下,2019年、2020年、2021年预测、2022年预测的盈利增速分别为55%、39%、83%、39%。

6. 风险提示

1、业绩增速低于预期。如果相关公司实际增速显著低于市场预期,或影响板块后续走势。

2、流动性收紧超预期。如果流动性收紧超预期,或对市场估值产生一定扰动。

三大炒股神器免费领取!数量有限,先到先得>>