美联储主席鲍威尔上周的演讲虽然鸽派,但炒起了市场对年内缩表的预期。多数机构却认为,这次缩表并不会影响A股,真正启动之时往往是利空出尽之时。

值得一提的是,即使近期消费白马股持续回调,新能源车、光伏等景气板块高歌猛进,接受第一财经记者采访的众多机构人士仍认为,上述格局在四季度仍难以变化,盈利增速的差异是主因,前者的同比增速今年动辄超100%,这使得后者历年都维持在10%上下的“稳稳的幸福”黯然失色。此外,国际投资者普遍仍不敢轻易抄底互联网板块,并认为相关监管政策仍在发酵之中。

无需夸大美联储缩表冲击

上周五在杰克逊·霍尔全球央行年会上,鲍威尔除了表示今年“可能”缩表之外,没有提到具体的时间表,整体表态更是尤为鸽派。

市场此前担忧缩表冲击,多位美联储官员连番登场渲染快速缩表的气氛,当时导致美股大幅波动。例如,圣路易斯联储主席、堪萨斯联储主席以及达拉斯联储主席都表示赞成尽快就缩表做出决定,或尽快开始。“但这三人是众所周知的鹰派人物,他们的言论既不新鲜也不令人惊讶。”City Index资深分析师佩里(Joe Perry)对记者表示,“而且联邦基金利率期货显示,交易员的普遍预期是,2022年9月美联储可能会第一次加息,债市已开始体现这一预期,股市届时可能会出现调整,但我不认为调整会如想象中那样剧烈,因为缩表将是循序渐进的过程。”

瑞银旗下资管公司UBS O‘Connor首席投资罗素(Kevin Russel)近期对第一财经称:“劳动力市场才是最关键的。虽然美联储承认通胀或维持更长时间,且通胀压力需要监控,但病毒变异的风险超过了通胀担忧,无疑会带来下行风险,我们预计在经济完全消除疫情风险之前,美联储在政策转变方面将非常谨慎,预计美联储在2022年下半年前都不会加息。”

罗素还提及,美国最近的财政政策扩张和持续的货币政策支持让投资者相信,政策制定者致力于支持经济,直到全球经济完全摆脱疫情风险。“这使我们相信,全球经济增长势头能够在2021年剩余时间和2022年持续下去。”

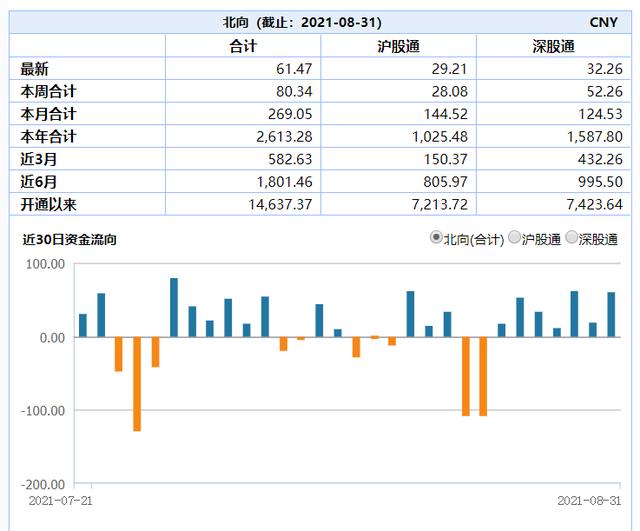

“我们认为缩表对A股市场没什么影响。”瑞银证券A股分析师孟磊对记者表示,因为海外投资者的占比不到A股总市值的5%,面对8月的市场波动,外资实际上还净流入200亿元人民币。未来4~5个月里预计还会有超过1000亿元的海外资金净流入。”

昂贵的景气股依旧被追捧

比起担忧冲击,国内外资金不断涌入A股的清洁能源板块,例如新能源车、光伏产业链的公司股价即使在日内下跌,筹码当日很快就被买回。多数机构认为,昂贵的景气股下半年依旧将被追捧,盈利和渗透率快速提升的支持因素使得2月的“抱团股闪崩”很难重现。

中国旨在把2025年的光伏风电占比提升至16.5%,即每年约提升一个多百分点。2020年光伏装机48GW,到2025年要提升至100GW。尽管外界此前对光伏组件会否过剩等问题报以关注,但目前行业格局和七八年前有很大区别。“当时企业竞争力不足,行业依赖大幅补贴,这也容易导致供给过剩,企业竞争力不足,当需求出现波动就很容易冲击行业。但目前补贴已经很少,且光伏技术不断迭代,发电成本不断下降,实现了‘平价上网’,加上全球碳中和共振,因此需求的确定性相比前期要高很多。”汇华理财权益配置总监董伟炜对记者称。

煜德投资研究部总经理、贺瑞系列基金经理李贺也对第一财经表示,下半年看好几大主线,包括外界热议的景气赛道,如新能源车、光伏等。与新能源主题相关的上游资源品(锂、铜等)也受到提振,一部分品种是不可再生的资源,同时需求快速释放,在新能源不断扩容的过程中,很多对应的上游资源未来瓶颈会越来越大。

清洁能源赛道颇长,投资者始终能找出新的热点主线。

例如,李贺提及,储能是需要关注的方面。除了外界此前关注的储能电池,抽水蓄能目前成为焦点。逻辑在于,如果能量存在锂电池里的时间过久,就会出现外溢,而过大的锂电池又会有安全隐患,如果有良好的地质条件变成抽水蓄能,就可以存放很久,安全隐患也小。水利发电站可承接一部分任务。就抽水蓄能电站的设计和建设而言,相关企业的订单可能会大幅增长,且高壁垒、垄断优势的特点可为相关企业带来巨大的发展机遇。此外,目前光伏胶膜中使用的EVA粒子也备受关注,未来几年供给都将是短缺或紧平衡状态。

不过,机构认为,需要警惕的是,未来不同环节的景气度可能会出现分化,因而需要规避产能明显过剩的环节。同时,也需要警惕估值和明年下半年后某些行业供需可能会变差。

消费短期难崛起、互联网需观望

比起景气股的热火朝天,震荡下挫许久的消费股依旧显得十分冷清,而这一格局在四季度很可能还将延续。

去年风光无限的白酒就是一例。“消费股的问题主要在于今年的盈利弹性较差,跟中小盘公司动辄100%以上的盈利增速相比,消费股可能只有10%的增长,显得毫无吸引力,而且部分估值也更高一些。”孟磊分析称。

同时,部分大盘消费股还面临监管的因素,“包括最近市场监督管理总局对白酒经销商渠道监管的问题,很多投资者开始担忧部分利润过高的行业或受扰动,这部分公司在过去1~2个月表现较弱,虽然基本面没有严重的恶化。”孟磊认为。

此外,国内外投资人对于主要聚集在港股的互联网板块仍存观望态度。即使部分龙头股价已显现价值,但监管因素、用工成本或提升、数据使用模式或生变等因素都或导致估值有重估的必要。“这一轮互联网监管以去年9月、10月的反垄断为起点,到现在接近一年的时间,部分监管政策开始逐步落地,但并未结束。因此,板块风格切换可能要等到四季度晚些时候。”孟磊称。(实习生 刘怡鹤 对本文亦有贡献)

三大炒股神器免费领取!数量有限,先到先得>>