出品:大眼楼管

作者:肖恩

8月27日,中骏集团控股有限公司(下称“中骏集团”)发布截至2021年6月30日止6个月期中业绩公告。

报告期内,中骏集团实现营业收入203.9亿元,同比增长34.7%;毛利51.1亿元,同比增长21%;净利润27.1亿元,同比增加7.7%;归母净利润为23.77亿元,同比增加12.4%。

中骏集团上半年利润大增的同时,资产负债率为77.8%,低于2020年行业平均资产负债率1.3个百分点。中骏集团于2020年“三道红线”指标全部转为绿档,今年上半年仍然保持“三道红线”全绿。

营收达204亿元 同比增长34.7%

今年上半年,中骏集团实现营业收入203.9亿元,同比增长34.7%。其中物业销售收益为197.1亿元,占总收益的96.67%,为中骏集团最主要收益来源。物业管理费、项目管理收入、租金收入分别占总收入比重的2.1%、0.23%、1.02%。

截至2021年6月30日,中骏集团上半年交付金额达197.1亿元,较上年同期增加34.2%;交付面积达217万平米,同比增加10%;结算单价为9086元/平米,同比上升22.2%。高交付是中骏集团上半年营收增长的坚实基础。

除物业销售增长明显之外,物业管理也在快速发展。今年上半年,中骏集团物业管理费收益为4629万元,较上年同期有明显提升,增幅高达82.40%。在“一体两翼”发展模式的主导下,租金收入也由上年同期的1.54亿元增加至2.1亿元,增幅为34.1%。

上半年中骏集团不仅营收增加,相关费用开支也有控制。在实施严格成本控制和提高人均效率的决策下,上半年的行政开支同比减少25%至7.7亿元。

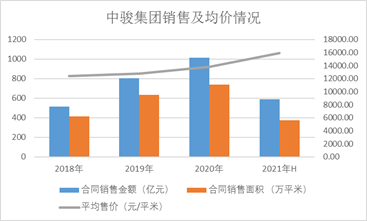

销售额同比增长47.3% 销售均价创新高

中骏集团上半年不仅营收成绩亮眼,销售业绩也非常出色。中骏集团中期业绩公告显示,上半年中骏集团的合同销售金额达591亿元,同比增长47.3%, 高于2021年上半年百强房企平均增速(37.8%)约 9.5个百分点;合同销售面积为371万平方米,同比增长35.8%;销售均价为15931元/平方米,同比增长8.5%。

上半年的销售额达到了去年全年销售额的58%。根据中骏集团发布的7月营运数据,中骏集团今年前7个月,累计实现合同销售金额670.81 亿元,同比增长40%,已完成全年目标1200亿元的55.9%。

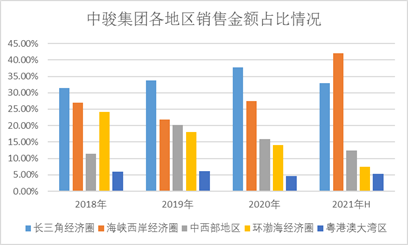

从今年上半年的销售城市布局可以看出,海峡西岸经济圈和长三角经济圈依然是中骏集团的销售主力城市,分别占总销售额的42%、33%。

根据中骏集团近年来各地区的销售份额占比可以看出,长三角经济圈和海峡西岸经济圈一直是中骏集团的销售主阵营,占比逐年增大。而粤港澳大湾区的销售金额占比也在波动上升。

根据上半年各地区的销售情况可以看出,平均售价最高的应属海峡西岸经济区,均价达到了22825元/平米;其次是长三角经济区,均价为16539元/平米。可见中骏集团销售市场分配较为合理,未来利润十分可观。

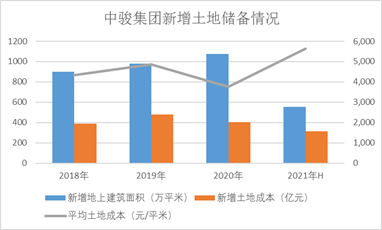

新增土储权益金额比重创新高

截至2021年6月30日,中骏集团土地储备总规划建筑面积为3976万平米,分布于67个城市。其中长三角经济圈、环渤海经济圈、海峡西岸经济圈、粤港澳大湾区、中西部地区分别占总土地储备成本的35.3%、19.9%、24.6%、7.2%及13.0%。一线城市、二线城市及三、四线城市土储成本占比分别为12.0%、60.9%及27.1%。

今年上半年,中骏集团新增土地面积557万平方米,新增土地成本为314.25亿元,平均土地成本为5642元/平米。新增项目19个,分布在16个城市,包括北京、上海、天津及苏州等城市。

根据新增土地详情,新增土储中依然是长三角经济圈土地成本所占的份额较大,接近60%;其次是环渤海经济圈,占比为26.5%。

根据历年新增土储情况可以看出,仅今年上半年中骏集团的拿地金额就已经达到了去年全年新增土地成本的77%。在保证规模扩张的前提下,中骏集团同时提高了土储质量和权益比重、控制拿地成本,发展策略更加稳健。

近几年中骏集团的新增土储权益金额比重持续上升,2018年-2021年上半年分别为44.43%、63.18%、79.61%、83.54%。随着土储权益金额比重的增加,中骏集团的权益销售金额也将持续上升。

“三道红线”持续绿档 财务状况保持稳健

2020年中骏集团“三道红线”均转为绿档,今年上半年“三道红线”指标仍然保持全绿。其中剔除预收款后的资产负债率为69.5%,净负债率77.9%,现金短债比为1.2,财务状况持续优化。

资金方面,截至2021年6月30日,中骏集团现金及银行存款结余197.4亿元,资金流动性充裕。2021年上半年的平均融资成本为6.3%。

中骏集团的良好的表现及市场预期也得到了券商与投行的肯定,16家国际及国内券商机构一致给予买入评级。如国泰君安重申其“买入”评级;穆迪对中骏集团评级展望从“稳定”上调至“正面”。