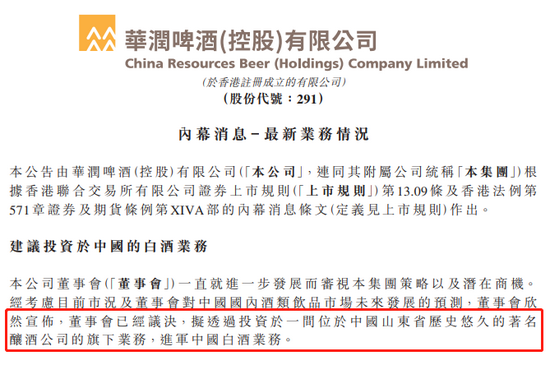

佳源国际控股有限公司(“佳源国际”或“公司”,连同其附属公司统称为“集团” ,股份代号:2768.HK)欣然宣布截至 2021 年 6 月 30 日止六个月(“本年度上半年”)之半年业绩 。

期内,集团继续深化区域聚焦的开发战略,多项主要经营指标取得平稳增长,上半年合约销售额达19,127 百万元 ﹙人民币,下同﹚,同比增长 64%;全年营收 9,364 百万元,同比增长 9% 。毛利 2,994 百万元,毛利率 32%,处于同业较高水平;同时,本公司净利润 2,170 百万元,同比增长 24 % 。

今年上半年,集团致力加强财务纪律,严格控制购地回笼比,审慎负债扩张,各项流动性指标和债务结构不断优化,使净负债率由 53.85%同比下降至 40.71%,健康的财务水平使集团成为 2021 年“三道红线”指标考核中的 “绿档”民营内房企,这将可为集团有序稳定发展铺路 。另外,在今年 7 月 21 日,集团于中国物业开发商首次发行绿色融资可换股债券,本金额为 1 亿美元,利率为 7.00%,并于2025 年到期 。发行可换股债券将可有效降低集团之融资成本,优化财务结构,未来更可增加流动资金及集团股份的交易量 。

2021年上半年,中国经济持续稳定恢复,呈现稳中加固 、稳中向好势头,期内国内生产总值约 53.22 万亿元人民币,同比增长 12.7%,上半年房地产市场则呈现 “先抑后扬 、高位趋稳”的特征,集团坚持深耕发展战略,重点聚焦长三角 、粤港澳大湾区 、中西部有潜力的省会城市。截至 2021 年 6 月 30 日,集团拥有土地储备 1,870 万平方米,当中长三角区域占总土储 52.6%及粤港澳大湾区占总土储 14.8% 。

集团于 2021 年上半年透过公开市场招拍挂及收併购于合肥 、扬州宿迁 、珠海及佛山新增 7个优质项目 。基于控制土地收购成本得宜,新土地收购平均成本为每平方米 5,225 元人民币,为持续稳健发展打下了扎实的基础 。此外,在 2021 年 6 月 30 日,集团与董事会主席沈天晴先生就收购其私人所属的 5 个位于青岛及威海的优质项目达成买卖协议所载之所有条件,该 5 个位于青岛及威海的项目已成为集团的优质土地储备,预计将为集团带来 1,624,854 平方米优质土地储备,为业务发展持续续航。

踏入 2021 年下半年,随着欧美宽松货币政策逐渐退出,全球性通胀或将于年内见顶,加上新冠肺炎疫情持续,全球经济全面复苏仍较困难,而中国经济复苏在下半年将面临更大的挑战,但不断向好的长期方向仍然保持不变 。至于房地产市场方面,在“房住不炒”的政策导向下,调控升级的城市范围或将继续扩大,市场成交规模和成交均价仍将以“稳”为主 。随著行业集中度逐渐提升,加上“三道红线”新规 、房贷集中度管理制度 、集中供地政策的影响,行业面临新变革,对于房企的挑战更加严峻 。

集团将矢志坚持稳健的财务政策和风险控制措施,强化合同销售及回款,严控各项成本及费用支出,以保障稳定的经营性现金流和投资回报率。同时,将继续以务实策略补充优质土地储备,坚持深耕战略,持续优化项目区位布局,并且根据中国城镇化的不同阶段制定相应的投资组合,关注各地的市场需求,未来将在稳健发展的基础上,根据各地市场行情灵活调整,实现高质量的协调发展以持续提升盈利能力,为股东创造最大价值。

三大炒股神器免费领取!数量有限,先到先得>>