最近和一些新手朋友交流,问起各自长远的投资目标,有一些答案让我挺意外的:财务自由。

当然,很多人所谓的财务自由也不是说达到那种富豪数十亿数百亿的身价,而是未来的被动收入>日常支出。这个话题蛮有意思,因为有的公募基金专为养老设计,产品宣传会说国家养老会让你的老年生活入不敷出,你还需要主动投些基金,退休后才能过上高质量的生活。原来,大多数人期盼财务自由的动机,是早点摆脱打工人身份、退休享受生活啊。

那么,买基金究竟能赚多少钱?

01

一定程度上,投资就是靠“天”吃饭

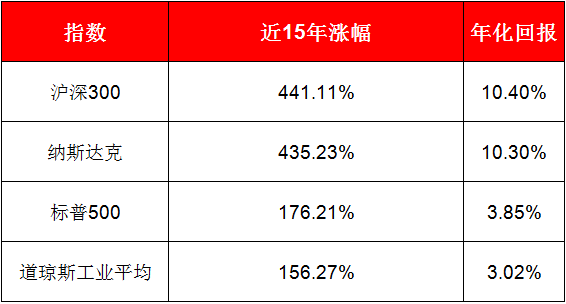

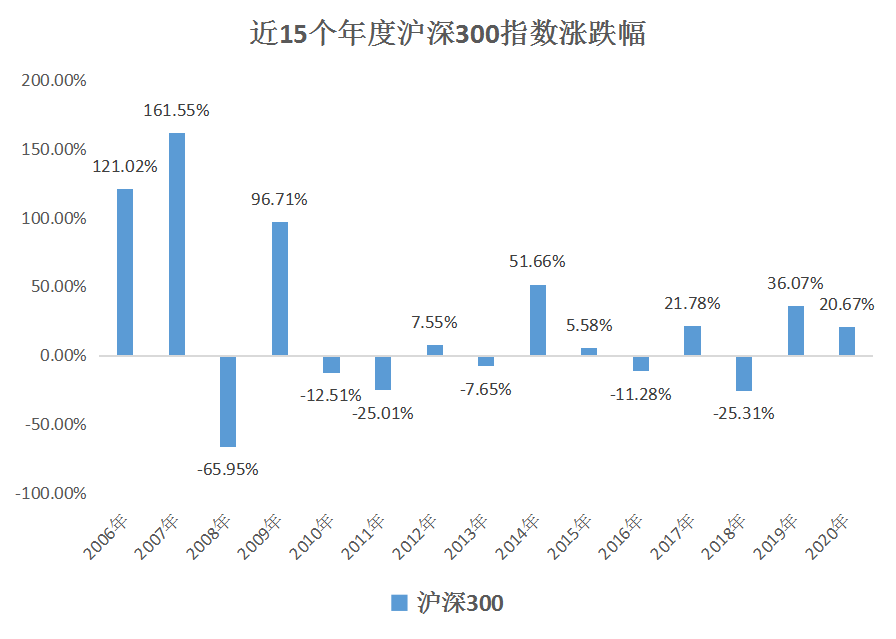

在《过完略显无聊的10月,我劝你靠「大概率」赚钱》一文中,我们了解到近15年中国上市公司的市值增长并不比美股差,沪深300年化回报甚至可以达到10.40%。

数据来源:Choice,2005/10/30-2020/10/30

看着不错,但过程也是一波三折。当年市场行情可能是161.55%,第二年行情变成-65.95%也不足为奇。

所有投资A股权益类资产的标的,基本都会受到这个“天”很大的影响,管理情绪永远是投资者非常重要的任务,无论你专业与否。

02

投资,还得各凭本事

投资艺术有一个特点不为大众所知。

普通人只需要些许努力,便可以取得市场平均的回报,但是,如果想在这个容易获取的标准上更进一步,则需要更多的实践和智慧。

——本杰明·格雷厄姆

很多新手入门都喜欢买沪深300等主流宽基指数,这基本就等同于股票市场的平均水平,是完完全全靠天吃饭的收益。

而相关公募基金同期的平均收益,我们以普通股票型指数、偏股混合型指数来代表,答案是年化回报18%左右,比沪深300足足高出8个百分点。

但背后代价是基金经理掉头发的每一天,对基金经理日常工作感兴趣的,可以看看这篇《年入百万,基金经理的24小时》

再寻找这些公募基金里的高手,排名前10的基金年化回报可以提高至20.42%~27.18%,都属价值型投资。

投资可以很简单,只要你懂得一些基础的投资知识,并满足市场平均水平的回报。

投资也可以很复杂,追求超额收益就是一个不断怀疑自我、不断精进的过程。

比如面对同一只股票,

第一种大众思维:“这是一家好公司,所以我要买它的股票。”

第二种思维“这是一家好公司,但市场预期有点高,估值已经透支了未来两年的业绩。接下来得从定性定量的角度评估其估值消化能力,再找合适卖点……”

第二种思维的逻辑链很长,考虑的问题涉及更多方面(也会有所侧重),但讽刺的是,有时第一种简单思维的结论才是对的,第二种自己想得太多反而容易出错。

最后的问题来了:在追求超额收益的路上,你想跟市场单打独斗争,还找一些比自己牛逼的高手帮忙?