神研报再现,董秘被中信建投首席分析师急坏了

在某知名券商对宁德时代的业绩预测到40年后,又一份“神研报”的出现引发行业关注。

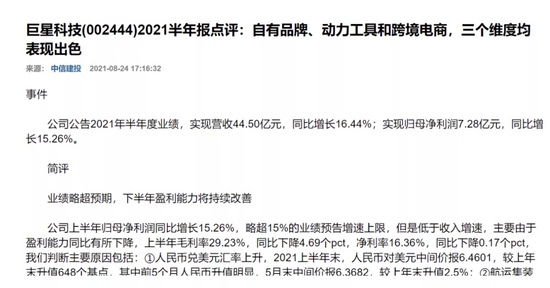

8月24日晚间,中信建投某分析师在朋友圈发布了一篇题为《自有品牌、动力工具和跨境电商,三个维度均表现出色》的巨星科技2021半年报点评微信推文,不过在这篇推文发布后不久因为其中的业绩预测显得有些脱离实际,遭到了巨星科技董秘的吐槽,“业绩预测太激进了,公司做不到啊”。

据了解,这份研报由中信建投机械行业首席分析师吕娟推出。资料显示,吕娟自2007年进入卖方研究行业,入行已有十余年,历任国泰君安研究所机械首席分析师、方正证券研究所副所长兼机械首席分析师等职务。

可能是因为遭到董秘的直接吐槽,该研报随后遭删除,如今已显示“该内容已被发布者删除”。

究竟是写了什么,会让公司负责人直言做不到?

据了解,在中信建投的这份研报中预计,2021年北美工具需求将持续高景气,叠加欧洲需求复苏和供给格局优化,巨星科技将把握市场机遇,同时通过内生外延发展自有品牌,借助跨境电商助力自有品牌占比提升,预计2021-2023年公司归母净利润分别为16.98、21.64、26.69亿元,同比增长25.74%、27.45%、23.34%。

数据显示,除了中信建投,在8月24日包括华泰证券、国泰君安、中金公司在内的另外3家券商也发布了针对巨星科技的业绩预测。而在对公司2021年、2022年、2023年在业绩预测中,中信建投吕娟团队所给出的结果,在这4家券商中都是最高的。其中,中信建投预计,2023年巨星科技的业绩将达26.69亿元,分别比华泰证券、国泰君安的预测高出了17%、18.2%。

近年来,随着券商对于公司预测与实际状况脱离的情况不断发生,一些过度吹高的研报也被股民戏称为反向指标。

比如中信证券就曾因部分研报预测价与实际市场走势差异巨大引发市场热议。中信证券7月13日发布研报,给予税友股份目标价67元。而随后税友股份就经历了两周的大跌,部分股民大呼上了研报的当被割了“韭菜”。更有甚者,中信证券在月初点评茅台半年报时还将茅台的目标价维持在3000元,而在整个八月,茅台股价呈现下滑趋势,截至今日收盘茅台股价报1665.02元,几乎是其目标价的一半。

截至8月25日收盘,巨星科技下滑0.41%,报34.34元。

三大炒股神器免费领取!数量有限,先到先得>>