热点栏目

热点栏目 记者 | 郭净净

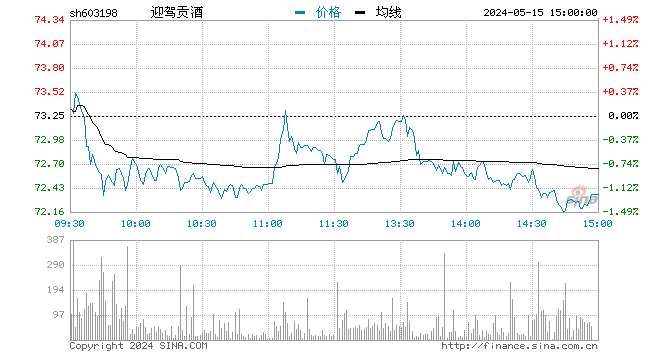

8月25日早盘,国内射频芯片龙头卓胜微(300782.SZ)股价小幅高开。

此前一日(8月24日),卓胜微股价报涨6.4%至439元/股。整体而言,2021年以来,该公司股价涨幅近四成;但其股价在6月30日攀升高位后持续回落,近俩月股价跌幅超10%。

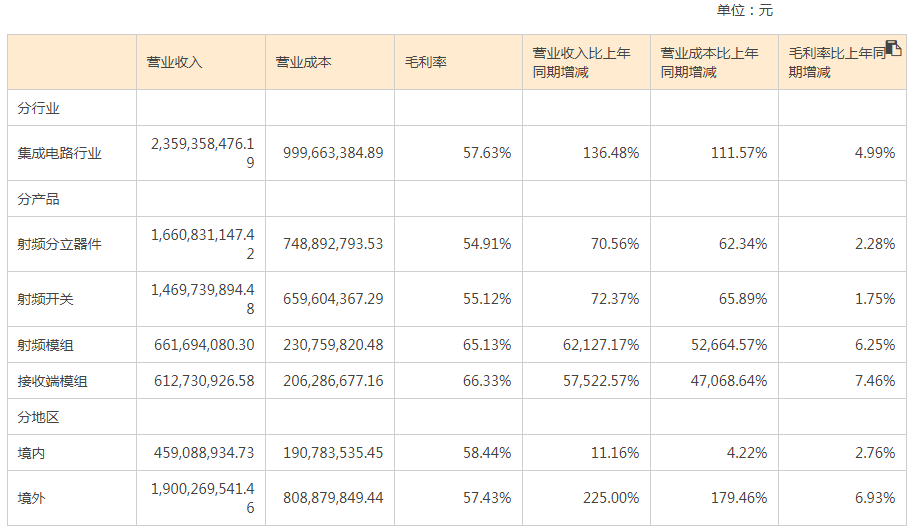

此前8月23日,卓胜微发布2021年半年度报告,今年上半年,公司实现营业收入23.59亿元,同比增136.48%;归属于母公司股东的净利润为10.14亿元,同比增长187.37%。

其中,今年一季度,该公司实现营业收入同比增162.37%至11.83亿元,归属于上市公司股东的净利润同比增224.34%至4.92亿元。据此估算,二季度,卓胜微单季度实现营业收入11.76亿元,同比增长115.13%,环比略降0.57%;同期,其实现归母净利润5.22亿元,同比增长159.47%,环比微涨6.04%。

对于上半年业绩增长情况,卓胜微称,5G通信技术的发展带动了射频前端市场需求的快速增长,公司产品在客户端持续渗透;相较于去年同期,公司产品类型实现从分立器件向射频模组的跨越,适用于5G新频段的接收端射频模组产品需求持续攀升。

卓胜微证券部相关人士对界面新闻记者表示,整体来看,公司上半年实现的营收和净利润都达到了公司的预期,公司一季度业绩有非常大的增长,“一季度业绩实现技术较大,不是特别常见的情况,二季度环比一季度业绩环比变动确实较小”。

该人士进一步指出,按照疫情前的情况,在半导体行业,相关公司一般在上半年业绩是比较平稳的,下半年则是行业的旺季、也是公司业绩大幅提高的时期,“这是我们说的所谓周期性,但这是疫情以前的情况。随着疫情影响,加上国外政策影响,以及受到vivo、OPPO等国内外知名安卓客户战略调整的影响,这就使得公司一季度业绩增长较大。”

受到行业整体景气度影响,在业绩上涨的同时,卓胜微2021年上半年的公司整体毛利率是57.63%,较去年同期提高4.99个百分点。具体看来,上半年,该公司的射频分立器件毛利率为54.91%,同比增长2.28%;射频模组毛利率为65.13%,其中接收端为66.33%。此外,报告期内,该公司营业成本也同比涨111.57%至近10亿元,销售费用同比涨16.17%至1279.22万元,管理费用同比增长61.25%至2223.04万元。

图片来源:卓胜微2021年半年度报告

图片来源:卓胜微2021年半年度报告公开资料显示,卓胜微自称是“国内少数对标国际领先企业的射频器件提供商之一”,公司专注于射频集成电路领域的研究、开发与销售,主要向市场提供射频开关、射频低噪声放大器、射频滤波器、射频功率放大器等射频前端分立器件及各类模组产品,同时公司还对外提供低功耗蓝牙微控制器芯片。

今年上半年,该公司主要收入来源为境外收入,较去年同期增长225%至19亿元。对此,卓胜微解释称,公司存在部分境外客户要求在其境外所在地交货;而根据半导体行业商业模式特点,终端客户通常要求将香港作为交货地。

从产品情况来看,上半年,卓胜微分立器件业务延续了去年三季度以来的景气度,实现营业收入16.61亿元,同比增长70.57%,较去年下半年增长11.57%。同时,作为公司拳头产品之一的天线开关产品出货量有所上升,实现销售金额7.11亿元,约占比营业收入的30.13%。

图片来源:卓胜微2021年半年度报告

图片来源:卓胜微2021年半年度报告需要关注的是,卓胜微于2020年推出WiFiFEM产品(WiFi连接模组,集成WiFiPA、射频开关、低噪声放大器等多种组合),目前满足WiFi5连接标准的产品已实现量产出货,已于2020年推出满足WiFi6连接标准的连接模组产品,该部分产品目前已在部分客户验证通过。此外,卓胜微还于报告期新推出5G主集发射端模组产品,自称“是国内企业中率先推出接收端射频模组系列产品的厂商”。

财务数据显示,2021年上半年,该公司的射频模组产品实现营收6.62亿元,销售占比达到 28.06%,毛利率同比增长6.25%至65.13%;同时,其接收端模组实现收入57522.57%至6.13亿元,销售占比约26%。

另外,为了应对行业整体产能吃紧和供货周期延长的挑战,卓胜微决定自建产线,以期未来能够进一步有效保障产能的稳定供应。界面新闻获悉,去年11月底,该公司与江苏省无锡蠡园经济开发区管理委员会签署《战略合作协议书》,在无锡市滨湖区胡埭东区投资建设半导体产业化生产基地,项目预计总投资金额8亿元;此外,2021年3月29日,卓胜微决定对芯卓半导体产业化建设项目追加投资27亿元,目前项目各栋主体结构已于2021年6月底顺利封顶,计划于年底前投入使用。

而在今年2月初,卓胜微完成了30.05亿元募资的定增事宜。定增计划显示,此次募资扣除发行费用后将用于高端射频滤波器芯片及模组研发和产业化项目、5G通信基站射频器件研发及产业化项目和补充流动资金项目。

三大炒股神器免费领取!数量有限,先到先得>>