文丨牧之

来源丨锦缎(jinduan006)

据央视周末报道:天然气近期一跃成为大宗商品涨价王,亚洲过去一年暴涨6倍,欧洲14个月内疯涨10倍。就连天然气资源丰富的美国,日前天然气价格已创下近10年来最高水平。

天然气价格暴涨,因素复杂。但回归二级市场,哪些公司正在因此“闷声发大财”却很容易拎清。 在此其中,逆势抄底周期者有之,顺势疯狂扩张者有之。

天然气供需之道

从需求来说,从2016年到2019年,全球天然气消费年均增速高达3.1%,消费量向4万亿立方米迈进,尤其是亚太地区消费增长最为强劲。过去5年,亚太地区天然气消费增量相当于全球总增量的43%。其中,中国成为了天然气异军突起的消费王者。

图/中国天然气消费量的快速增长

图/中国天然气消费量的快速增长与需求高增长同时出现的,是供给侧的页岩气革命:

国际能源署IEA统计表明,全球非常规天然气远超常规天然气储量。在非常规天然气中,页岩气可采储量占63%。IEA预测,2035年非常规天然气产量将达到1.6 万亿立方米。

随着发轫于美国的页岩气技术革命的快速崛起,美国从一个天然气净进口国转变为净出口国,随着页岩气产能的迅速扩张,北美摆脱跟随原油定价的天然气也开始出现了独立流通市场。

一面是低成本供应大幅增长的北美天然气市场,一面是需求快速增加,追随原油定价的亚太液化天然气市场——套利逻辑由此展开:

以2020年为例,全国天然气消费量3200亿立方米,其中进口天然气已经达到了1400亿立方米,其中来自海运渠道的液化天然气(LNG)总量接近900亿方。

搭建LNG基础设施,让低廉的北美天然气向亚洲流淌,高抛低吸成了一门闷声发财的大买卖。巨大的体量面前,哪怕以一分钱计价差也足以构成巨大的利润空间。

赚的盆满钵满的各路资本,都有着秘而不宣的生意秘密,但底层逻辑完全相同:

政策长期鼓励,高增长市场,利差巨大的供需格局,毫不意外,天然气成了绝佳赛道。整个赛道长期看好同时,短期又波动频仍,故而在不同时间框架下,逆势抄底周期者勇,顺势疯狂扩张者猛。

逆周期抄底的宝能

在锂电池和光伏赛道上早已反复演绎过的事实是:

在需求高增的背景之下,短期供应过剩都只是下一阶段供应趋紧的前奏。进入今年8月,本来是淡季的国内液化天然气均价为5473元/吨,与去年同期相比上涨121.59%,预示着天然气的周期高光时刻正式展开。

这与去年同期负油价时的对天然气市场的看空逻辑大行其道形成了鲜明对比:

在负油价的环境之下,与油价相关的天然气价格也正在被压制到极低的水平。低油价和低气价会自然压制页岩气的开采资本开支,直接影响上游设备提供商的业绩。

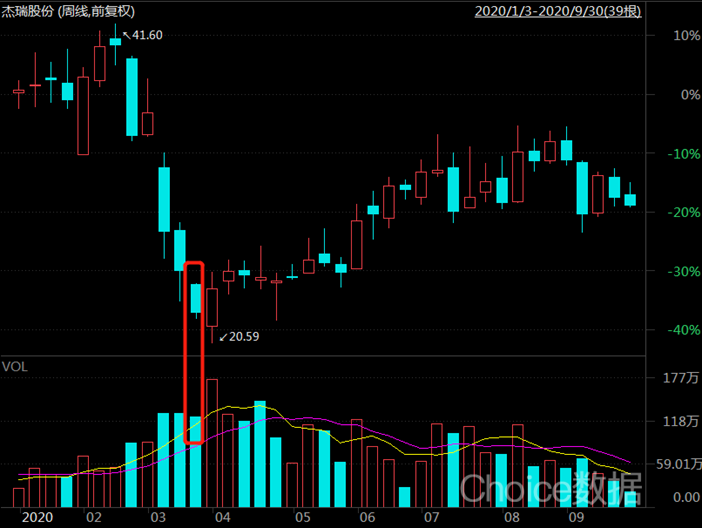

对于在过去几年中主要受益于北美页岩气压裂设备电驱化的杰瑞股份(SZ:002353)来说,去年3月一波股价崩盘理由其来有自。这一过程中,杰瑞从最高点41元一个月内完成腰斩,市场交易者夺路而逃。

不过,就在3月最后两周,杰瑞股份的十大股东明细中多了一个熟悉的名字:姚振华的前海人寿。

图/红框处为姚振华抄底时刻

图/红框处为姚振华抄底时刻一片恐慌之中,姚振华逆势抄底,随后的剧情看上去似乎再熟悉不过:6个月之内,杰瑞股价反弹了50%,在4季度中,宝能又从十大股东明细中再度消失。

全程领跑的新奥

姚老板抄底周期,为的是赚一笔快钱;而在高增长的千亿天然气市场面前,新奥能源创始人王玉锁霸榜河北财富榜榜首更值得深研。

打造于1992年的新奥能源(HK:02688),从第一天就是纯而又纯的天然气经营者。1992年,王玉锁正式成立了新奥燃气公司。1993年8月6日,天然气在廊坊开发区成功点火,新奥成为全国第一家进军城市公用事业的民营企业。

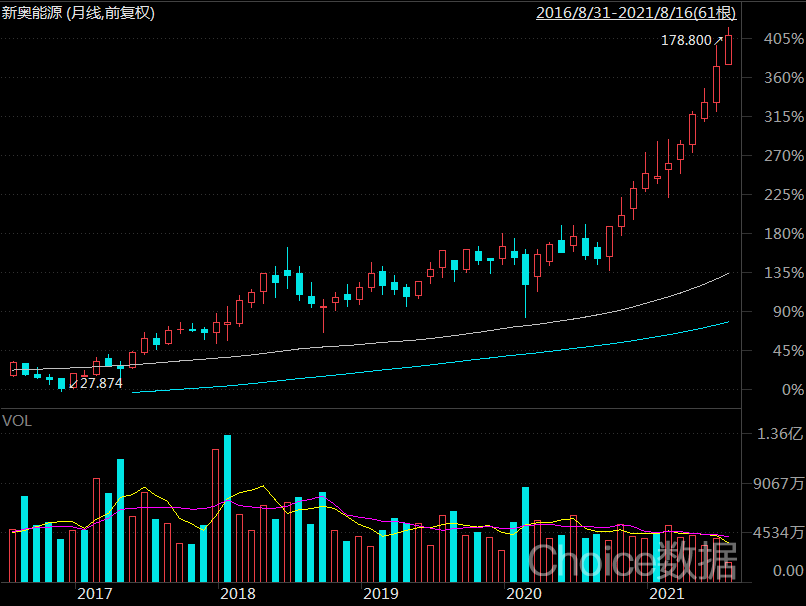

相信当时没有人能够想到,在30年后,这家名不见经传的民营燃气公司,在全国能够拥有235个城市燃气项目,覆盖人口数量达1.12亿,零售气量接近200亿方,在5大城燃中排名第二,市值逼近2000亿港币,王玉锁的个人身价也突破800亿。

图/5年涨5倍的燃气服务商新奥能源

图/5年涨5倍的燃气服务商新奥能源对于新奥能源所在的燃气运营来说,生意模式粗看上去几乎可以称得上是平平无奇:

将燃气管道接入千家万户之后,通过卖气赚取一个固定价差。在接驳过程中,再赚得一笔接驳费。由于气价和价差相对锁定,燃气公司生意模式自带公用事业属性,资产回报率锁定在7%的水平。这样的公用事业属性自然不会诞生首富。

不过,新奥选择了完全不同的道路。

与深耕单一城市的城燃公司不同,新奥能源的庞大客户量和天然气使用量使他能够有足够话语权对上游天然气供应商压价,而在百万吨级的供需关系中,价格压低1%,就意味着巨大的利润空间。

投建面向北美来源的LNG接收站就成为了一石二鸟的选择:一方面,LNG接收站扩大了气源来源,多头竞价之下,新奥平均进口成本比门站要低15-20%;另一方面,充足的LNG来源也让新奥成功避开被断气的可能性,实现了气源供应链安全保供:

投建于2018年的新奥舟山LNG接收站是国内首个大型民营LNG接收站,2021年上半年,接收站加工外输气量达177万吨,其中液态外输85万吨,气态外输92万吨,远期处理能力可达1000万吨。

除此之外,在更早的时候,新奥还投资了煤制气业务和LNG加工,保供求稳的心态可见一斑。

从小小的河北运营商,到跑马全国,再到进军上游,与逆势抄底追求短平快的姚振华不同,新奥的策略用了30年时间逐步展开,但每一步都走得异常坚决。资本市场投桃报李,王玉锁站上800亿身家也并不令人意外。

繁荣和脆弱是一体两面

当时当下天然气的逻辑,的确很硬。

造就当前海外天气然暴涨至10年新高的核心因素,除了通胀这一周期核武在推波助澜外,其周期叙事的逐渐展开中又多了一重硬核推手:碳中和。

一方面,由于化学分子式多氢少碳的特征,作为燃料的天然气的碳排放天然低于煤炭和石油;另一方面,天然气成本要远远低于光伏和风电等可再生能源;此外,天然气电厂的清洁程度也远远超过燃煤电厂,完成大气污染治理的目标也同样离不开天然气。

于是传导到A股,我们已经看到,无论是受益资本开支采掘设备王者杰瑞股份,还是驱动天然气重卡订单的中集安瑞科,亦或是服务天然气井LNG设备供应商的富瑞特装,股价都有了惊艳的表现。

不过,作为投资者,必须在更高视角保持清醒的是,一旦涉及国计民生,这个产业的繁荣与脆弱永远都是一体两面。这一点,房地产与在线教育们的样本意义已然在前。

本文仅代表原作者观点,不代表投中网立场。

投中网旗下东四十条资本

随手关注,更深入了解创投圈