热点栏目

热点栏目 在新产品、新技术的带动下,国产半导体设备公司正在迎来“丰收年”,最新披露半年报的A股半导体设备龙头企业中微公司就霸气侧漏。

8月24日晚间,中微公司披露了2021年半年度报告,公司上半年盈利同比增长233.17%,超出市场预期。

盈利已惊喜,未来更可期。半年报透露,公司产品延伸到5nm以下,完成了3nm刻蚀机原型机;今年上半年新签订单高达18.89 亿元,同比增长超过 70%,且有部分Mini-LED MOCVD设备规模订单已进入最后签署阶段。

上半年业绩增长233.17%

根据公告,中微公司今年上半年实现营业收入13.39亿元,同比增长36.82%;实现归属于上市公司股东的净利润为3.97亿元,同比增长233.17%。

对于营收利润增长,中微公司表示,主要受益于半导体设备市场发展及公司产品竞争优势,公司主要业务的营收、毛利率增长显著。

具体来看,中微公司今年上半年刻蚀设备收入为8.58亿元,同比增长83.79%,毛利率达到44.29%。尽管由于下游市场原因,上半年MOCVD设备营收2.19亿元同比下降10.08%,但该项业务毛利率达到30.77%,较去年同期有大幅度提升。整体上,公司今年上半年毛利率42.34%,较上年同期的33.92%增长约8.42个百分点。

5nm以下设备获得批量订单

完成3nm原型机

除了靓丽业绩,中微公司在新技术、新产品上的进展更为值得关注,这事关公司未来发展后劲及持续竞争力。

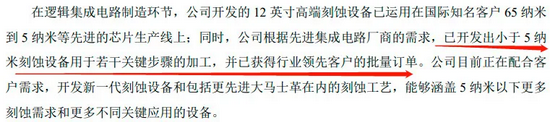

中微公司披露,其CCP(Capacitively Coupled Plasma)电容性高能等离子体刻蚀机已在5纳米器件上实现量产,并在5纳米以下器件的试生产上实现了突破性的进展。公司已开发出小于 5 纳米刻蚀设备用于若干关键步骤的加工,并已获得行业领先客户的批量订单。

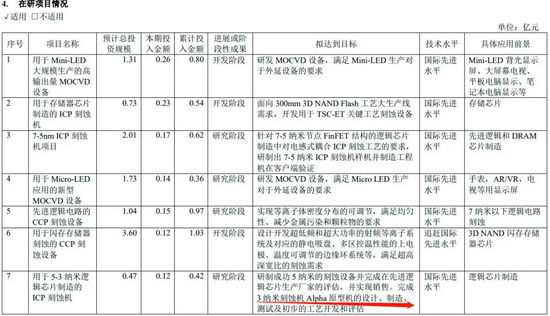

公司在“在研项目”中披露,报告期内完成3纳米刻蚀机Alpha原型机的设计、制造、测试及初步的工艺开发和评估,属于国际领先水平。

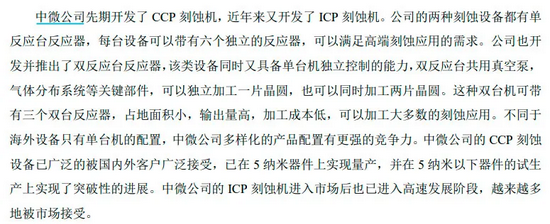

由于开发出单反应台反应器、双反应台反应器,中微公司的刻蚀机具有更强的竞争力,既能满足高端刻蚀应用需求,又可在大多数的刻蚀加工中降低成本,被国内外客户广泛接受。另外,公司的ICP(Inductively Coupled Plasma)电感性低能等离子体刻蚀机已进入高速发展阶段。

资料显示,由于微观器件越做越小,薄膜厚度越来越薄,线宽控制越来越严,ICP 刻蚀机取代以往的CCP刻蚀设备成为市场规模占主导地位的设备。这是因为,CCP 设备主要是刻蚀深宽比较高的、较硬的介质材料;而 ICP主要是刻蚀尺度小,厚度薄的较软的材料。

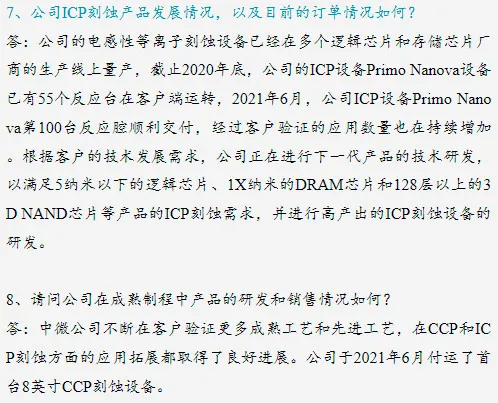

此前,中微公司在接受机构调研时披露,今年6月,公司ICP设备Primo Nanova第100台反应腔顺利交付,经过客户验证的应用数量也在持续增加。公司于2021年6月付运了首台8英寸CCP刻蚀设备。

此外,公司的MOCVD设备业务也焕发出“新机”,在杀菌消毒的紫外LED市场、功率半导体市场、Mini-LED市场都快速增长。

比如,中微公司于今年6月17日发布了用于高性能Mini-LED量产的MOCVD设备Prismo UniMax™,并收到了国内领先客户的订单。Prismo UniMax™ MOCVD设备专为高产量而设计,加工容量可以延伸到生长164片4英寸或72片6英寸晶片。

与新产品相应的是,中微公司的研发投入又上升了。中微公司披露其上半年研发开支2.86亿元,占营业收入比例21.4%,同比增长0.2个百分点。公司研发人员数量也从去年上半年的298人增加至本期348人。

订单饱满 !参股公司冲刺科创板

公司下半年前景如何?充足的在手订单也为中微公司接下来的增长提供了保障。

中微公司披露,今年上半年新签订单金额达18.89亿元,同比增长超过70%,且有部分 Mini-LED MOCVD 设备规模订单已进入最后签署阶段。

足够高的市场天花板也是中微公司接下来保持增长的一大优势。

资料显示,在集成电路制造生产线中,刻蚀设备、光刻设备、薄膜沉积设备是最重要的三类设备,其价值量占比分别约为24%、23%和 22%。尤其是在先进晶圆厂、部分NAND闪存生产线中,刻蚀设备价值量占比达到25%-30%、50%。目前,等离子体刻蚀设备是一个全球超过120亿美元规模的市场。

除了立足刻蚀设备、MOCVD设备外,中微公司还积极开拓外延式发展路径,参股了沈阳拓荆(拓荆科技)、山东天岳(天岳先进)、德龙激光、睿励仪器等项目。目前,拓荆科技、天岳先进已在冲刺科创板,中微公司分别持有其股份11.1982%、0.9906%。

三大炒股神器免费领取!数量有限,先到先得>>

三大炒股神器免费领取!数量有限,先到先得>>