从长期来看,主动权益基金能够创造较为可观的收益,过去十年年化收益率接近10%,但投资者的盈利体验却并不好,很多人没赚钱反而亏钱。

“持有人实际收益率”和“基金净值收益率”之间的差值,我们称之为交易损耗:交易损耗的绝对值越高,意味着持有的基民更容易高买低卖,追涨杀跌,导致基民整体实际投资收益率的下降。

哪些因素会导致我们的交易损耗变高?又该如何降低交易损耗,今天我们就一起来聊聊。

一、交易损耗和基金波动率成正比

对于投资者选择基金时,基金的波动率是一个不容忽视的问题。基金波动越大,会降低持有人的持有体验,使得基民对基金的持有信心大打折扣,可能会导致基金的实际收益减少。

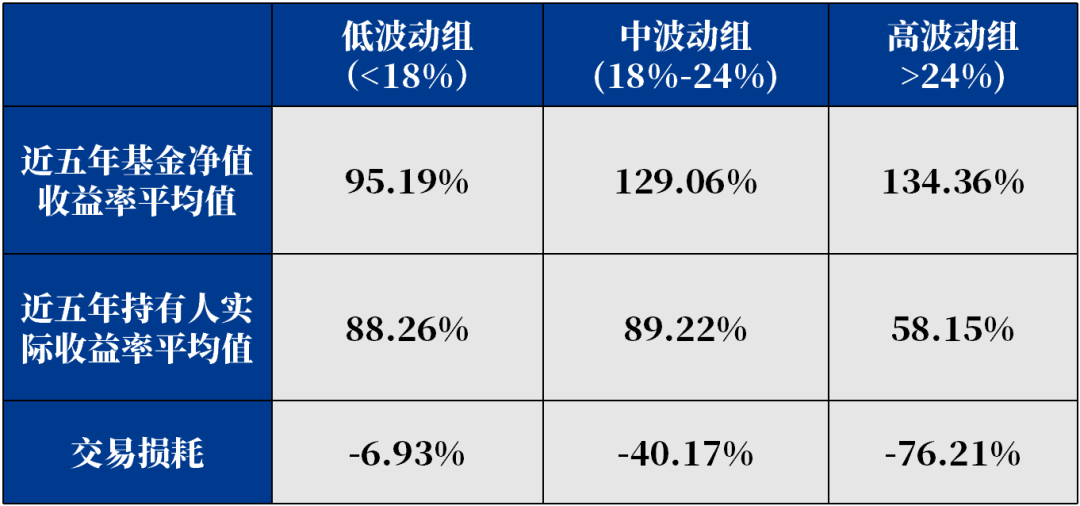

我们统计了近五年交易损耗与基金净值波动率的关系。通过下表可以看到,近五年低波动组的基金,交易损耗最低,相较于高波动组,低波动组可以帮助投资者降低69.28%的交易损耗。背后的原因是:波动较低的基金,可能基民持有体验更好,交易冲动也会更低,持有人实际收益率的交易损耗更少。

但是投资者可能会想,波动率低的基金相应的投资收益也会低,有没有涨时收益高,跌时回撤小的基金呢?

我们可以用另一个指标来选基:基金相对强度。简单来说,基金相对强度=基金区间回报/沪深300区间收益率。

上涨市中,该值大于1,表明基金表现好于基准,具有超额收益。

下跌市中,该值小于1,表明基金表现好于基准,回撤幅度小,如果该值为负,说明基金逆势上涨。

通过筛选,可以发现这些优质基金背后的基金经理在组合管理中呈现出一些相似的特征——

特征一:不依赖择时。统计显示,绩优基金中仅少部分基金在2015和2018年市场回调时做过大幅的仓位调整。大部分基金基本维持了较高仓位运作,表明大比例择时可能可以使得基金在市场回调时回撤较小,但难以做到在市场拐点向上时跟住指数。

特征二:中低换手。从换手率的角度来看,绩优基金换手率总体保持中低水平。

特征三:持仓时间普遍较长。绩优基金在2014-2021年间,每年的整体平均持仓时间普遍都在0.3年以上,说明基金的持仓时间基本都要超过一个季度,绩优基金倾向于长期持有。

所以我们选基金的时候,如果收益率接近的情况下,如果基金经理具有以上特征,那么基金的波动率可能相对更低,我们的持有体验就会更好,我们就更容易管住手,降低交易损耗。

二、坚持长期主义,交易损耗自然会降低

其实,有种方法可以轻而易举地减少交易损耗——那就是管住手,坚持长期投资,避免频繁交易。毕竟交易损耗部分来源于投资者的频繁申赎,所以如果减少不必要的交易,交易损耗自然会降低。

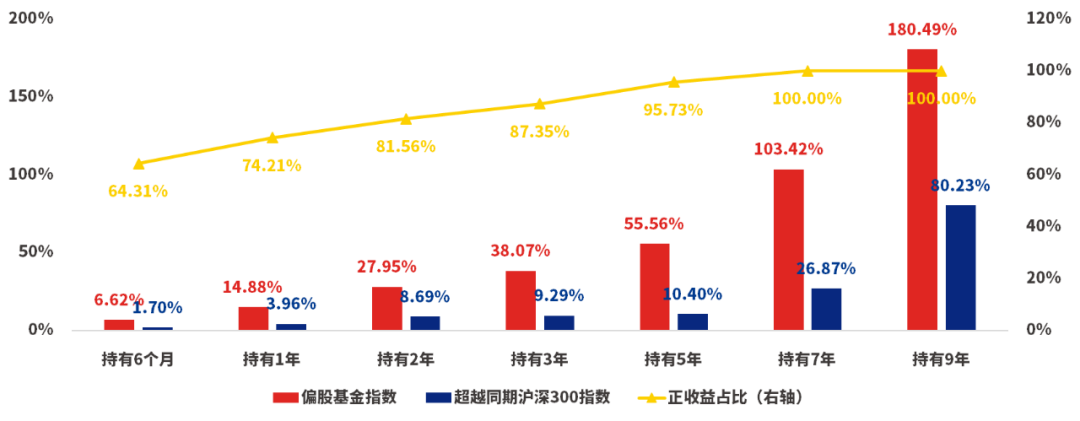

除此之外,如果我们能坚持长期投资,基金持有正收益占比可能也会提高。这里比较近十年的偏股基金指数和沪深300指数,可以看到随着持有时间的增长,偏股基金指数的超额收益愈发明显;尽管偏股基金的短期会存在波动,但当持有时间拉长,正收益占比也会上升。

但其实,大部分投资者也都清楚长期投资的好处,但人性的弱点会让人更关注短期的涨跌,正如巴菲特所说:没有人愿意慢慢变富。

而真正的长期主义,并不是不关注短期波动,而是能正确认识波动,并且利用波动。

不同于趋势投资者,长期价值投资者会更关注所投资企业的竞争优势、经营壁垒、自由现金流、盈利能力、企业家精神的变化,而不会真正在意每日股价的波动。

基于企业的基本面,长期价值投资构建了属于自己的应对短期市场波动的方法:

长期投资不是目的,是为了进行理性的投资,还是获胜的手段。

同时,权益投资的资金是家庭整体资产配置的重要部分,是长钱的投资口袋,但也并不是全部。不同的投资者,因为所处的生命周期、大额支出可能和资金规模的不同,适合长期投资的资金比例也有所差异。

当我们有了长期的资产配置计划,并且能够理性坦然面对市场波动,并学会利用市场波动,交易频率自然降低,不必要的交易损耗也相应减少。

三、避免盲目追逐热点

投资中有句俗语:风险总在人声鼎沸处。当某一类资产成为人们趋之若鹜的对象时,投资者往往不得不为这种群体性热情支付高昂的溢价。每年市场中,都会出现一些涨幅较猛、风格较为极致的基金,投资者难免也会追逐这些热点基金,但是如果遇到市场行业轮换,可能会出现较大波动,影响持有人的真实收益率。

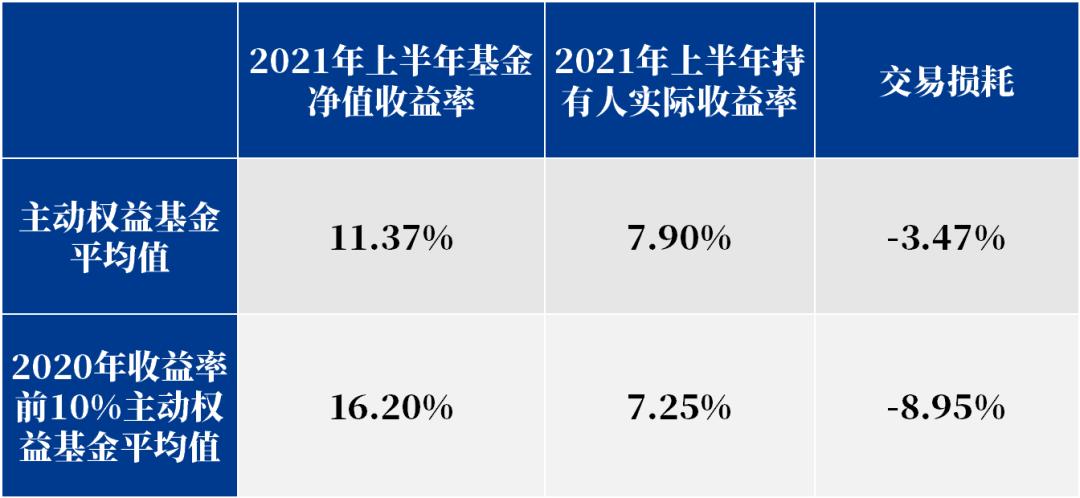

我们这里回顾2020年基金收益率排前10%的基金,如果在2021年选择持有的话,可以看到这些基金的基金净值收益率为16.20%,高于平均收益近五个点,对于投资者来说,他们的实际收益率为7.25%,低于平均值。

所以跟着市场热点轮动,反复上车下车,增加了交易成本,反而不如保持在场收益率更高。而且普通投资者对于市场信息的接收往往是相对滞后的,当大家开始注意到某些品种的时候,它往往已经有相对丰厚的涨幅,后续会面临一定的卖盘和调整压力。

而市场分化是常态,比如近两年A股就把结构性行情演绎到极致,去年典型的龙头白马抱团疯涨,今年则切换到科技成长风格。

如果我们持仓偏好某一行业或风格,符合市场审美自然很好,但如果和市场背离,难免想频繁更换基金,交易损耗就会增加。

所以面对结构性行情,持有均衡风格的基金或者做到基金组合均衡配置就很重要。要实现基金的均衡投资,我们就要容纳尽可能多的行业、风格与策略,坚持寻找投资理念差异化,但投资都长期可靠、业绩有持续性的基金经理。

在均衡风格的基金经理的选择上,适中的持股集中度+适中的行业配置数量+中低换手率,大致符合我们对行业均衡投资风格的基金经理的期待。比如,在中低换手率的前提下,组合当中金融地产配置20%,医药消费配置35%,工业周期配置20%,TMT科技成长配置15%,其他不便于归类的公司配置10%,我们则可以认为这大致是一个行业配置均衡的基金。

最后总结来看,我们投资基金的目的是想获取更大的收益,但往往有时候基金赚钱,基民却没赚钱,我们在投资之前,应该了解、探究导致我们产生较高交易损耗的这些基金背后更深层次的原因,并选择真正适合自己、能够拿得住的基金。

(文章整理自兴证全球基金、睿远基金、广发基金)

三大炒股神器免费领取!数量有限,先到先得>>