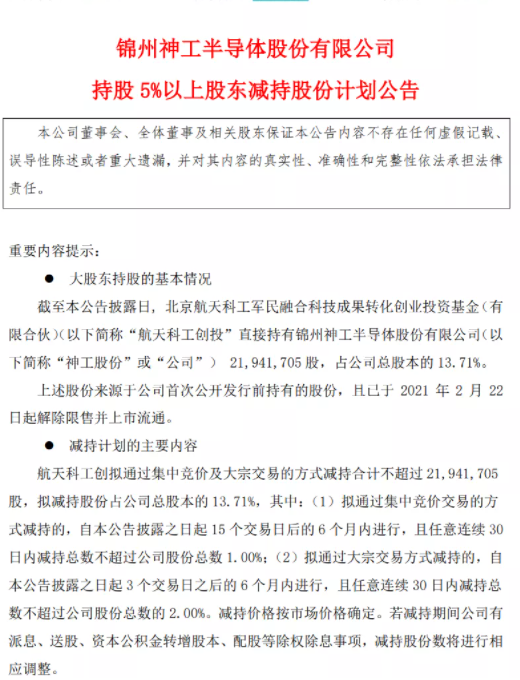

来源:妙投app

8月23日,A股三大指数齐涨,而顺丰却逆市收跌2.33%。主要由于顺丰二季度交出了一份并不亮眼的成绩单:营收增速放缓、盈利能力承压。

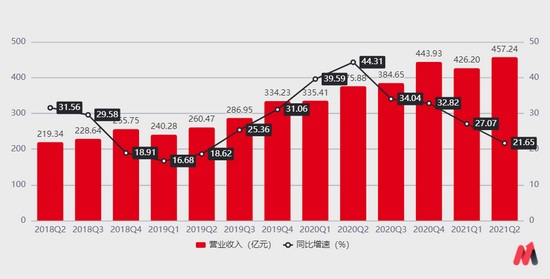

8月22日晚间,顺丰控股(以下简称“顺丰”)披露了2021年上半年度财务报告。报告显示,顺丰上半年实现营业收入为883.44亿元,同比增长24.2%;实现归母净利润7.6亿元,同比降低79.8%。其中,顺丰二季度实现营业收入457.24亿元,同比增长21.65%;归母净利润为17.49亿元,同比下降38.73%。

顺丰作为价值股,其股价主要围绕其业绩波动。

得益于疫情利好以及电商件业务量增加,顺丰在2020年迎来高光时刻,其业绩持续提升的同时,股价也一路上扬,在2021年2月18日以124.37元创下历史新高。

但之后,随着一季度业绩出现巨额亏损,顺丰股价进入下滑通道。截至2021年8月22日,顺丰报收56.49元,较今年以来最高点腰斩,总市值蒸发超2600亿元。

不过,顺丰的亏损也只是暂时的,王卫表态,二季度肯定不会再亏,但全年利润还不能回到去年同期水平。这也意味着顺丰短期内盈利能力持续承压。

目前来看,顺丰估值已处于历史低位。那么,顺丰的业绩还要承压多久?何时才能入场?

妙投会员专享《妙解公司》专栏对此进行深入、全面的分析与呈现,文章详情请见《蒸发2600亿后净利润仍在跌,顺丰何时能抄底?》,下载妙投app,解锁更多精彩内容。

本文核心看点:

1.短期内,顺丰业绩承压趋势难以扭转,但预计其业绩在2023年有望得到修复;

2.定增价格落地,才是入场的绝佳机会。但受业绩承压影响,顺丰估值短期内仍有下行压力。

盈利能力承压,在意料之内

2021年二季度,顺丰的归母净利润为17.49亿元,同比下降38.73%,主要是营收增速放缓、成本端和费用端承压共同导致的。

首先,营收增速放缓。随着疫情利好消退,以及电商件市场竞争加剧,顺丰营收增速放缓。二季度,顺丰实现营业收入457.24亿元,同比增速为21.65%,远低于去年同期水平。

(数据来源:公司公告)

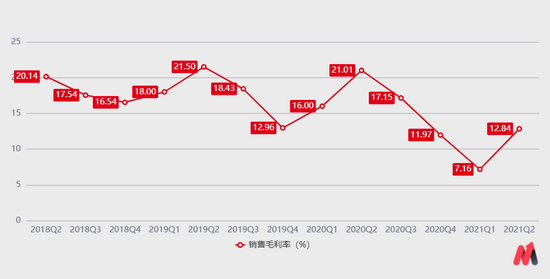

其次,成本端压力高企,毛利润下滑严重。顺丰该季度毛利率为12.84%,同比下滑8.17个百分点。

究其原因,一方面,顺丰降低单票收入换取电商件快递市场,电商件业务量增加的背后是单票收入大幅下降。该季度,顺丰单票收入同比下降13.24%;另一方面,新业务和产能建设等带来前置资源投入(包括中转场地及自动化设备、干支线运力等)加大,带来固定资产折旧增加。

(数据来源:公司公告)

最后,费用端并未得到有效优化。该季度,顺丰经营费用率为11.63%,同比提升0.41个百分点,在一定程度上压缩了顺丰的利润空间。

一是在竞争加剧下,顺丰增加市场投放力度,使其销售费用率同比增加0.14个百分点;二是资本性投入加大推高了负债规模,该季度,顺丰的短期借款为150.2亿元,环比增加30.5亿元,增加了利息支出,使其财务费用率同比提升0.21个百分点。但随着定增落地,顺丰的短期偿债能力也能得到有效提升。

总之,顺丰二季度盈利能力承压,主要由于成本端压力高企,这也是增长背后的代价。

不过,顺丰该季度盈利能力承压是意料之内的,且该趋势会延续一段时间。

业绩承压趋势还要延续多久?

得益于疫情利好以及电商件业务量增加,2020年成了顺丰的高光时刻。但随着疫情利好消退,电商件快递市场价格战愈演愈烈,顺丰成长性承压。

首先,2020年新冠疫情凸显了直营的优势,驱动顺丰时效件业务收入“加速”。2020年,顺丰时效件业务实现营业收入663.60亿元,同比增长17.41%,远高于2019年的5.9%。主要在直营模式下,顺丰对各个环节具备完全的掌控力,员工稳定性更强。而且顺丰在春节期间不仅没有停摆,还在各大加盟制快递企业无法全面复工的情况下,增加人力物力投入。

但随着通达系快递企业的全面复工,顺丰的直营优势将被削弱,且随着京东物流的正面竞争,顺丰的时效件业务市场再次面临增长压力。

不过,需要考虑的是,顺丰定增200亿元投资新建湖北鄂州机场,按照计划,机场预计将于2021年底启动校飞,这会驱动顺丰的时效件业务增长。

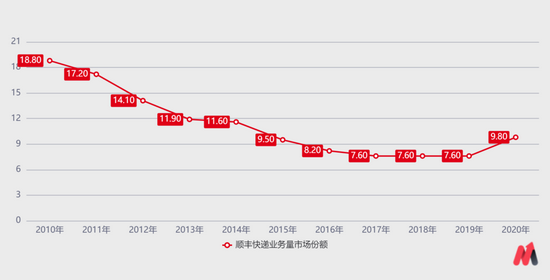

其次,电商件市场的增加驱动顺丰经济件业务大幅增长。因错失电商快速发展的红利期,缺乏庞大的流量支撑,顺丰业务量市场份额逐渐被通达系快递企业瓜分,其市占率从2010年的18.8%下滑至2017年的7.6%,累计下跌60%,之后在2018年和2019年勉强维持不变。

为弥补电商件市场空白,顺丰推出电商特惠专配产品。电商件市场增量为顺丰打开了新的成长空间,使其业务量市场份额在2020年提升至9.8%。

(数据来源:公司公告)

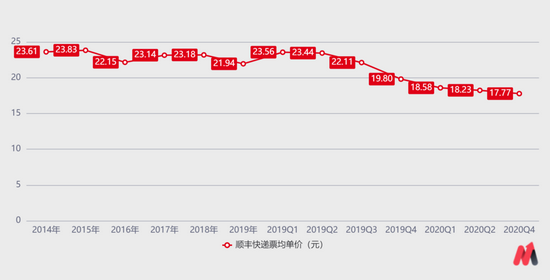

2019年5月,顺丰推出价格在10元以下的电商特惠专配产品,进军电商件快递市场;2020年8月,顺丰加盟快递网络“丰网”起网。以上举措对通达系快递企业形成降维打击,有利于顺丰获得一定的电商件市场份额,但也拉低了顺丰的单票收入。

由于定位高端,顺丰的单票收入一直远高于行业均值,且在2018年之前比较坚挺。但随着电商件业务量的增加,顺丰的单票收入逐渐下降,从23元/件左右一路下降至2020年Q4的17.77元/件。

(数据来源:公司公告)

上文也讲过,单票收入的下降最直观的反应就是顺丰成本端压力高企,毛利率下降。而且随着存量份额的竞争愈发严峻,任何一家企业快于行业的增速都势必伴随着另外一家企业的份额下降,行业价格战也愈演愈烈,意味着顺丰维持高成长性所付出的代价(牺牲的利润)越来越多,盈利能力进一步趋弱。

那么,顺丰业绩何时能得到修复?

由于2020年受疫情利好带来业绩基数较高,以及价格战还在持续,妙投认为,该趋势在2021年内难以扭转。但考虑到整个快递行业单票收入的下降空间不大,以及快递行业“强监管”时代到来,行业价格战在两年内有望迎来终结。届时,顺丰的业绩压力将得到有效缓解。

不过,即使顺丰短期业绩承压,但其拥有“天网+地网+信息网”三网合一的庞大物流资源,物流资源基本盘稳固,长期投资逻辑不改。

三大炒股神器免费领取!数量有限,先到先得>>