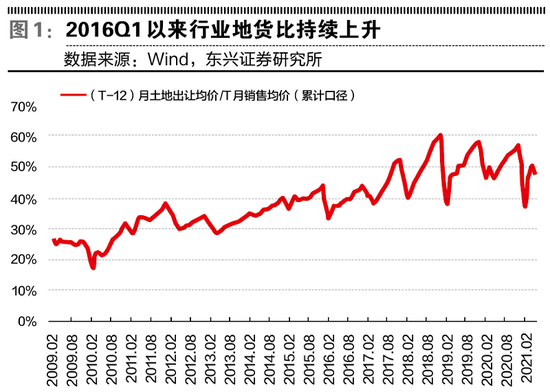

宏观经济,国内方面,7月经济数据整体偏弱,其中工业增加值增速继续回落,极端天气、疫情反复、大宗价格处于高位等因素拖累工业生产。需求端看,制造业投资平稳修复,房地产和基建投资有所放缓,社零数据同样较弱。上周高频数据显示重点行业生产边际走弱,房地产需求回落,工业品和农产品价格下跌。

流动性方面,上周央行公开市场净回笼1000亿元,MLF续作6000亿元,LPR报价保持不变。资金面边际转松,存单收益率多数下行。美元指数上行,人民币汇率有所贬值,中美利差变动较小。一级市场利率债净融资量高于去年同期。隔夜回购成交占比上行。

上周利率债多数下行,其中短端有所上行,中长端下行。10Y国债/国开收益率分别下行2.7bp/4bp至2.85%/3.18%,10-1Y国债/国开利差分别下行7.5bp/10bp至58bp/85bp,曲线走平。国开税收利差仍处于低位,信用债收益率以下行为主。

海外经济延续复苏,美国就业市场逐步恢复,关注8月Jackson Hole会议的政策表态。国内方面,7月经济数据整体走弱,基本面下行压力增加,社融低于预期同样反映实体融资需求较弱。政策方面,二季度货政报告强调稳字当头,坚持实施正常的货币政策,搞好跨周期政策设计,8月LPR报价保持不变,MLF续作小幅缩量体现出央行对流动性的呵护态度。资金面方面,15号文补充通知出台,地方债发行将加快,但对资金面扰动有限。

总体看,经济下行压力较大,货币政策中性但财政政策边际有所放松,预计短期利率债偏震荡,即使有所调整也幅度有限;信用策略来看,稳中趋宽的货币环境和结构性紧信用环境利好高等级信用久期策略,资质方面建议继续保持谨慎,鉴于AA+与AAA等级利差处于历史较低位置,AAA信用债的相对价值〉AA+信用债。久期方面,1Y存单利率低于MLF利率已近30BP,短端吸引力弱化,建议静待流动性预期的稳定和地方债供给增加的不确定因素消除后3-5年中高等级信用债的配置机会;转债方面,上市公司盈利相对具有韧性,国内外通胀预期有所回落。建议把握7月政治局会议的产业引导大方向,如高端科技制造、国产替代制造、升级技改制造、新能源制造。

风险提示:本材料仅供参考,非基金宣传推介材料。上述观点仅为当前观点,不代表对未来的预测,不构成任何投资建议,也不构成未来中信保诚基金旗下产品进行投资决策之必然依据。如因为发布日后的各种因素变化而不再准确或失效,中信保诚基金不承担更新义务。本材料中的信息均来源于已公开的资料,中信保诚基金对这些信息的准确性及完整性不做任何保证。若本材料转载第三方报告或资料,转载内容仅代表该第三方观点,不代表中信保诚基金立场。本刊物版权归中信保诚基金所有,未获得事先书面授权,任何人不得对本刊物内容进行任何形式的发布、复制。如引用、刊发,需注明出处为“中信保诚基金”,且不得对本刊物中的任何内容进行有违原意的删节和修改。基金不保证一定盈利,也不保证最低收益和本金安全。投资前请认真阅读招募说明书、产品资料概要和基金合同等法律文件。投资有风险,选择需谨慎。