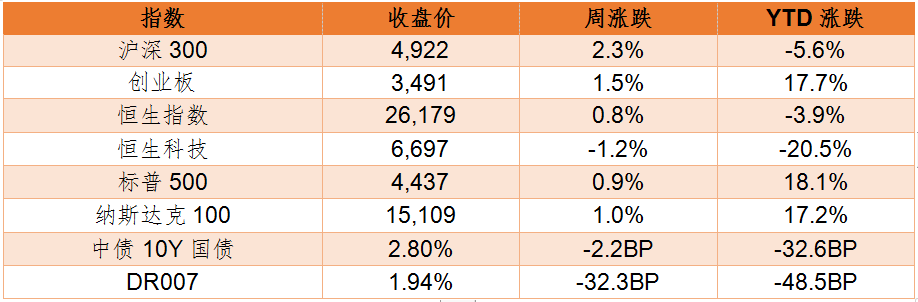

出品:浪头饮食

作者:SY

恒顺醋业昨日发布了2021年半年度报告。报告期内,公司实现营业收入10.35亿元,同比增长8.59%;扣除非经常性损益前后的归母净利润分别为1.27亿元、1.15亿元,分别同比减少14.62%、13.53%。

总体来看,恒顺醋业今年面临着较大的成本压力,上半年费用投入也较多,从而导致净利润同比下降。

此外,在收入端,恒顺醋业的营收增速仍然比较低。虽然主营产品食醋的增速有所提升,食醋营收同比增长10.18%;但前几年的明星产品料酒上半年销售收入同比仅增长1.29%。

恒顺醋业近年开始加速全国化布局,去年进行了内部营销体系变革,今年又开始加大招商力度、回购股份筹划股权激励,这些举措能否带来公司未来的高增长?

二季度归母净利润同比降34% 环比降38%

恒顺醋业第一、二季度营业收入相近,分别为5.17亿元、5.18亿元,分别同比增长10.98%、6.3%。二季度收入同比增速较低的原因是去年二季度基数较高。

虽然两个季度的收入差不多,二季度的归母净利润却较一季度减少0.3亿元。第二季度0.49亿元的归母净利润不仅较去年同期减少33.78%,较一季度环比也减少了38.42%。

二季度净利润大幅减少的原因在于二季度的营业成本增加较多,同时二季度确认的销售费用和管理费用也比一季度多。恒顺醋业第二季度营业成本为3.27亿元,比第一季度的3.14亿元多0.13亿元。第二季度确认管理费用3203万元,比第一季度的2857万元多346万元。第二季度确认销售费用0.79亿元,较一季度的0.64亿元多0.15亿元。

恒顺醋业在半年报中表示今年以来“原材料、包材、设备提供商成本上升影响了生产成本”。受此影响,上半年调味品的毛利率较去年同期减少了3.64个百分点。

此外,公司上半年发生管理费用6060万元,较去年同期增加25.81%,主要系本期人工成本及软件服务费增加所致。

恒顺醋业上半年的销售费用为1.43亿元,较去年同期增加5.1%,增幅不大,但其中部分细分项目的变化较大。其中,上半年广告费为1366万元,较去年同期减少了35%;上半年促销费则同比增加37%至6793万元。

线下收入增速较低 渠道加速扩张

从销售渠道的情况来看,恒顺醋业上半年线上销售收入为9663.58万元,同比增长42.38%;线下销售收入为89940.29万元,同比仅增加8.4%。

虽然线下渠道现阶段受社区团购的影响较大,但公司仍在加速开拓线下渠道。上半年恒顺醋业的经销商净增加282家,已经超过去年全年185家的净增加数量。

从经销商的区域分布来看,华北、华东、华南、华中、西部五个大区分别新增46家、65家、58家、61家和66家,分布较为均衡。截至上半年期末,华北、华东、华南、华中、西部五个大区经销商总数分别为285家、280家、419家、367家和370家。收入占比最高的华东地区经销商数量反而最少,可见恒顺目前对开发外围市场的重视。

但从上半年各区域的收入增速来看,五个大区收入增速相差不大,均在10%-13%之间。

近几年恒顺醋业50%左右的收入仍来自华东大区,随着公司加速开拓外围市场,未来外围市场能否带来放量值得关注。

但值得注意的是,恒顺全国化之路仍困难重重。一方面,我国“四大名醋”各有特色、各霸一方;另一方面,近年来不少酱油企业纷纷推出自己的醋产品,将其与酱油关联销售,以使用频次较高的酱油产品带动醋的销售,也挤占了不少专业醋企的市场份额。

明星产品料酒增速下滑 多元化进展较慢

为了摆脱产品单一问题,恒顺醋业过去几年大力发展料酒产品。2018-2020年,恒顺料酒产品的收入增速分别为26.84%、26.6%和28.57%。虽然这几年料酒收入在其总营收中的比重只有11%-16%,但由于食醋增长低迷,2019年、2020年醋产品收入增速均低于10%,料酒成为恒顺醋业重要的业绩增长点。

然而今年上半年恒顺的料酒营收同比仅增长了1.29%,其中第二季度料酒收入甚至同比减少12.14%。恒顺醋业在半年报中并未解释料酒收入增速下滑的原因。但据华创证券发布的中报评论,恒顺醋业料酒收入同比下降是因为竞争加剧。而根据国泰君安的评论,料酒收入下滑是因为恒顺料酒定位中高端,短期受到社区团购兴起的冲击。

据公开数据,目前我国调味料酒行业市场占有率第一位的企业是老恒和,其市占率约为8%;恒顺醋业排名第四,市占率约为1.7%。料酒行业CR5仅17.3%,集中度较低,格局分散。而且与成熟的酱油、醋等产品相比,料酒目前仍处于快速发展期,因此料酒行业机遇与挑战并存。恒顺醋业目前虽然是行业内较为知名的区域性品牌,但实际上并未建立起强大的优势。

从恒顺料酒的吨价变化能发现过去几年其料酒收入增速较快也有部分原因是公司降低了料酒产品的价格。2018-2020年,恒顺料酒的吨价分别为4495元/吨、4263元/吨、4163元/吨,吨价不断降低。

今年上半年,由于营业成本上涨幅度较大,恒顺料酒产品的毛利率较上年同期减少7.27个百分点,降至29.34%。

恒顺醋业目前的产品包括香醋、白醋、料酒、酱油、麻油、酱菜等系列,公司发展策略为“做深醋业、做高酒业、做宽酱业”,但近几年公司年报几乎只字不提酱类产品的业绩,也未单独公布酱类产品的营业收入情况。

从半年报数据来看,恒顺食醋产品的营收占其调味品收入的比重高达69.26%,料酒收入占比为14.54%,其他产品收入占比为12.41%。公司对食醋产品的依赖性仍较高。

三大炒股神器免费领取!数量有限,先到先得>>