北辰实业

北辰实业 出品:大眼楼管

作者:汤朝露

8月18日,北京北辰实业股份有限公司(下称“北辰实业”)发布2021年半年度报告。

2021年上半年,北辰实业实现营业收入约人民币102.45亿元,同比上升205.93%;净利润5.5亿元,同比增长22.44%;归属母公司净利润2.6亿元,同比增长49.12%。

上半年北辰实业实现净利润增长,销售额也大增,达110.60亿元,仅半年的销售额就比肩去年全年。同时,上半年北辰实业资产负债率和有息负债均有所降低,总体上增长质量较高。

结算单价创近年来最低

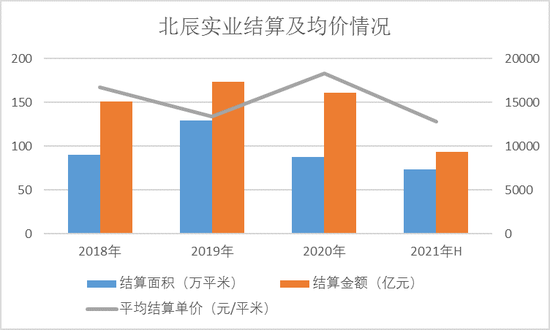

半年报显示,北辰实业上半年报告期内房地产项目结算金额93.94 亿元,同比上涨255.26%;结算面积约73.46万平米,同比上涨286.05%。结算面积和结算金额的大涨让北辰实业上半年的数据十分亮眼,交付的增加让北辰实业上半年的营收翻倍,也让净利润有所增长。营业收入达102.45亿元,同比上升205.93%;净利润5.5亿元,同比增长22.44%。

然而上半年平均结算单价为12787.56元/平米,较2020年末的18338.25元/平米降低了30.27%。结算单价的降低在一定程度上挤压了北辰实业上半年的利润空间,这也导致了上半年的净利率仅为2.24%,比上年同期下降3.35个百分点。

会展业务回温 引入4名战略投资者

北辰实业作为大型会展场馆运营商,在会展、酒店领域具有一定的优势。截至2021年6月30日,在全国范围内的出租房地产建筑面积合计121.53万平米,北京地区占到了93%;上半年租金收入7.50亿元,北京地区占89%。

上半年的会展及投资物业(含酒店)收入为7.86亿元,税前利润为4273亿元,分别同比增长19.08%、391.93%。2020年上半年以来,因疫情冲击引起的投资物业和酒店业务收入的下降在疫情稳定后也逐渐回暖。而会展业务的毛利率一直不俗,基本上都在50%上下浮动,今年上半年的毛利率达到52.14%,比上年同期高出5.07个百分点。

为了发展会展业务,报告期内北辰实业还引入了4名战略投资者,包括北京首钢建设投资、北京首都旅游集团、京东科技控股和GL events China Limited(为智奥会展(上海)有限公司的母公司)。

净利率低迷 计提资产减值6.51亿

上半年北辰实业净利率不高,一方面是因为上半年的结算单价低,利润空间不大;另一方面也是因为营业成本和相关费用较上年同期都在增长。

上半年营业成本为74.47亿元,同比增长272.25%,大于营业收入的增速。销售费用为2.34亿元,同比增长82.18%;管理费用3.81亿元,同比增加3.31%;财务费用为3.37亿元,同比增加104.26%。

再者,北辰实业在8月18日和中报一起发出的一份《关于 2021 年半年度计提资产减值准备的议案》对公司所属资产进行了减值测试,此次计提资产减值将导致总利润减少6.51亿元,净利润减少人民币6.17亿元,归属于母公司股东的净利润减少人民币5.55亿元。

多方面的因素共同作用导致北辰实业上半年的净利率创历史新低,且净利率低是北辰实业近几年一直存在问题。

销售均价新高 销售额接近上年全年

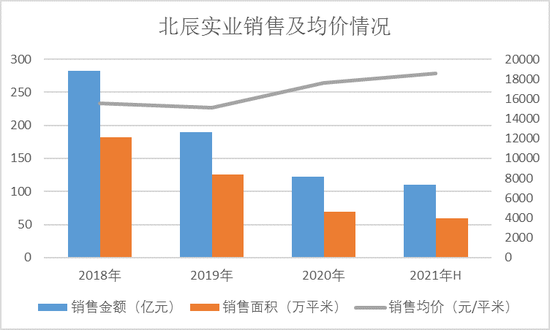

北辰实业2021年上半年销售金额达110.60亿元,同比增长125.12%,仅半年时间就达到了去年全年销售额的90.60%;销售面积为59.37万平米,同比增加115.57%。销售均价为18535.28元/平米,创历史新高。上半年优秀的销售成绩也将体现在未来财报的利润中。

在销售城市布局上,北京、重庆、长沙、成都分别实现合同销售金额27亿元、22亿元、19亿元、12亿元。截至6月末,北辰实业已经进入15个城市。

上半年无新增房地产储备 土储逐年减少

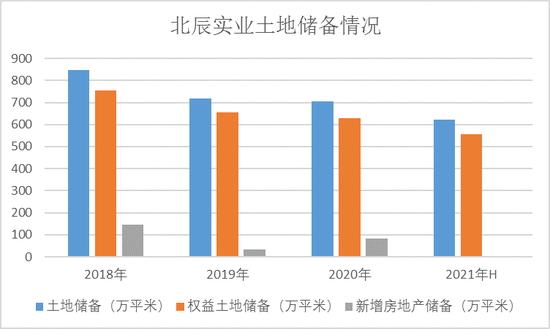

今年上半年,北辰实业无新增房地产储备。报告期内土地储备为623.41万平米,同比减少了14.20%;权益土地储备556.23万平米,同比减少14.49%。

通过历年报告可以看出,北辰实业的土地储备在逐年减少,且存货金额也在波动下降。而今年以来,北辰实业还有“抢占疫情期间积压的客户资源,加快项目周转”的计划,如果土储持续减少,后期可能会面临“无米之炊”的局面。

资产负债率下降 财务状况稳健

2021年上半年,北辰实业资产负债率为76.44%,比上年同期下降了2.8个百分点。总负债为627.10亿元,同比减少5.85%。有息负债为299.47亿元,同比减少6.32%。有息负债率为47.68%,同比微降。整体平均融资成本为5.98%,较去年同期的6.06%有所下降。

上半年货币资金为134.51亿元,同比增加3.11%;现金短债比1.66,比去年同期的1.36上升0.3。现金流压力较小,财务状况较为稳健。健康的财务是北辰实业在土地市场拿地的基础,而亮眼的销售业绩也为北辰实业未来拿地扩展了空间。

三大炒股神器免费领取!数量有限,先到先得>>