很多人关心不少消费股跌了这么多,机会是不是来了?

我的建议是可以再等一等。

跌得多不多,不是可不可以买的理由。关键看:

1、业绩是否增长,如果业绩能高增长,可以维持高景气度,市场可以给高估值;

2、看估值是否合理?

现在的情况是:

1、宏观消费数据不及预期;

宏观层面,消费数据不及预期。我国7月消费品零售总额同比增长8.5%,预期增长10.9%,前值增长12.1%,不及预期。

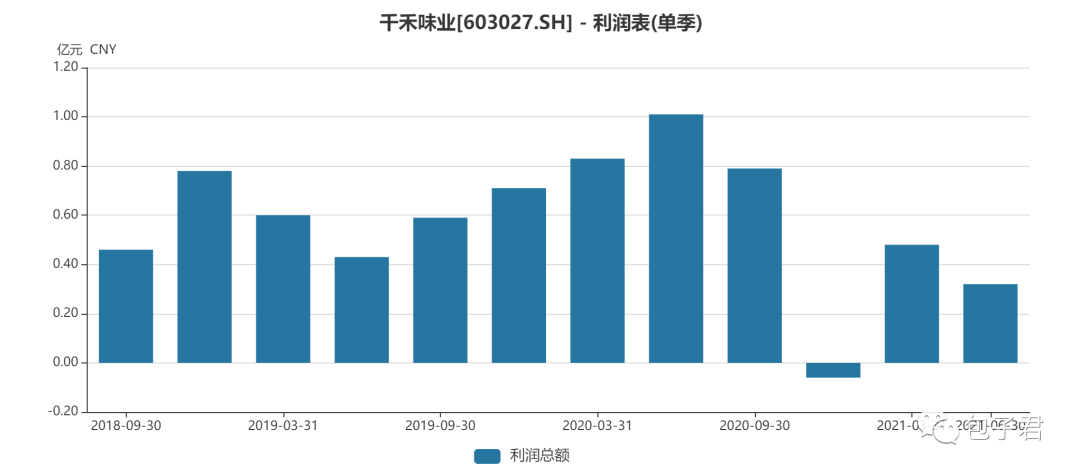

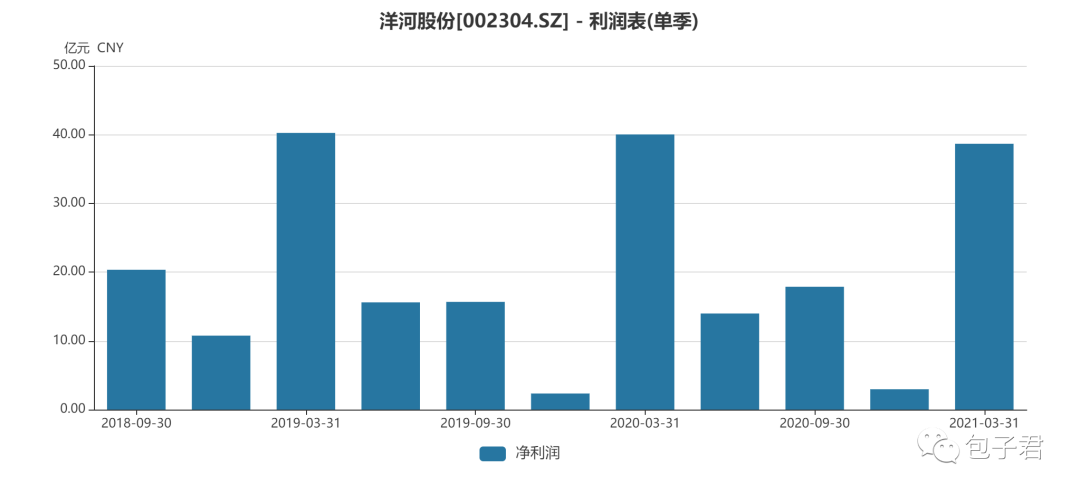

微观层面,不少消费类公司的盈利也是不及预期的。

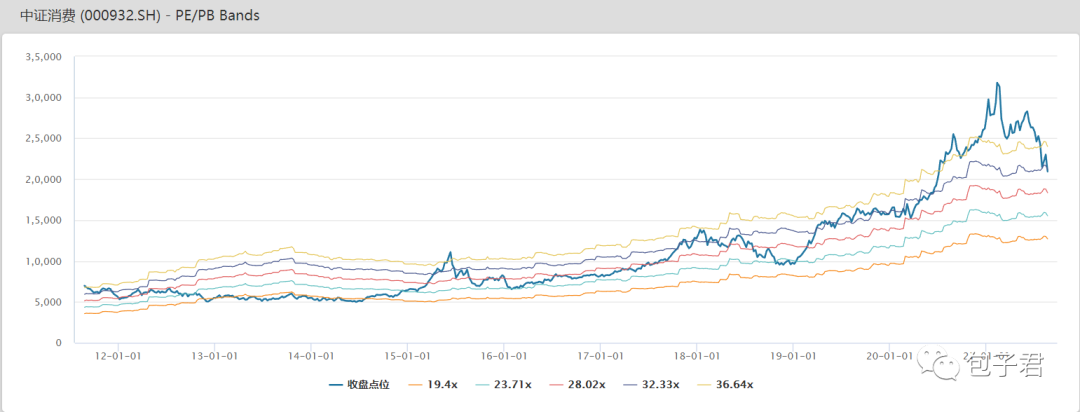

2、消费股的另外一个大问题是虽然跌了很多,但是估值始终还没跌到均值的一个标准差范围之内。

中证消费还是贵,估值刚跌到过去年10年的均值的一倍标准差以内。

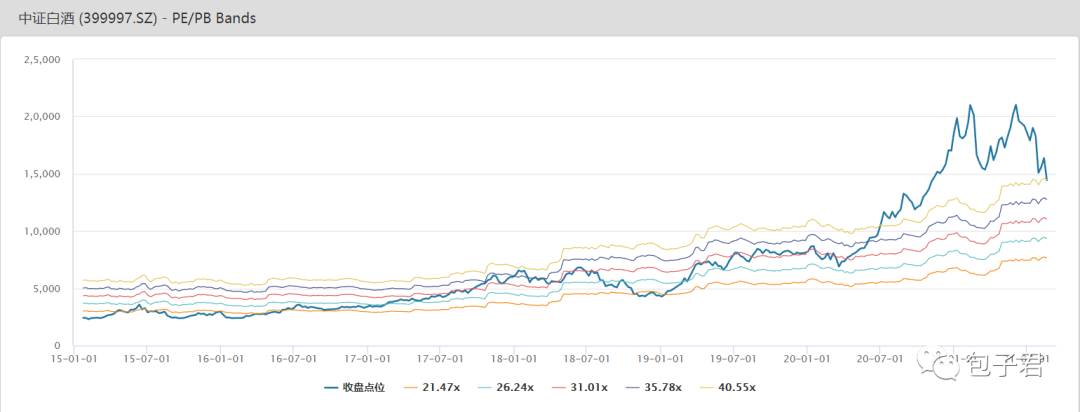

中证白酒算是贵的离谱,刚到2倍标准差以内。

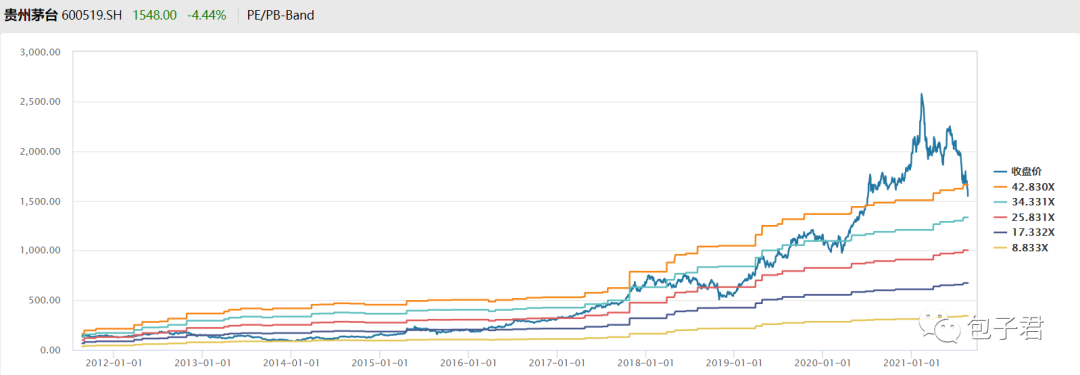

从估值的维度看,茅台的好日子可能也没到。

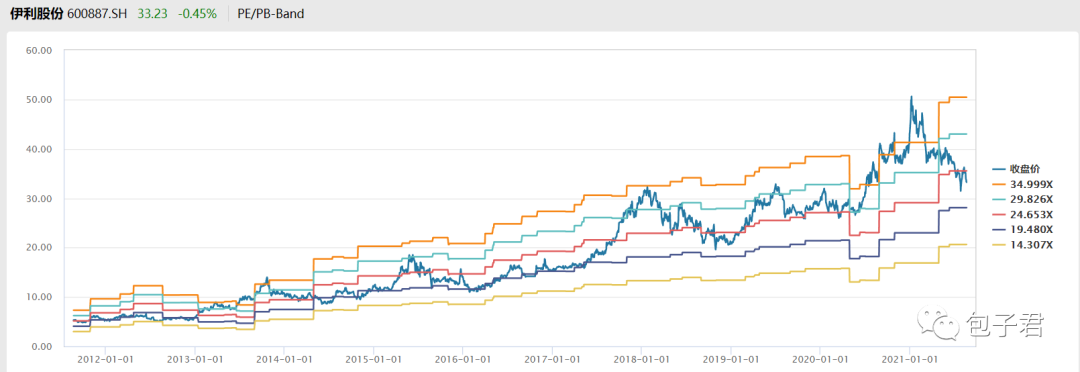

当然,上面说的是整体,像伊利的估值还在过去10年的均值以下呢,这个是个例。

现在白酒可能不让提价了...如果成真,估值可能还要进一步降,很多白酒公司的估值可能要回报30倍附近。

这里要说两点:

1、无风险利率变了,估值中枢应该太高些,但这些票估值肯定没到“估值性感”的时候。

2、估值贵不贵和短期能不能涨,不一定有直接关系。

整体来说,目前消费是不在景气赛道上,估值也不算便宜。我的观点是坤坤、春春们的难日子可能还有段时间。

当然,这也是也没有慌了,消费股的估值现在整体来说已经不夸张了。毕竟中证消费的估值已经在一倍标准差以来,加之现在的利率处于过去十年里的低位,这个估值也算看得过去。

风险提示:观点仅供参考,不构成投资意见。投资者在购买基金前应仔细阅读基金招募说明书与基金合同,历史业绩不代表未来,市场有风险,投资须谨慎。