来源:星石投资

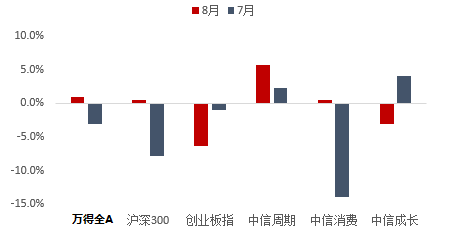

近期行情再度进入震荡期,前期强势的科技成长股波动加大,而超跌的大消费、周期板块相对稳健。从申万一级行业来看,8月份以来领涨行业为国防军工(10%)、非银金融(9.3%)、地产(8.6%)、建材(8.5%)、家电(8.4%),而电子(-6.5%)、医药生物(-3.5%)、电气设备(-3.3%)、通信(-3%)、传媒(-1.2%)跌幅居前(截至8.18)。结合宏观背景和市场微观结构,目前来看极端分化的行情走向平衡的概率正在加大。

由于市场情绪反复难以捉摸,短期内风格切换可能难以一蹴而就。但历史经验显示,股票收益与企业盈利高度相关,板块、风格轮动其实是底层公司基本面变化的结果。因此,与其揣测风格何时切换,我们更倾向于深入研究公司基本面,挖掘估值合理、基本面向好的优质公司。目前不少估值合理的优秀公司也已经进入赔率高、胜率也在逐步改善的阶段,有望实现长期可持续的超额收益。当然,价值的兑现可能需要一定的等待时间,但A股80%的收益是在20%的时间内赚取的,时间终将给予耐心的人丰厚的馈赠。

8月份以来,市场风格走向平衡的概率正在加大

从市场结构来看,成长赛道已经趋于拥挤,资金有向其他高性价比标的腾挪的倾向。常识告诉我们超额收益来自预期差,而非市场共识。热门赛道都是公认的好而贵的板块,高速增长的预期已经充分反映到股价上,未来如果没有基本面的超预期改善,单纯的资金行为将很难进一步推升股价大涨。

从主要指数走势来看,目前成长板块已经略显“恐高”。6月份在美国非农就业超预期、国内PPI居高不下的环境下,成长风格涨势凌厉。然而,尽管7月中旬开始超预期全面降准、本周MLF续作规模超预期等事件验证国内政策再度向宽松倾斜,科技成长类别涨势明显钝化,7月以来创业板指数持续调整,而沪深300止跌回升,显示前期受到压制、但基本面较好的周期、消费板块出现企稳迹象。

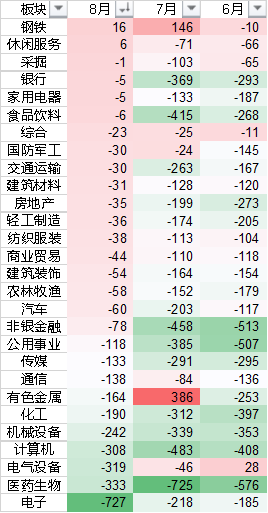

从资金流向上来看,7、8月份资金加快从电子、电气设备等热门板块流出,但消费、周期类别板块的资金流出情况明显改善,资金可能已经开始在低位资产中寻找机会。

月度指数涨跌幅

行业板块净流入资金规模

从宏观层面来看,随着宏观数据落地,偏悲观的经济预期已在市场中充分反应,但政策或带来风格切换。7月份经济数据在疫情反复、极端天气等多方面外生因素冲击下表现较差,但是极端的成长股行情和快速下行的利率显示偏悲观的增长预期已经充分反映,而政策层面预期差可能成为影响后续风格演绎的关键:一方面,目前总量政策已经着手稳增长,专项债要加快发行以在今年底明年初形成实物工作量,截至8.18政府债券净融资已经达到7356亿,较7月份明显提速。“跨周期调节”下政策托底有望延续至明年年底,政策预调微调空间打开有助于稳定经济增长预期。另一方面,截至8.16全国新冠疫苗接种率已经到65%,照1300万剂/天的接种量推算,大概还有1个月达成80%的免疫屏障。同时,此前市场对于本轮由Delta毒株引发的疫情存在较大担忧,但目前来看始于7月下旬的新一轮疫情也已经得到较好控制(截至8.16本土当日新增仅6人),防控难度并未突破先前几轮疫情。目前来看国内防疫整体趋势向好,疫情受损板块的优质公司盈利有望呈现出更大弹性,盈利增长预期修复也将为板块估值分化带来修正。

风格切换时点难以精准把握,但长期收益来源有迹可循

事实上,股票收益与企业盈利高度相关,板块/风格轮动只是表象,底层公司基本面向好才是本质。

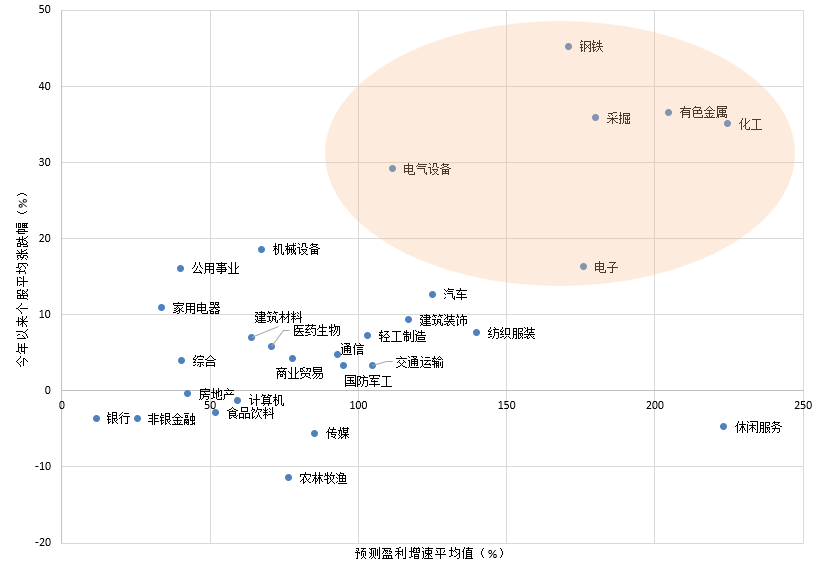

就二季度以来的市场来看,虽然科技成长是市场关注的焦点,但下沉到行业来看,二季度表现较好的申万一级行业既有电气设备(31%)、电子(21%)、医药(14%)这类科技行业,也有汽车(19%)、化工(17%)、有色金属(13%)这类周期属性偏强的行业。归纳而言,高景气才是行业上涨动能强劲的关键驱动力。

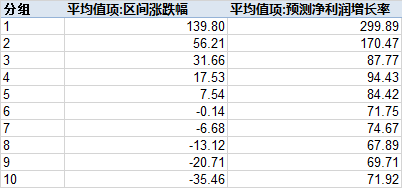

从个股来看,结论更加清晰。对今年以来个股涨跌幅进行分组统计可以发现,市场预期盈利增长越强劲的个股涨幅越大。

不同行业个股涨幅与预测盈利增速

全市场个股分组涨跌幅与预测盈利增速(%)

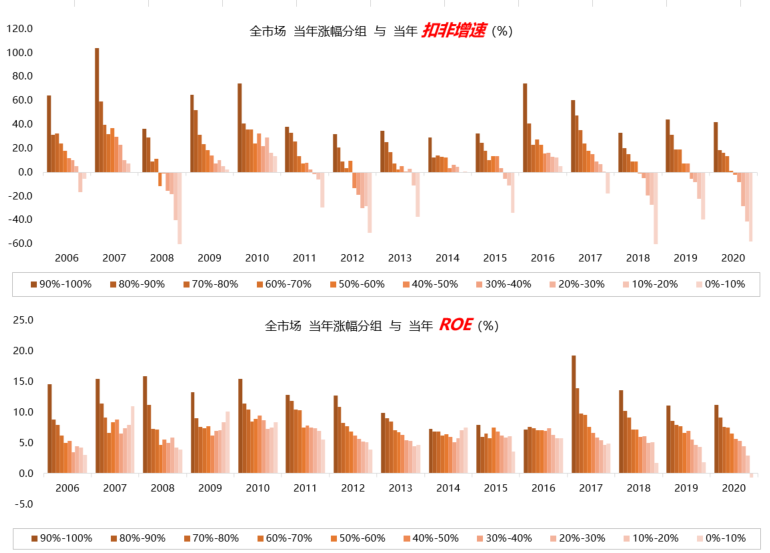

拉长时间维度来看,高收益与高盈利的对应关系也是稳健的。对历年全市场个股的涨跌幅排序并分为10组,分别统计各组扣非增速、当年ROE,可以发现长期来看,盈利高低与股票涨跌幅也呈现出较为显著的相关性。

来源:天风证券

过滤短期噪音,坚守优质公司

总结而言,长期收益率来自于真实的内生增长,好的收益来自于好价格的好公司。

尽管当前流动性环境与宏观叙事似乎更加有利于成长风格演绎,但是最终仍需要强劲的业绩验证才能走得更远。目前市场对于新兴成长热门赛道已经给予了很高的乐观预期和确定性溢价,以至于部分标的即便是采用三五年甚至十年以后的业绩预测也不足以解释其高估值。我们同样认可该类资产长期成长趋势,但随着资产价格所承载的乐观预期越来越高,需要考虑风险与潜在回报的匹配度。

对于传统行业而言,尽管部分行业整体的景气度尚未展现出强劲的恢复趋势,但是经历过去数年行政推动或市场化的供给侧改革,行业集中度提升之下一部分经营能力优秀的公司已经具备了抵御周期波动的能力,目前一部分估值合理的优秀公司也已经进入赔率高、胜率也在逐步改善的阶段。

因此,相比于揣测风格是否切换,过滤掉市场噪音,积极寻找波动之后估值合理、增长确定的公司,是我们更容易把握的机会。价值的兑现可能需要一定的等待时间,但A股80%的收益是在20%的时间内赚取的,时间终将给予耐心的人丰厚的馈赠。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>