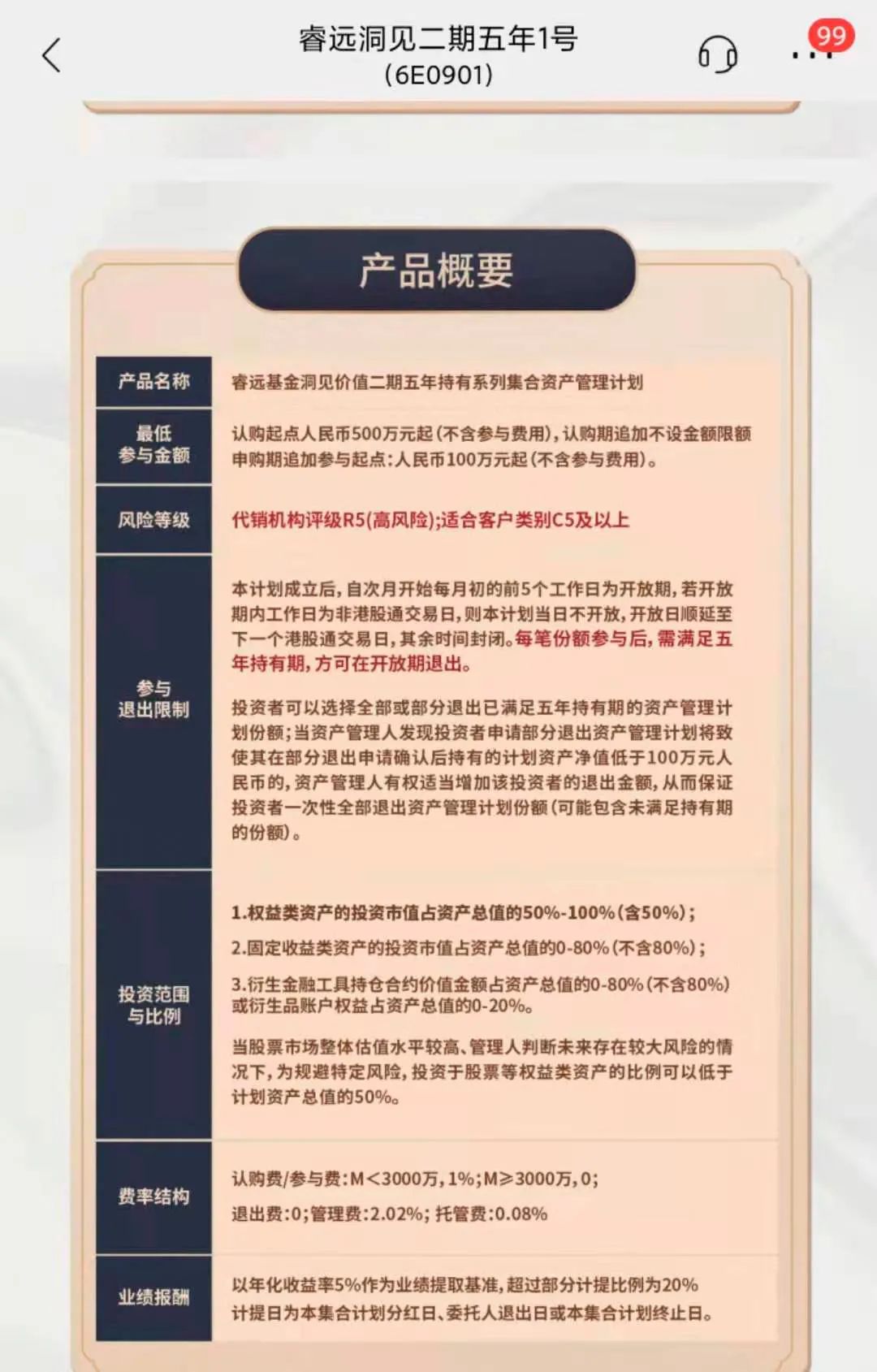

热点栏目

热点栏目 来源:中国经济网

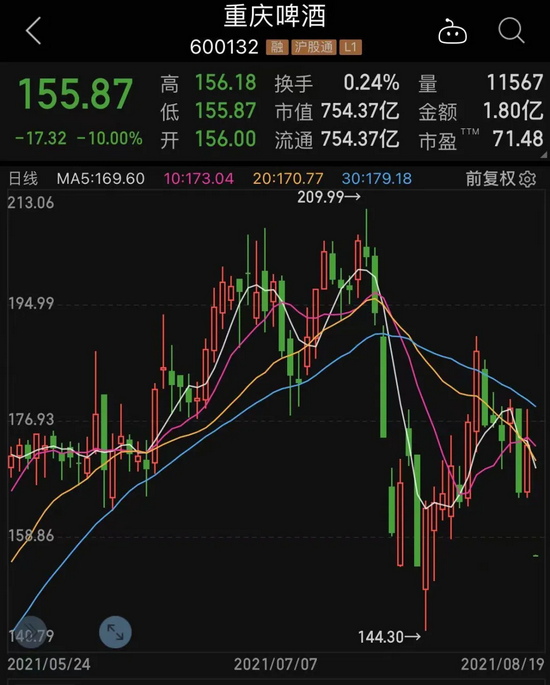

中国经济网北京8月19日讯 重庆啤酒(600132.SH)今日一字跌停,截至发稿报155.87元,跌幅10.00%。

记者注意到,民生证券股份有限公司、国信证券股份有限公司、中信建投证券股份有限公司今早刚刚发布研报唱多重庆啤酒。

民生证券股份有限公司研报题为《重庆啤酒(600132)2021年半年报点评:21H1营收同比高增 产品结构持》,研究员为于杰、熊航。研报称,8月18日,公司发布2021年半年报,报告期内实现营业收入71.39亿元,较去年同期重述后数据+27.51%;实现归母净利润6.22亿元,较去年同期重述后数据-3.34%;基本EPS为1.29元。民生证券股份有限公司认为公司未来业绩增速将有望快于可比公司平均水平,维持“推荐”评级。

国信证券股份有限公司报题为《重庆啤酒(600132)2021年中报点评:高端增长有力 盈利水平持续优化》,研究员为陈青青、廖望州。研报称,公司获嘉士伯资产注入后本地+国际的品牌矩阵构建完善,产品结构升级稳步推进,乌苏的全国化扩张与1664等高端品牌的持续放量料将帮助公司持续释放业绩弹性。盈利预测框架不变,在公司新业绩口径下,预计公司2021-2023年净利润为11.3/13.9/16.6亿元,EPS为2.34/2.87/3.42元,对应当前PE为74/60/50x,维持买入评级。

中信建投证券股份有限公司研报题为《重庆啤酒(600132):高端化持续推进》,研究员为安雅泽。研报称,重啤大城市计划扩容至“41+20乌苏城市”,上半年公司重点布局开发新增的计划城市,下半年尤其Q3正是啤酒消费高峰期,乌苏、1664等产品有望实现销量的快速提升。今年3月起,玻瓶和纸箱市场价格略有上升,啤酒成本承压,但整体盈利水平随着高端产品增加而保持高水平。嘉士伯中国整体较公司有更佳成长性,高端化先发优势明显,未来几年有望保持10%以上甚至更高收入增速(2021年超20%),利润增速亦可能在2022年以后加速。预计2021-2023年公司实现收入133.43、154.81、173.59亿元,实现归母净利润11.78、15.92、19.43亿元,对应EPS为2.43、3.29、4.01 元/股,对应PE为77.8X、52.8X、43.3X,维持“买入”评级。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>