7月19日,无视新冠新增病例多增,英格兰迎来全面解封“自由日”。面对不断进化的病毒毒株,通过群体免疫,最终实现“与病毒共存”成为防疫失守经济体不得已的现实思路。一旦“与之共存”策略有效,疫情的供给约束将被打开,人们的生活和全球经济活动都将逐步回到过去的状态。显然,公众是否能够接受“与病毒共存”,第一道社会心理关口是感染率,最终的社会心理关口则是死亡率。为此,本文从新冠感染率、死亡率入手,讨论疫情下的供给约束前景,并分析其对我国出口的影响。

一、疫情与供给:向左或向右?

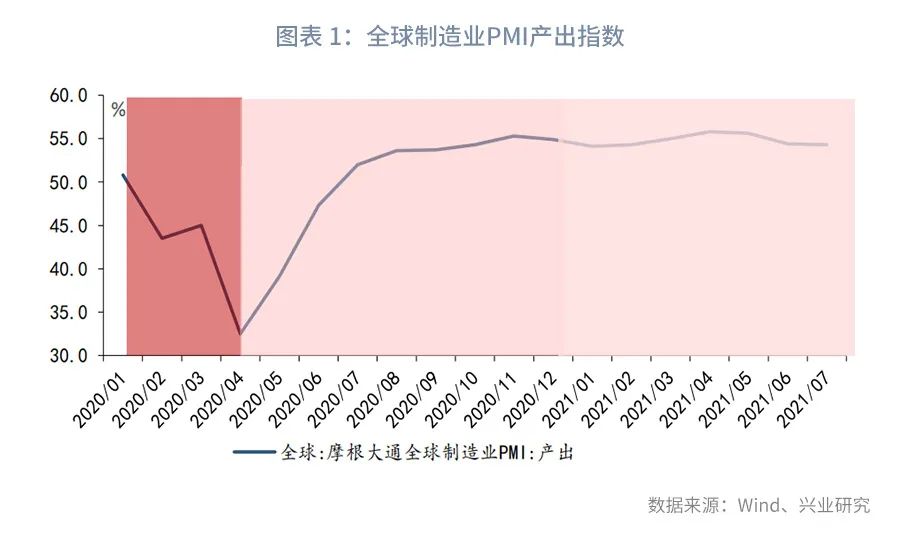

在疫情爆发初期,隔离是唯一且有效的防疫手段。工厂因隔离而停工停产,全球制造业PMI产出指数由2020年1月50.8%降至2020年4月的32.5%。然而隔离并非长久之计,全球各经济体在疫情稍作缓解后开始了重启之路,全球制造业PMI产出指数持续攀升至2020年11月的55.3%。进入到2021年,疫苗落地后,全球制造业PMI产出指数进一步攀升至2021年4月的55.8%高位,参见图表1。

需要指出的是,疫情演变及疫苗接种在不同国家呈非均衡式分布。2020年3月疫情蔓延全球之时,经济活跃度更高的发达经济体首当其冲;随后疫情开始由发达经济体向新兴经济体蔓延。这或导致疫情供给约束在不同区域呈现差异化分布。在此,本文根据生产地位选取典型经济体进行分析。

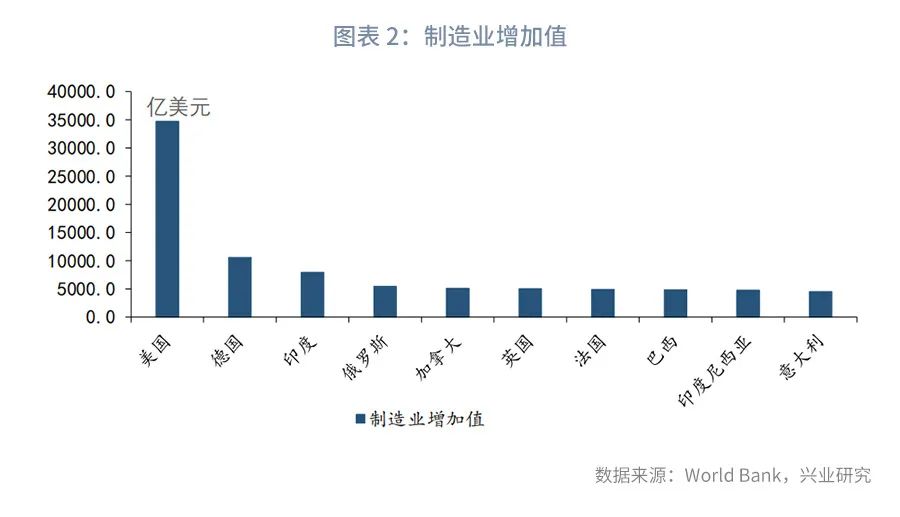

从生产地位看,制造业增加值衡量了一国制造业生产规模,是生产地位的重要表征。结合数据披露完整性,我们选取2019年制造业增加值排名前十的国家(除中国),包括美国、德国、印度、俄罗斯、加拿大、英国、法国、巴西、印度尼西亚、意大利,参见图表2。这些经济体基本涵盖了全球生产中心,即以美国为中心的北美生产圈,以德国为中心的欧洲生产圈、以印度为中心的南亚生产圈、以巴西为中心的南美生产圈及以印度尼西亚为中心的东南亚生产圈。

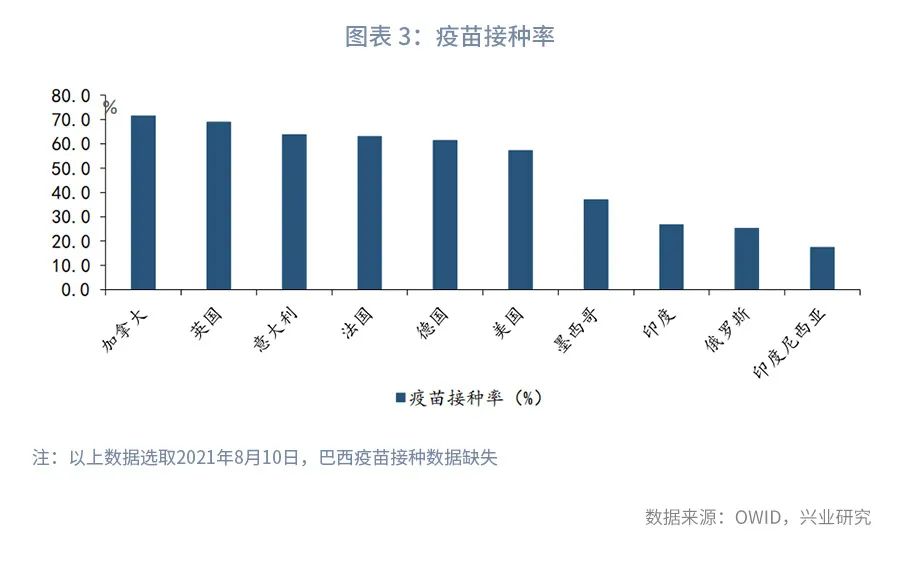

进一步从这些经济体疫苗接种率看,发达经济体疫苗接种率明显高于新兴经济体。欧洲生产圈、北美生产圈疫苗接种率显著高于南亚、东南亚、南美,参见图表3。考虑到巴西疫苗接种率数据缺失,选取墨西哥作为南美生产圈代表进行分析。

二、疫情与供给:发达经济体

在疫情发展的不同时期,发达经济体防疫思路也在不断演变。在疫情爆发初期,疫苗尚未落地,发达经济体采取了与中国类似的隔离措施以防止疫情蔓延。而在2021年5月,由于难以承受隔离所带来的经济下行压力,发达经济体选择经济重启,一边防疫一边发展经济。随着疫苗落地,发达经济体疫苗接种率上升,新冠感染率及死亡率下降,人们对新冠接受能力上升。此后,部分发达经济体选择与病毒并存策略,在疫苗的加持下选择生产生活正常化。

据此,本文选取2020年2月至2020年5月(疫情初期)、2020年5月至2020年12月(疫情中期)、2021年1月至今(疫情后期)观察疫情发展初期、中期、后期,各国疫情感染率、死亡率与生产活动的关系。考虑到数据样本充分性,此处选取Google披露的工作场所人流趋势作为生产指标的代理变量。该指标为统计有开启定位记录设定的使用者,经匿名和汇总后,编制各区人流状况指数,计算方法为与基准日(2020年1月3日到2月6日中位数)人流定位数进行比较,以正数或负数百分比展示。该指标的缺陷在于:一定程度上会低估远程办公程度较高的发达经济体生产修复情况。

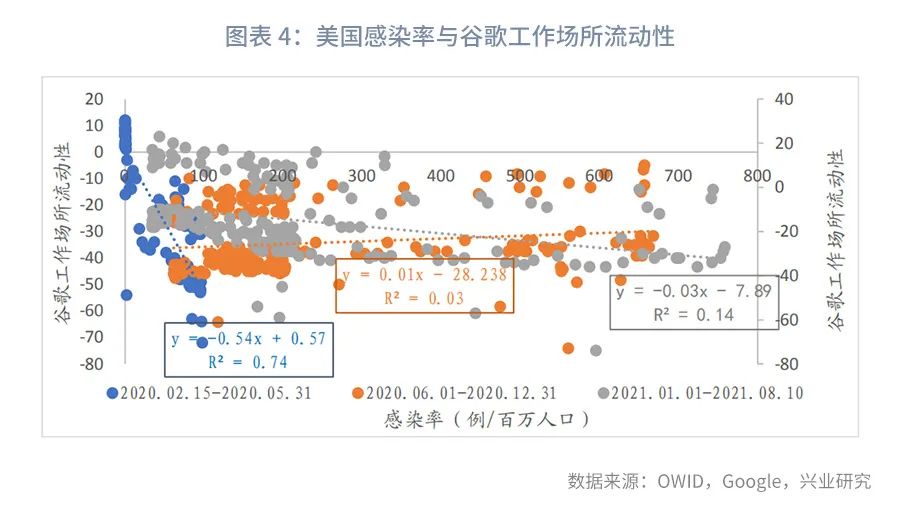

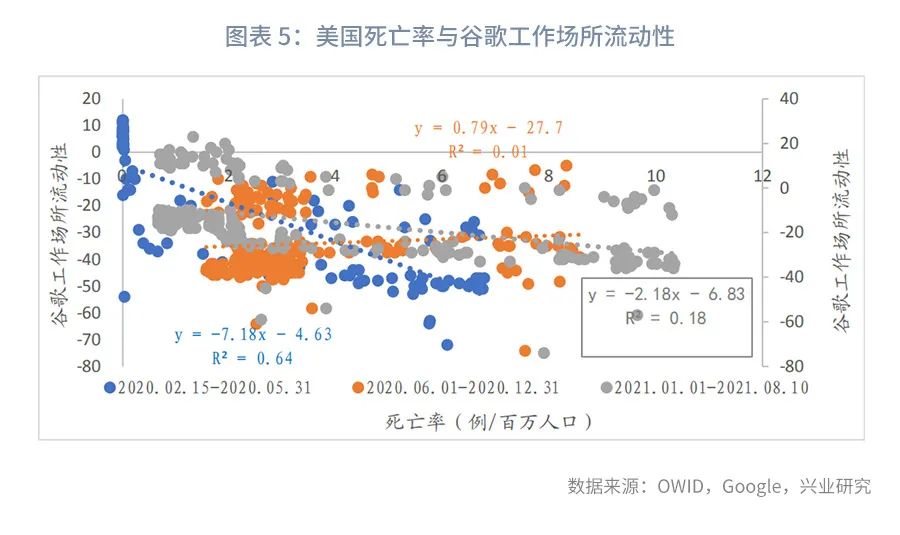

第一,从北美生产圈看,以美国为中心,疫情对美国生产活动影响呈U型分布,即先下降后上升。在疫情爆发初期,疫情感染率、死亡率均对美国生产活动采形成显著负向冲击;在疫情爆发中期,疫情感染率、死亡率对美国生产约束下降,甚至出现感染率与生产正向相关;在疫情爆发后期,疫情感染率、死亡率对生产约束再度上升,但仍显著低于疫情爆发初期水平,参见图表4、图表5。需要指出的是,相比于感染率,死亡率对生产活动的约束更大,表现在同一时期死亡率与生产活动的相关系数更高。

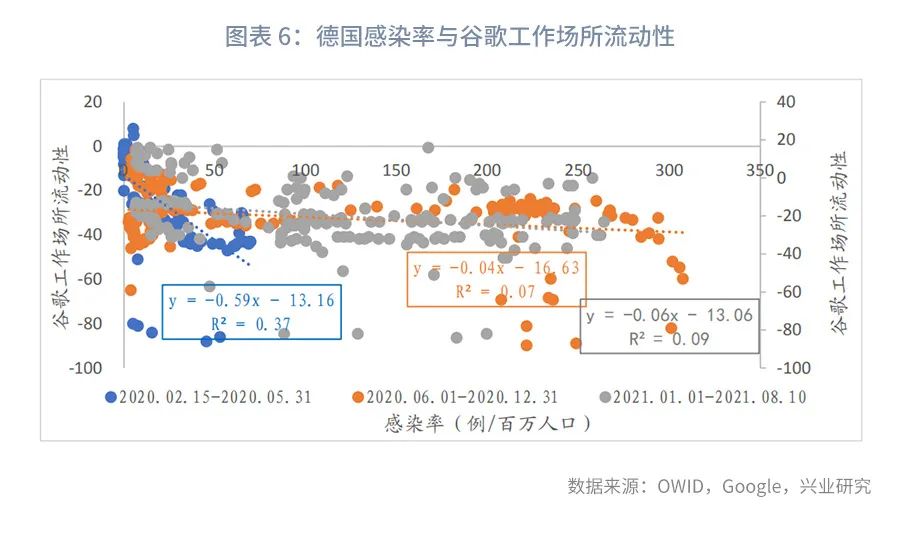

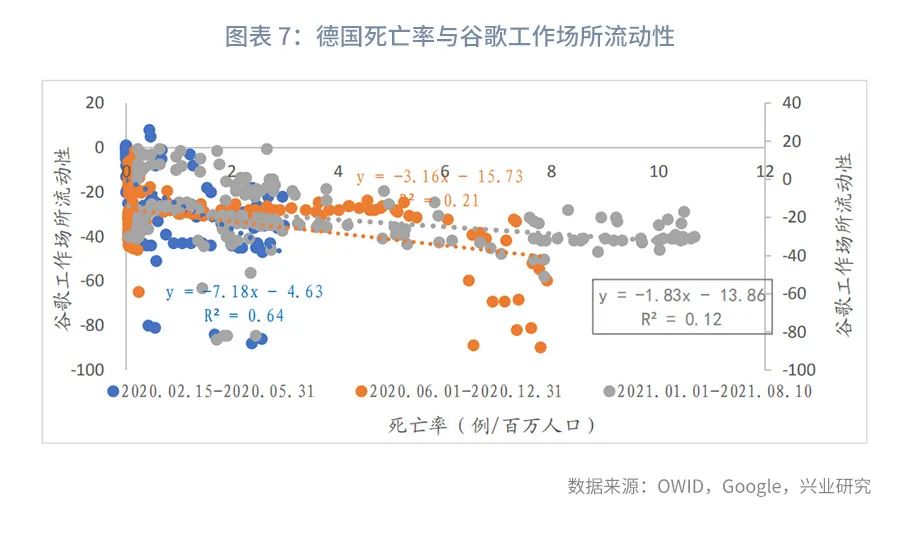

第二,从欧洲生产圈看,德国、英国是欧洲生产中心,疫苗接种率不仅高于新兴经济体,同时也高于美国。

德国的经验显示,在疫情爆发初期,新冠感染率与死亡率均对生产形成显著负向冲击;在疫情爆发中期,新冠感染率与死亡率对生产仍有负向抑制,但较初期显著弱化;在疫情发展后期,新冠感染率对生产负向抑制上升但死亡率对对生产负向抑制下降,参见图表6、图表7。相对而言,生产活动对新冠死亡率反应更为敏感,具体表现为与死亡率的相关系数明显高于感染率。同时,疫苗接种降低了新冠死亡率,人们对死亡率接受度上升,生产对死亡率敏感系数进一步下降。

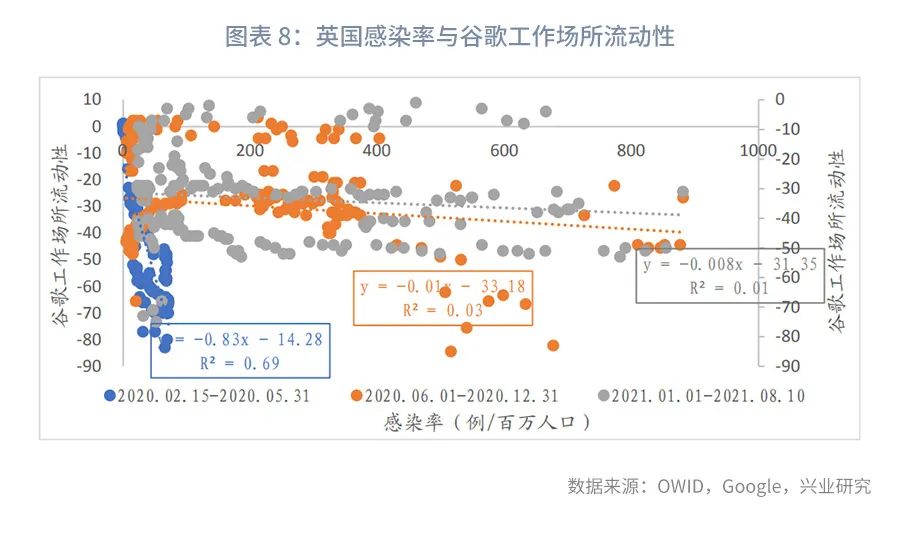

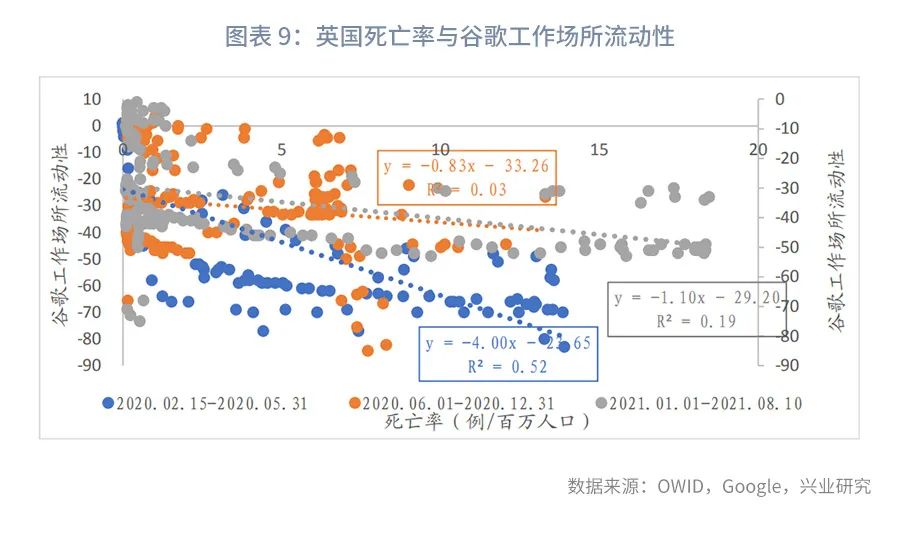

英国的经验显示,随着时间推移,疫情感染率对生产活动负向冲击逐步减弱,而死亡率对生产活动负向冲击先下降后上升,但仍显著低于疫情爆发初期;同时,相比于感染率,生产对死亡率反应更为敏感,参见图表8、图表9。

整体来看,疫情对发达经济体生产圈的供给约束大体一致,仅有细微差别。从一致的方面来看,疫情供给冲击最为显著的时期均出现在疫情爆发初期;同一时期,疫情死亡率对生产活动的供给约束显著高于感染率。从差别的方面来看,在疫情发展中后期,死亡率对德国生产活动约束下降,但对美国、英国生产活动约束略微上升;感染率对美国、德国生产约束上升,但对英国生产约束下降。

三、疫情与供给:新兴经济体

相比于发达经济体,除中国外的新兴经济体疫情发展呈先稳后乱的特征。即在疫情爆发初期,得益于地理区域优势和较低的经济活跃度,疫情整体可控;但是进入到疫情发展中后期,毒株变异叠加疫苗接种不足,新兴经济体疫情发展逐渐失控,最为典型的为印度、印度尼西亚等。由此导致,疫情供给约束随疫情失控而趋紧。具体而言:

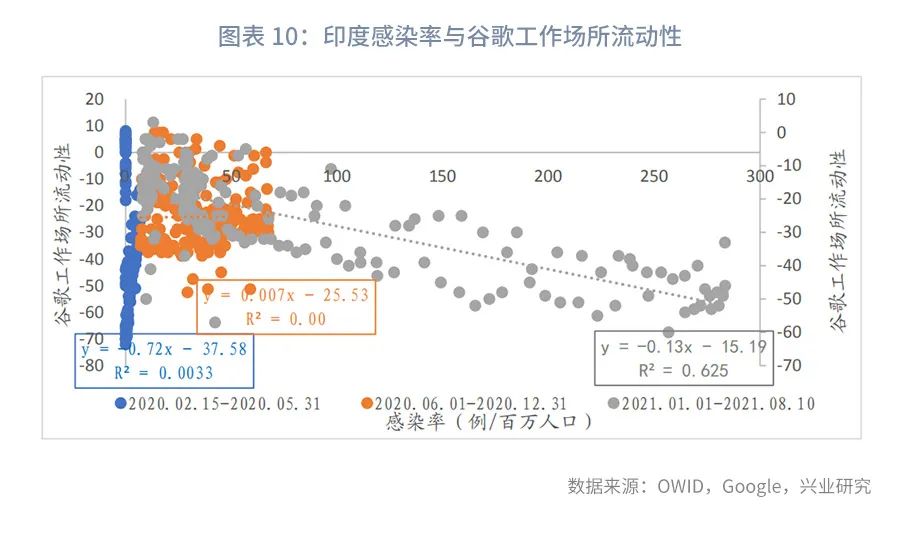

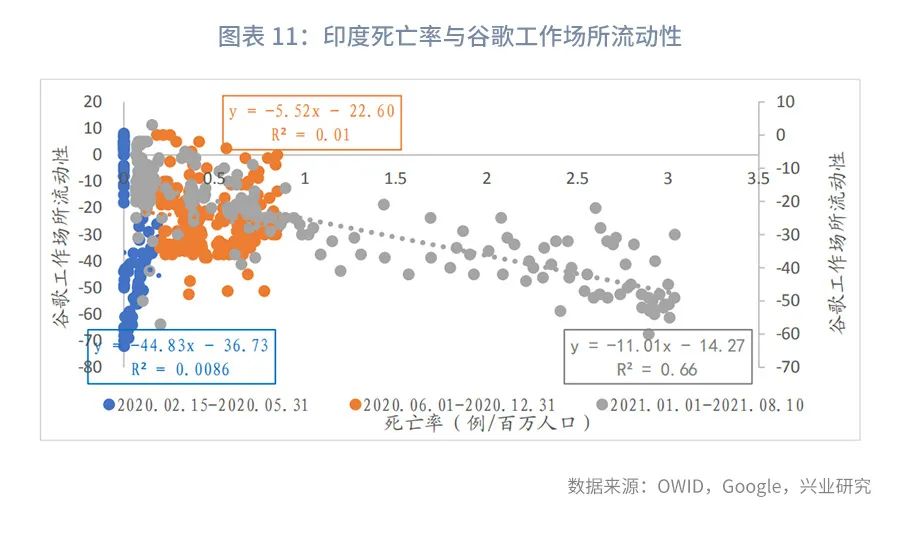

从南亚生产圈看,印度是南亚的生产中心。在疫情爆发初期,印度感染率及死亡率均低位运行,并未对生产构成明显约束。而在疫情发展后,Delta病毒蔓延,印度疫情感染率及死亡率均明显上行,此时印度工作场所流动性急剧下降,折射疫情的供给约束上升。同一时期,疫情死亡率对印度生产约束明显高于感染率,参见图表10、图表11。

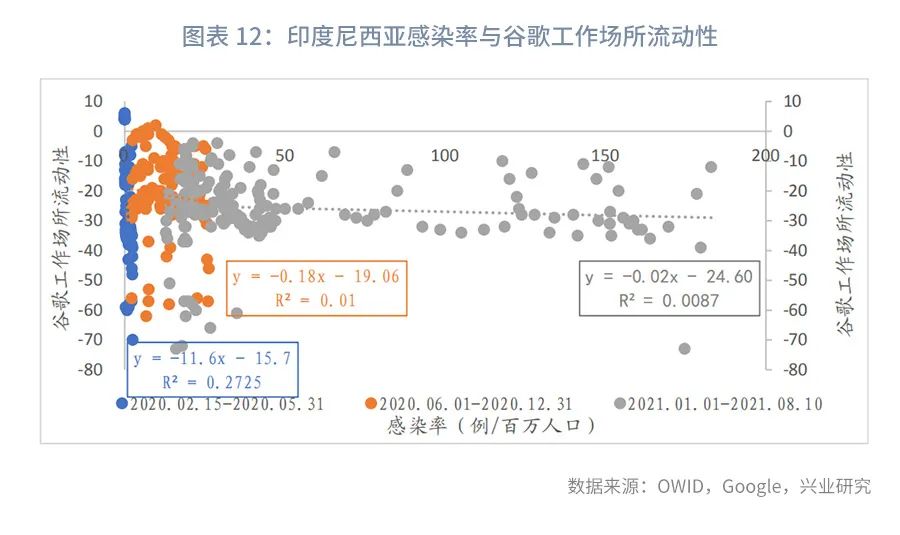

从东南亚生产圈看,在delta病毒蔓延之时,东南亚经济体是主要受灾区。其中,印度尼西亚和马来西亚是最为严重的区域。印度尼西亚的经验显示,疫情爆发初期,感染率、死亡率与生产活动呈显著负向关系,表明疫情对印度尼西亚构成了供给冲击;进入到疫情中后期,感染率和死亡率对生产活动约束逐步下降。同一时期,生产活动对死亡率的反应更为敏感,参见图表12、图表13。

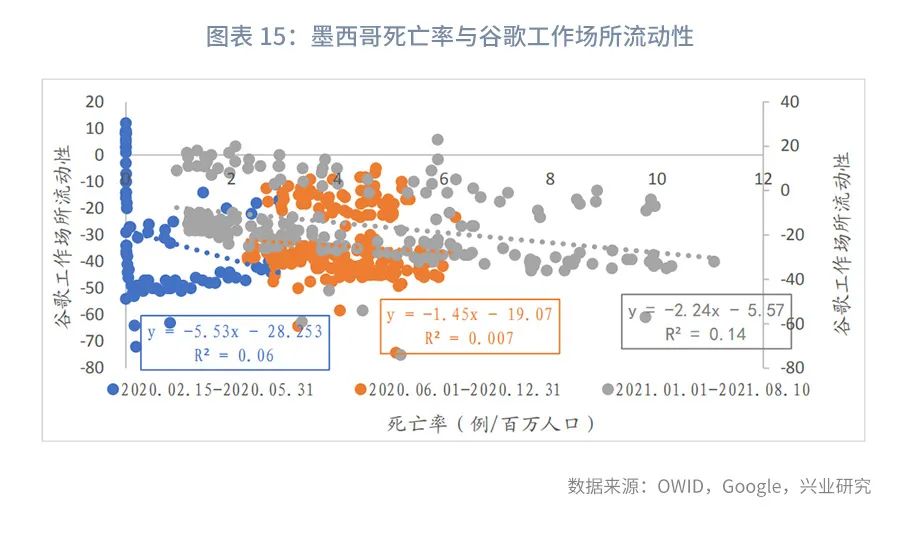

从南美生产圈看,巴西是南美第一大制造中心,其次为墨西哥。考虑到巴西疫苗接种率不可观测,本文选取墨西哥进行观察。结果显示,疫情感染率对墨西哥生产供给约束逐步下降,但死亡率供给约束先下降后上升,参见图表14、图表15。

整体来看,除印度外,多数新兴经济体面临的疫情供给约束随着时间的推移而下降。同一时期,死亡率对生产活动的负向冲击显著高于感染率。

三、疫情与供给:意味着什么?

无论是从感染率还是从死亡率看,疫情的供给约束都在随着时间的推移而下降。伴随疫情供给约束下降,我国出口将有哪些变化?

从总量上看,供给优势拉动的出口增长消退。我们将出口增速拆分为供给优势和需求增长两部分。其中,供给优势为市场份额上升部分,剔除供给优势,剩余的增长部分则为需求增长。具体计算方法为,假定2020年市场份额维持在2019年的水平,此时计算出来的出口增速则为需求拉动,再用实际出口增速与之作差得出供给优势上升拉动。结果显示,2020年因疫情影响,全球需求下行,拉低我国出口增速7.5个百分点,倒算出供给优势拉动我国出口增长9.2个百分点。

需要指出的是,根据我们7月29日发布的报告《事件塑造历史:疫情推高的出口份额会有持久性吗?》,我国在疫情期间获取的结构性优势并不会随疫情消退而立即消退,部分产品上升具有永久性。由此在估算份额损失时,我们需将这类商品进行剔除。美国作为我国主要出口目的地,是我国对全球出口的一个缩影。同时,作为疫苗接种率较高的发达经济体,美国生产活动受疫情影响显著弱化。据此,我们可通过观察中国在美国市场份额变化,观察哪些产品以形成永久性替代。

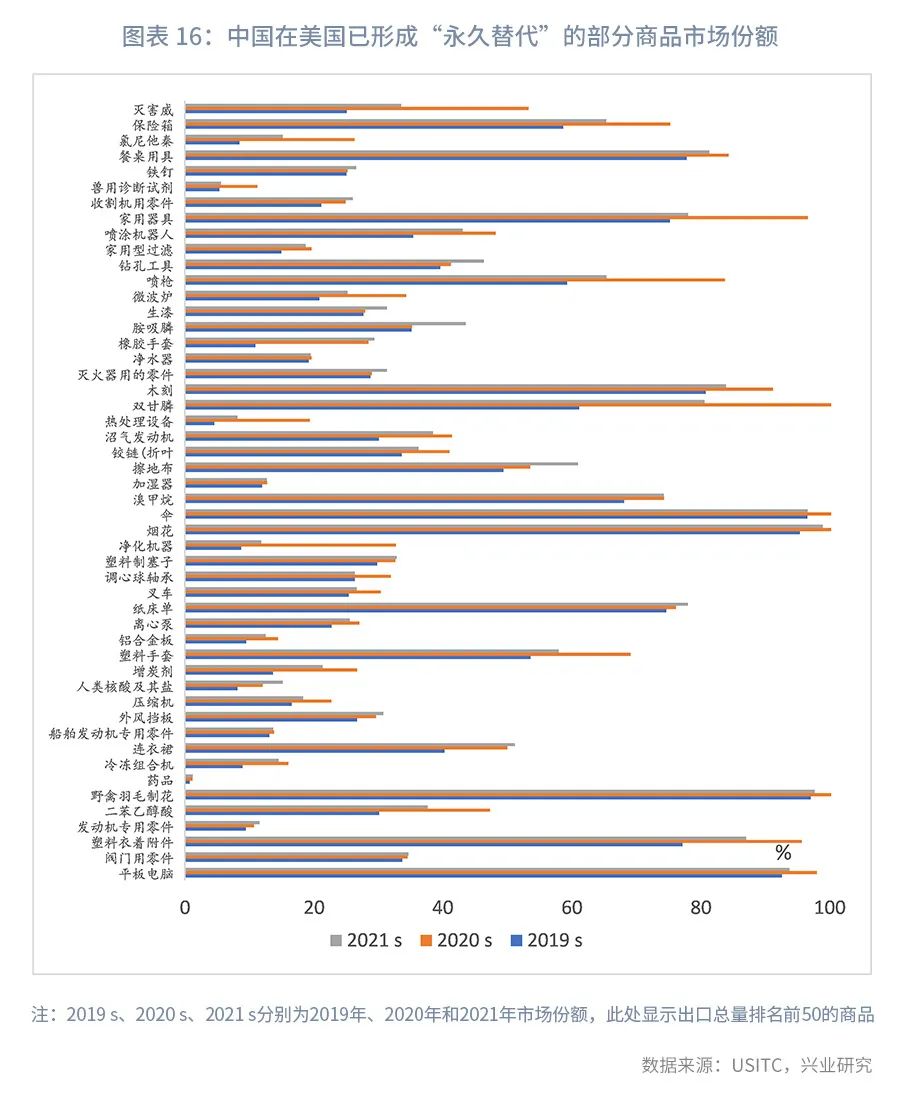

我们分别比较HS6分位商品2020年、2021年(注:2021年用1-6月数据)与2019年市场份额变化,如果连续两年市场份额高于2019年,则视为市场份额永久上升。结果显示,共计有697个商品在美市场份额在2020年、2021年连续两年高于2019年,涉及产品共计660.2亿美元,占2019年我国对美国出口总值的14.6%。进一步从细分产品看,本文选取出口总值排序前50位的商品展示,形成永久替代的商品主要分为三类:防疫物资如塑胶手套、核酸检测试剂、医用纸床单;宅经济必须品如平板电脑、家居便服、空气净化器、水过滤器、加湿器、微波炉、家用器具、餐桌用具、保险箱等;与房屋建设相关用品如叉车、生漆、喷枪等,参见图表16。

假定我国对美国已形成永久替代的商品等同于我国在全球已形成永久替代的商品,以2019年数据为基准,这类产品出口总值为2085.0亿美元,占我国出口总值的8.3%。据此推算,在全球生产恢复至疫情前水平的假定下,我国出口增速或因份额下降而下滑8.4个百分点(9.2*(100-8.3)/100)。

分区域看,2020年我国对欧盟出口增长主要源于供给优势,而对美国出口增长主要受益于美国需求增长。具体而言,从我国对欧盟出口看,2020年4月至2021年3月,我国对欧盟出口增长主要源于供给优势,但进入到2021年4月,我国对欧盟出口供给优势转负,参见图表17;同时从我国对美国出口看,2020年下半年以来,我国对美国出口增长源于供给优势和需求增长共同拉动;近期美国自中国进口数显示,我国对美国出口的供给优势已转负,参见图表18。

这意味着,伴随欧美发达经济体供给约束完全解除,除非其需求继续扩张,否则,我国对欧盟、美国发达经济体出口有较大回落风险。

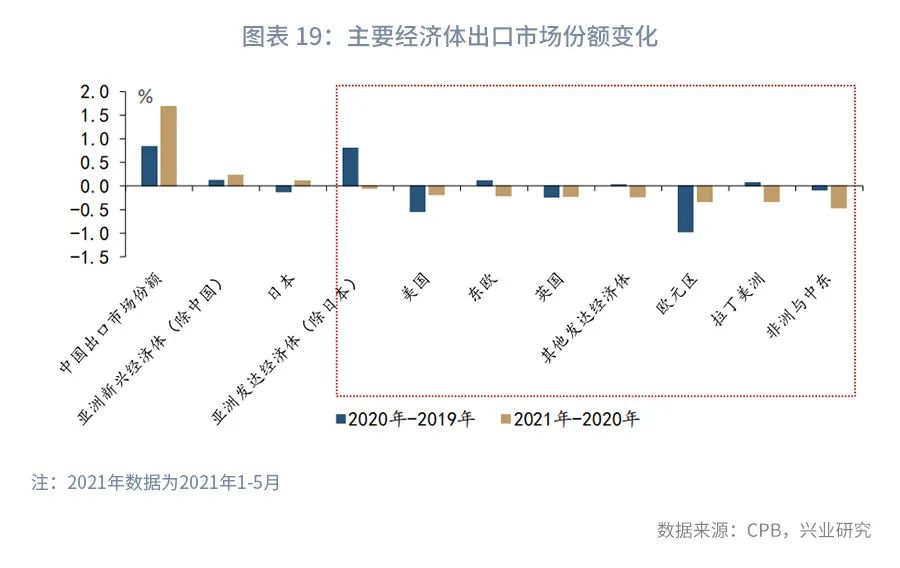

第二,从出口产品结构看,比较2020年各经济体出口市场份额,在我国份额上升的情况下,主要是欧美发达经济体市场份额出现了下降,参见图表19。考虑到疫苗接种率较高的欧美发达经济体或先于新兴经济体摆脱疫情供给约束,未来我国出口或面临与发达经济体竞争份额的局面。

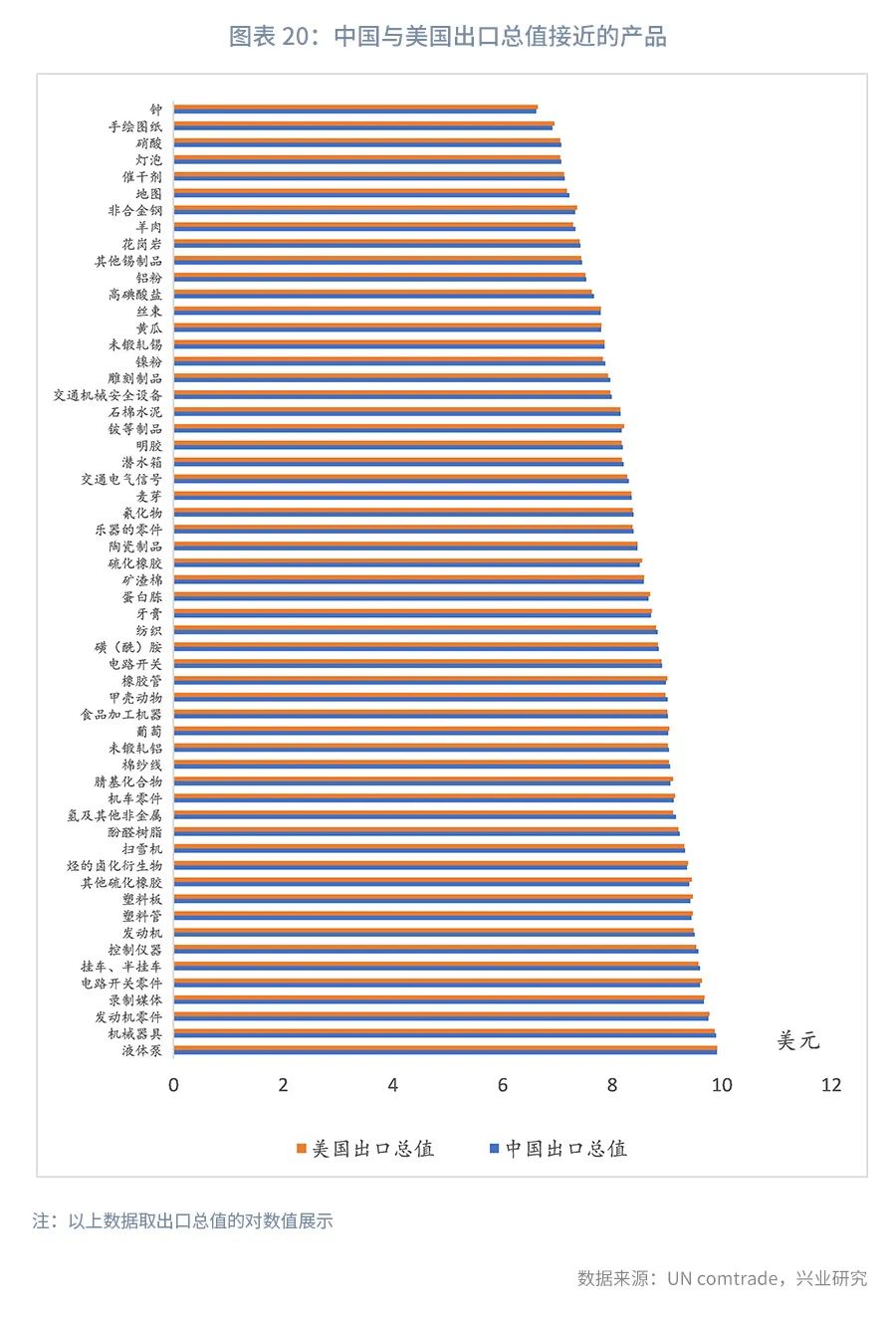

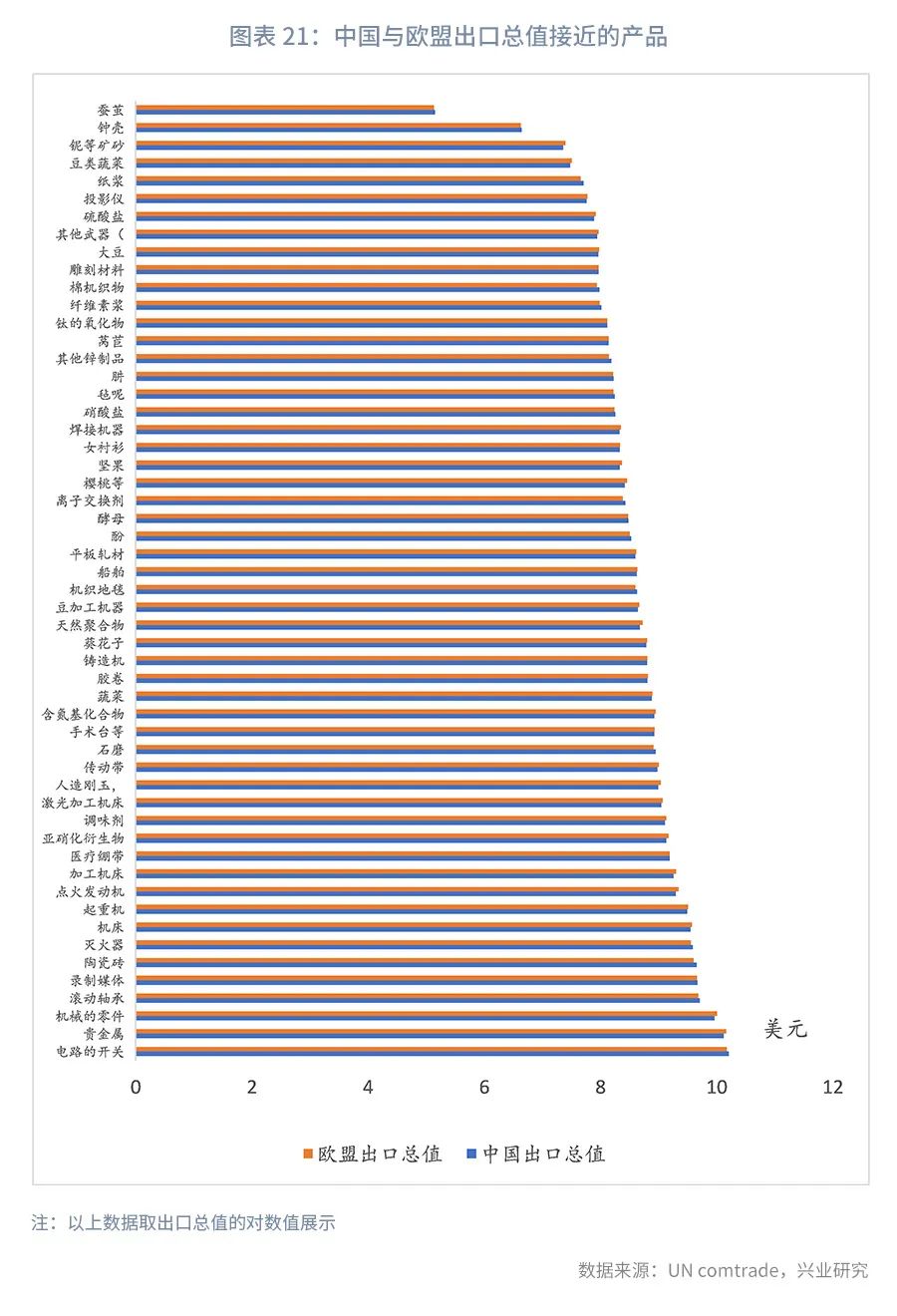

具体分产品看,我们以2019年数据为基础,分别观察中国、美国、欧盟出口结构。当同类产品的出口总值越是接近,则表明双方在该产品全球市场份额越是接近,竞争性越大。据此,分别取各国出口总值的对数值并作差,取对数差绝对值小于0.05的样本进行观察。结果显示:中国与美国出口竞争较为激烈的产品主要有液体泵、机械器具、发动机零件、录制媒体、电路开关零件、挂车、控制仪器、发动机、塑料管、塑料板等产品,共计726.6亿美元,占2019年出口总值的3.0%;同时与欧盟出口竞争较为激烈的产品主要有电路的开关、贵金属、机械的零件、滚动轴承、录制媒体、陶瓷砖、灭火器、机床、起重机、点火发动机、加工机床及医疗绷带等,共计881.6亿美元,占2019年出口总值的3.5%。参见图表20、图表21。剔除因中美、中欧竞争重合的商品所导致的重复计算,共计涉及1560.2亿美元,占全部出口总值的6.2%,这或拉低我国出口增速0.6个百分点(9.2*6.2/100)。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>