内容概要

上周市场回顾

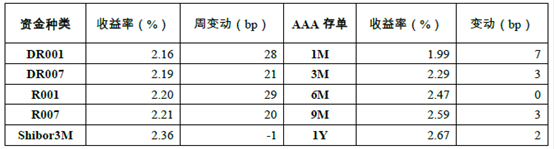

资金面:上周央行有500亿逆回购到期,共开展500亿逆回购操作,完全对冲到期量。上周资金面呈先紧后松态势,上周二资金利率达到全周最高,随后回落,但在上周五出现小幅反弹。具体来看,截至上周五,DR007和R007收益率分别上行21BP和20BP,分别收于2.19%和2.21%。上周共发行同业存单662只,规模约4010.60亿元。除6M品种收益率与前一周持平外,其余各期限AAA存单收益均有所上行。1M期存单收益率上行7BP至1.99%;1Y存单的收益率上行2BP至2.67%。

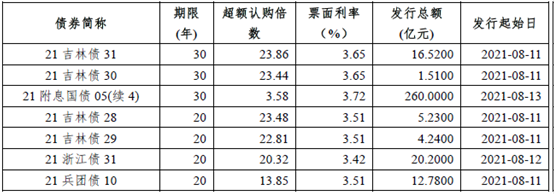

利率债:一级方面,上周新发利率债(含地方债)约3049.91亿元,环比大幅下降2737亿元,主因是地方债发行较少。地方债投标情绪尚可,其中5年期宁夏债的超额认购倍数达30倍左右;3-7年期的国开债超额认购倍数较高,大都达到5-7倍左右。二级方面,上周利率债整体呈现下跌趋势,上周一资金收紧叠加获利盘止盈,债市大跌,后续几日市场表现较为纠结,在资金面可能继续收紧的压力下总体偏谨慎。具体来看,7Y和10Y国债收益率均累计上行7BP至2.88%;上周政金债收益率也呈上行趋势,其中10Y政金债收益率上行4-5BP不等。上周国债长短端上行幅度相同,国债10-1Y利差曲线持平于66BP;国开债短端上行幅度大于长端,国开债10-1Y利差曲线收窄2BP至95BP。

信用债:一级方面,上周信用债共发行2946.4亿元,环比小幅上涨,净融资由负转正(1317.36)亿元,其中产业债净融资759.63亿元,城投债净融资557.73亿元;同时上周取消发行债券较少(7只),取消发行主要是城投(6只)。二级方面,前期债券收益率持续下行过多,上周债市有所调整,信用债收益率涨跌不一,具体看,高等级城投债收益率以上行为主,中低等级城投债仍以下行为主,具体看5年期AAA和AA级上行幅度最大(7.14bp),而3年期AA级下行幅度最大(3.75bp);产业债上周收益率全部上行,其中5年期品种表现更差,具体看5年期AA级上行幅度最大(11.36bp)。

可转债:上周股指整体上涨,结构有所分化,上证指数上涨1.7%,深证成指上涨0.5%,创业板指下跌4.2%;行业板块方面,上游采掘、钢铁及金融地产表现较好,上涨5%-6%,电气设备、电子、通信等科技制造行业表现较弱,下跌1%-3%。上周中证转债指数整体上涨1.1%,估值压缩但仍处于高位,转股溢价率整体下行2.24%,纯债溢价率上行1.97%。

策略展望

宏观及利率债方面,从上周央行公布的二季度货币政策执行报告来看,稳字当头的货币政策没有发生转向,但随着国内经济下行压力加大、海外经济修复出现分化,未来央行货币政策在保证自主性的前提下,将更强调前瞻性,因此央行仍可能通过降准或其他结构性货币政策工具实施量的宽松,但真正的宽松转向还是取决于何时调整政策利率。对债市而言,10Y国债收益中枢下移至2.8-2.9%左右后,再次打破多空平衡的因素并不明显,一方面降准之后市场对经济下行预期比较一致,因此社融等数据不及预期较难造成10Y国债进一步突破2.8%的关口;另一方面,虽然8-9月地方债放量或将对资金面产生扰动,但在央行中性偏宽松的货币政策下,资金价格也较难大幅偏离政策利率。总的来看,短期内债市或将围绕新的中枢窄幅波动。

资金面,三季度作为历史上地方债发行高峰季度,地方债发行压力较大,预计8月新增地方债发行规模将达到6000-8000亿元左右,9月和12月是另外两个发行高峰。本周地方债放量发行叠加小税期影响,流动性或将有所收紧。

信用债方面,目前各等级短久期信用债均压缩到历史极低位置(10%分位数以下),当前票息策略更加依赖个券精选。城投债方面,上周银保监会针对15号文出了补充通知,纠偏实操中的过度解读,主要包括流贷续作、债券投资等问题,较目前实操标准略有放松,后续机构实操调整情况有待观察,现阶段依然需要警惕城投尾部风险,不建议在城投债中过度下沉。产业债方面,民营地产的信用风险不断释放,境内外地产债利差均已处在历史高位,但是地产政策和地产信用事件发酵均未见拐点,地产债仍有估值调整的压力;产业债需重点关注短端机会的挖掘,近期租赁行业债券供给明显增加,龙头企业抗风险能力较强,收益率较好,期限和条款均可接受的情况下建议增加配置。

转债方面,转股溢价率依然在高位,当前转债性价比相比正股较差,从估值层面缺乏配置价值。同时分化较大,重结构,自下而上选券仍然是主要策略。在流动性相对宽松的环境下,正股偏成长性的转债占优,可考虑以下配置方向:(1)电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,但中期可能依然积极。(2)挖掘业绩增长和盈利向上相对确定的品种,可配置医药、泛消费板块中的优质标的。(3)半年报业绩预报陆续披露,部分个券业绩有超预期可能,存在短期博弈机会。

一、上周市场回顾

DOCTOR'S

1. 资金面

上周央行有500亿逆回购到期,共开展500亿逆回购操作,完全对冲到期量。上周资金面呈先紧后松态势,上周二资金利率达到全周最高,随后回落,但在上周五出现反弹。具体来看,截至上周五DR001和R001收益率较前一周分别上行28BP和29BP,收于2.16%和2.20%;DR007和R007收益率则分别上行21BP和20BP,分别收于2.19%和2.21%;Shibor3M收益率为2.36%,较前一周下行1BP。

上周共发行同业存单662只,规模约4010.60亿元。除6M品种收益率与前一周持平外,其余各期限AAA存单收益均有所上行。1M期存单收益率上行7BP至1.99%;3M和9M期存单的收益率均上行3BP,分别收于2.29%和2.59%;6M期存单的收益率为2.47%;1Y存单的收益率上行2BP至2.67%。

表1:上周主要期限品种资金利率及变动

数据来源:Wind,上银基金固定收益部

2. 利率债

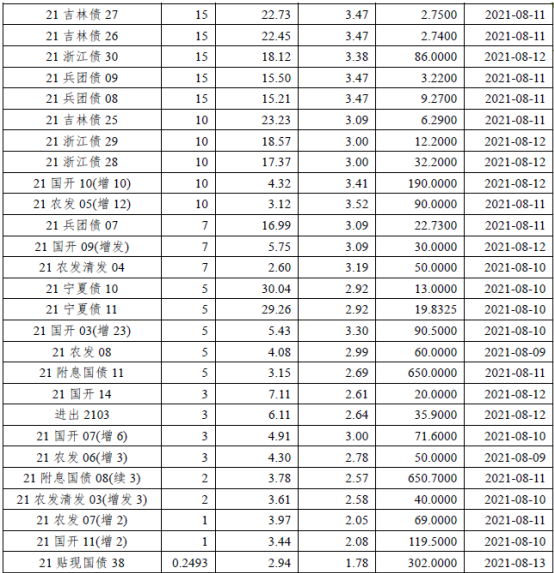

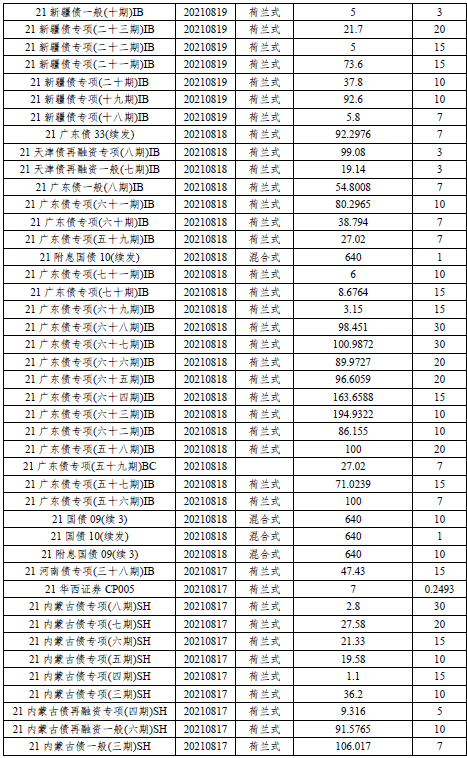

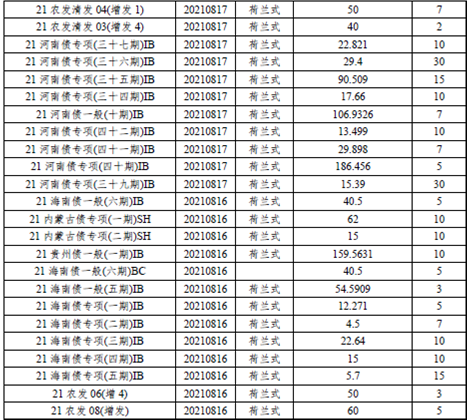

一级市场:上周新发利率债(含地方债)约3049.91亿元,环比大幅下降2737亿元,主因是地方债发行较少。地方债投标情绪尚可,其中5年期宁夏债的超额认购倍数达到30倍左右;3-7年期的国开债超额认购倍数较高,大都达到5-7倍左右。

表2:上周利率债发行情况

数据来源:Wind,上银基金固定收益部

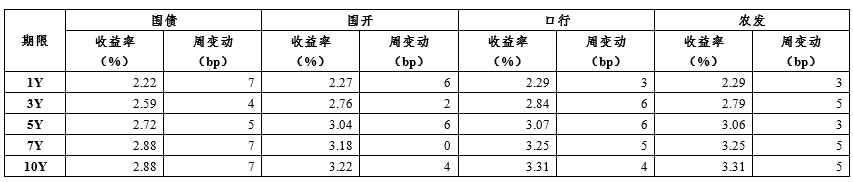

二级市场:上周利率债整体呈现下跌趋势,上周一资金收紧叠加获利盘止盈,债市大跌,后续几日市场表现较为纠结,在资金面可能继续收紧的压力下总体偏谨慎。具体来看,7Y和10Y国债收益率均累计上行7BP至2.88%;5Y国债收益率上行5BP,收于2.72%;3Y国债收益率上行4BP,收于2.59%;1Y国债收益率上行7BP,收于2.22%。上周,除7Y国开债收平以外,其余期限和品种的政金债收益率均出现上行,其中10Y政金债上行4-5BP不等;1Y口行债、农发债和3Y国开债收益率上行幅度较小,仅2-3BP不等。上周国债长短端上行幅度相同,国债10-1Y利差曲线持平于66BP;国开债短端上行幅度大于长端,国开债10-1Y利差曲线收窄2BP至95BP。

表3:上周利率债收益率及变动

数据来源:Wind,上银基金固定收益部

3. 信用债

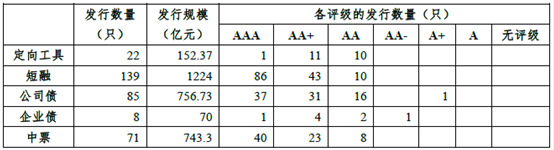

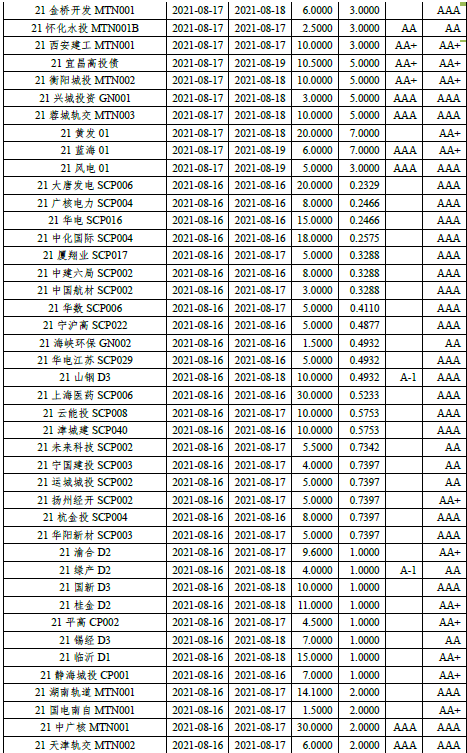

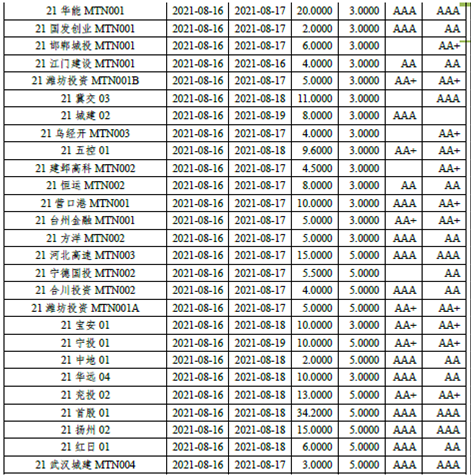

一级市场:上周信用债共发行2946.4亿元,较前一周(2132.59亿元)环比小幅上涨;信用债净融资为1317.36亿元,较上周(-14.48亿元)由负大幅转正;结构上,产业债净融资759.63亿元,城投债557.73亿元。

表4:上周主要信用债品种发行情况

数据来源:Wind,上银基金固定收益部

另外,上周取消发行信用债的只数较少(7只),取消发行规模38.65亿元,具体看,取消发行6只城投、1只产业。

表5:上周信用债一级市场取消发行情况

数据来源:Wind,上银基金固定收益部

二级市场:前期债券收益率持续下行过多,上周债市有所调整,信用债收益率涨跌不一。

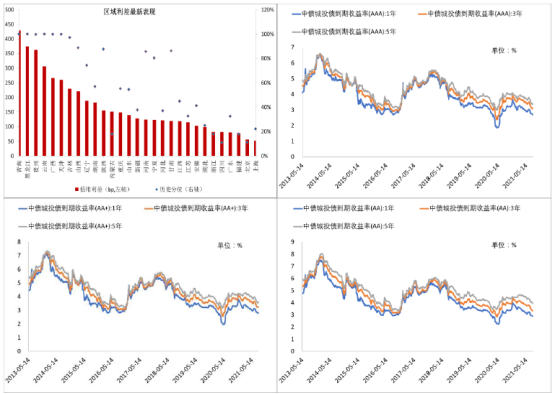

城投债方面,上周城投债涨跌不一,其中AAA和AA+级品种收益率全部上行,而中低等级信用债表现相对较好,具体看5年期AAA和AA级上行幅度最大(7.14bp),而3年期AA级下行幅度最大(3.75bp);从区域利差来看,上海、福建、四川、浙江信用利差处于历史前1/5分位数;而青海、黑龙江、贵州、云南、广西和天津的信用利差均处于历史最高位。

图1:城投债区域利差及期限&等级利率表现

数据来源:Wind,上银基金固定收益部

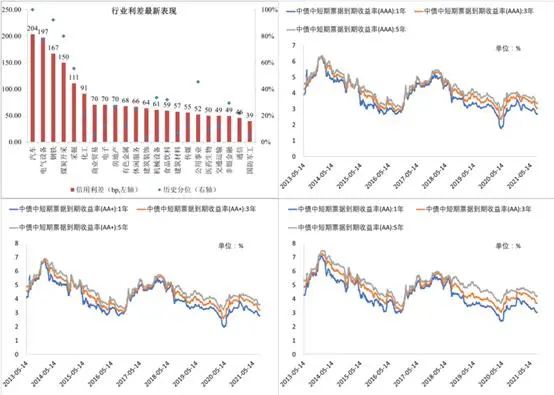

产业债方面,上周各等级各期限信用债收益率全部上行,其中5年期品种表现更差,具体看5年期AA级上行幅度最大(11.36bp);从行业利差来看,汽车、电气设备和过剩产能的行业信用利差显著偏高,且处于历史高分位数。

图2:产业债行业利差及期限&等级利率表现

数据来源:Wind,上银基金固定收益部

4. 可转债

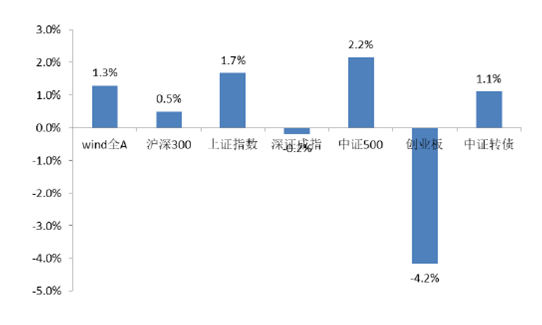

股票方面:上周股指整体上涨,结构有所分化,上证指数上涨1.7%,深证成指上涨0.5%,创业板指下跌4.2%;行业板块方面,上游采掘、钢铁及金融地产表现较好,上涨5%-6%,电气设备、电子、通信等科技制造行业表现较弱,下跌1%-3%。

图3:上周主要指数涨跌幅

数据来源:Wind,上银基金固定收益部

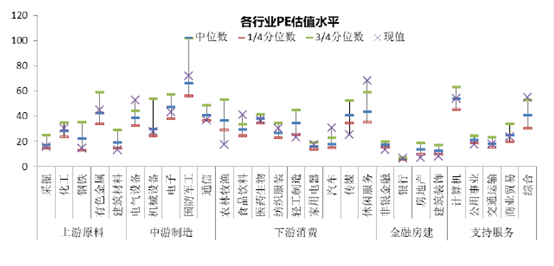

图4:上周股市各行业估值(PE)

数据来源:Wind,上银基金固定收益部

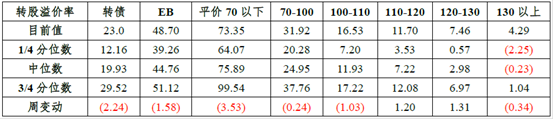

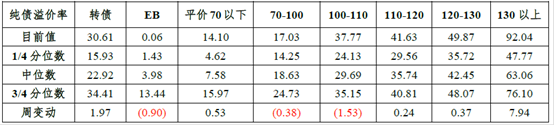

转债方面:上周中证转债指数整体上涨1.1%,估值压缩但仍处于高位,转股溢价率整体下行2.24%,纯债溢价率上行1.97%。

表6:全市场不同价格区间转债的转股溢价率(股性)情况

数据来源:Wind,上银基金固定收益部

表7:全市场不同价格区间转债的纯债溢价率(债性)情况

数据来源:Wind,上银基金固定收益部

5. 重点讯息

(1)中国7月金融数据全面回落。央行公布数据显示,7月M2同比增8.3%,前值8.6%;新增人民币贷款1.08万亿元,比上年同期多增905亿元。社会融资规模增量为1.06万亿元,比上年同期少6362亿元;7月末社会融资规模存量为302.49万亿元,同比增长10.7%。

(2)银保监会:上半年,商业银行累计实现净利润1.1万亿元,同比增长11.1%;期末不良贷款余额2.8万亿元,较上季末增加25亿元,不良贷款率1.76%,较上季末下降0.05个百分点。

(3)中国7月CPI同比上涨1%,预期0.8%,前值1.1%;环比由上月下降0.4%转为上涨0.3%。7月PPI同比上涨9%,预期及前值均为8.8%,环比上涨0.5%。国家统计局指出,7月份食品价格降幅扩大,其中猪肉价格下降43.5%。受原油、煤炭及相关产品价格大幅上涨影响,PPI同比涨幅略有扩大。

(4)国家外汇局近日公布的最新官方外汇储备数据显示,截至7月末,我国外汇储备规模为32359亿美元,较6月末上升219亿美元,升幅为0.68%,外汇储备规模创2016年以来新高。

(5)央行发布二季度货币政策执行报告,提出下一阶段主要政策思路,共涉及七大重点任务,具体包括:保持货币信贷和社会融资规模合理增长;继续落实和发挥好结构性货币政策工具的牵引带动作用,运用好碳减排支持工具推动绿色低碳发展;构建金融有效支持实体经济的体制机制;深化利率、汇率市场化改革,畅通货币政策传导渠道;加强金融市场基础制度建设,服务实体经济,防范市场风险;进一步推进金融机构改革,不断完善公司治理,优化金融供给;健全金融风险预防、预警、处置、问责制度体系,构建防范化解金融风险长效机制。

(6)继五部门发布信评新规后,评级行业再迎重磅改革举措,央行决定试点取消非金融企业债务融资工具发行环节信用评级的要求。业内人士表示,监管此举主要是出于市场化的考虑,同时也是进一步落实信评新规的政策要求,从而以市场为导向优化评级生态,避免评级虚高,促进行业健康发展。

(7)全国人大常委会法工委:人口与计划生育法修正草案将于下周提请审议,修正草案围绕实施三孩生育政策、取消社会抚养费等制约措施、配套实施积极生育支持措施进行了修改;个人信息保护法草案三次审议稿拟对APP过度收集个人信息、“大数据杀熟”等作出有针对性规范;正在推进家庭教育法制定工作,明确规定家庭教育指导服务机构开展家庭教育指导服务活动,不得组织或者变相组织营利性教育培训。

(8)债券通公司披露的数据显示,截至7月末,境外机构持有我国银行间市场债券3.77万亿元,刷新历史纪录;与上月末相比,持债规模上升234亿元,为连续第4个月上升。今年前7月,境外机构持有的境内债券累计增加5123亿元。分析人士指出,境外机构扩大对中国债券的投资是长期性、趋势性的行为,体现了国际投资者对中国经济长期向好的信心。

(9)上周二美国国会参议院以69比30票的投票结果批准了1万亿美元的跨党派基建立法草案,该法案包括5500亿美元新的基础建设拨款。

(10)美国7月CPI同比升5.4%,与前值持平,依然保持2008年8月以来的最快增幅;核心CPI同比升4.3%,较前值小幅回落0.2个百分点;季调后CPI环比升0.9%,低于6月的0.9%;季调后核心CPI环比上升0.3%,远低于6月时0.9%的增幅,亦是近四个月来的最小涨幅。美国7月PPI同比升7.8%,创11年来新高,预期升7.3%,前值升7.3%;环比升1%,预期升0.6%,前值升1%。7月核心PPI同比升6.2%,预期升5.6%,前值升5.6%。

(11)美国截至8月7日当周初请失业金人数37.5万,连续第三周下降,预期37.5万,前值38.5万。美国截至7月31日当周续请失业金人数286.6万,预期288万,前值293万。

(12)美国8月密歇根大学消费者信心指数初值70.2,至2011年以来最低水平,前值81.2,预期81.2。

二、策略展望

DOCTOR'S

宏观及利率债方面,从上周央行公布的二季度货币政策执行报告来看,稳字当头的货币政策没有发生转向,但随着国内经济下行压力加大、海外经济修复出现分化,未来央行货币政策在保证自主性的前提下,将更强调前瞻性,因此央行仍可能通过降准或其他结构性货币政策工具实施量的宽松,但真正的宽松转向还是取决于何时调整政策利率。对债市而言,10Y国债收益中枢下移至2.8-2.9%左右后,再次打破多空平衡的因素并不明显,一方面降准之后市场对经济下行预期比较一致,因此社融等数据不及预期较难造成10Y国债进一步突破2.8%的关口;另一方面,虽然8-9月地方债放量或将对资金面产生扰动,但在央行中性偏宽松的货币政策下,资金价格也较难大幅偏离政策利率。总的来看,短期内债市或将围绕新的中枢窄幅波动。

资金面,三季度作为历史上地方债发行高峰季度,地方债发行压力较大,预计8月新增地方债发行规模将达到6000-8000亿元左右,9月和12月是另外两个发行高峰。本周地方债放量发行叠加小税期影响,流动性或将有所收紧。

信用债方面,目前各等级短久期信用债均压缩到历史极低位置(10%分位数以下),当前票息策略更加依赖个券精选。城投债方面,上周银保监会针对15号文出了补充通知,纠偏实操中的过度解读,主要包括流贷续作、债券投资等问题,较目前实操标准略有放松,后续机构实操调整情况有待观察,现阶段依然需要警惕城投尾部风险,不建议在城投债中过度下沉。产业债方面,民营地产的信用风险不断释放,境内外地产债利差均已处于历史高位,但是地产政策和地产信用事件发酵均未见拐点,地产债仍有估值调整的压力;产业债需重点关注短端机会的挖掘,近期租赁行业债券供给明显增加,龙头企业抗风险能力较强,收益率较好,期限和条款均可接受的情况下建议增加配置。

转债方面,转股溢价率依然在高位,当前转债性价比相比正股较差,从估值层面缺乏配置价值。同时分化较大,重结构,自下而上选券仍然是主要策略。在流动性相对宽松的环境下,正股偏成长性的转债占优,可考虑以下配置方向:(1)电动车产业链、光伏、科技硬件与软件、电子半导体、部分制造业资本品等。估值趋高,短线波动加大,但中期可能依然积极。(2)挖掘业绩增长和盈利向上相对确定的品种,可配置医药、泛消费板块中的优质标的。(3)半年报业绩预报陆续披露,部分个券业绩有超预期可能,存在短期博弈机会。

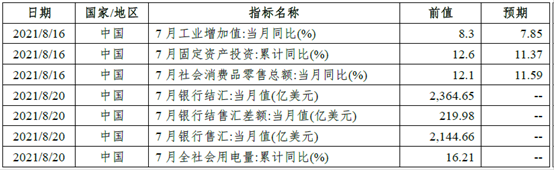

附件1:本周将公布的重要数据提示

数据来源:Wind,上银基金固定收益部

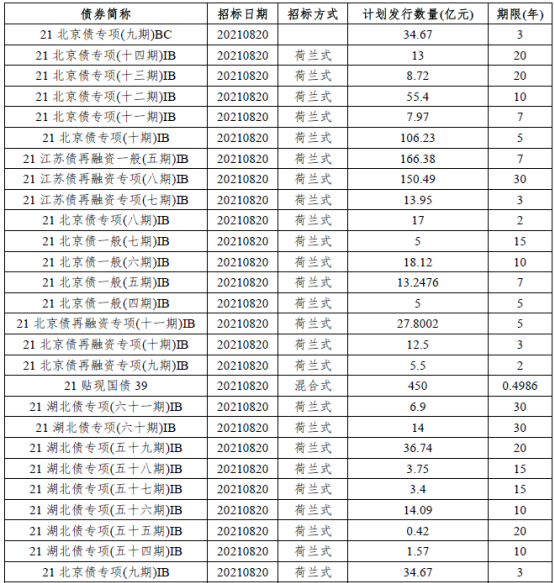

附件2:本周利率债发行预告

数据来源:Wind,上银基金固定收益部

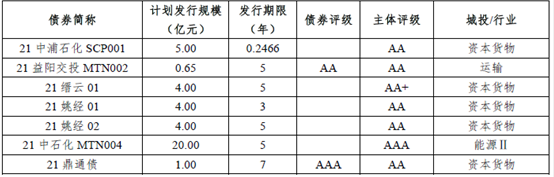

附件3:本周信用债发行预告

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自行承担。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金本金不受损失,不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同、招募说明书和基金产品资料概要等法律文件,投资人应充分考虑自身状况并选择与自身风险承受能力相匹配的产品。基金产品存在收益波动风险,基金管理人管理的其他基金的业绩和其投资管理人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。