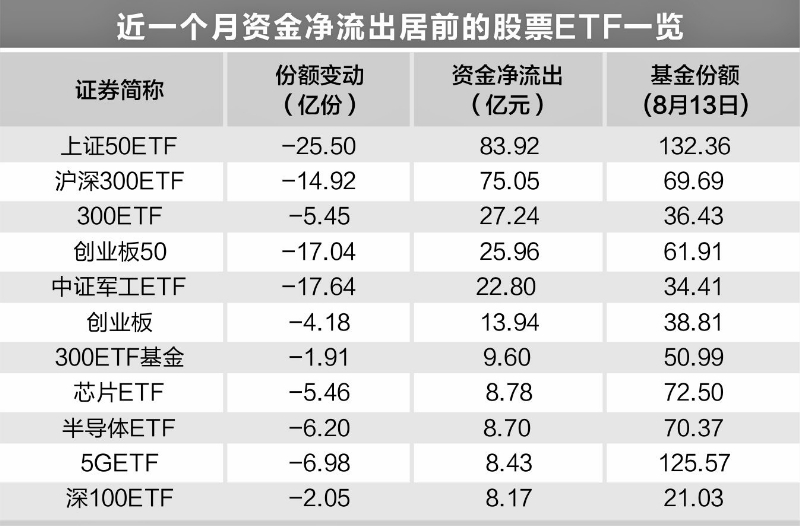

摘要

7月经济数据全面回落,不达预期;供给端走弱有洪涝灾害的影响,内需走弱则受到部分省市疫情反弹的影响;基建和房地产投资增速大幅下滑,拖累固定资产投资。

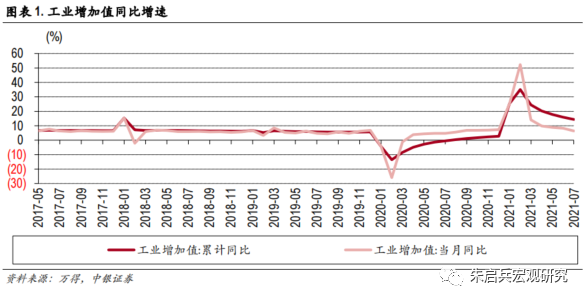

7月工业增加值同比6.4%,两年平均增长5.6%,较6月下降0.9个百分点。1-7月采矿业累计同比5.3%,制造业累计同比15.4%,公用事业累计同比13.4%,高技术产业累计同比21.5%。

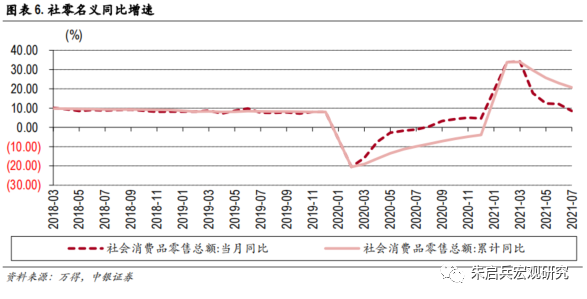

7月社零同比8.5%,两年平均增速3.6%。7月汽车消费增速下降1.8%,除汽车以外的消费品零售额增长9.7%。

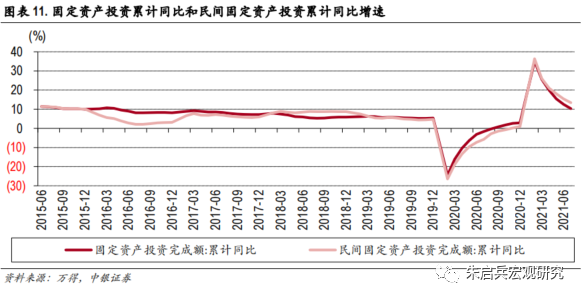

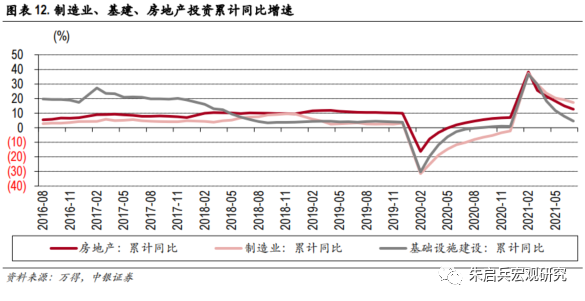

1-7月固定资产投资增速10.3%,比2019年1-7月份增长8.7%,两年平均增速为4.3%,其中1-7月民间固定资产投资增速13.4%。制造业投资1-7月累计同比增长17.3%,基建投资累计同比增长4.6%,地产投资累计同比增长12.7%。7月基建固投增速当月同比下降10.5%,房地产投资增速下滑至1.4%,制造业当月同比增速9.1%。

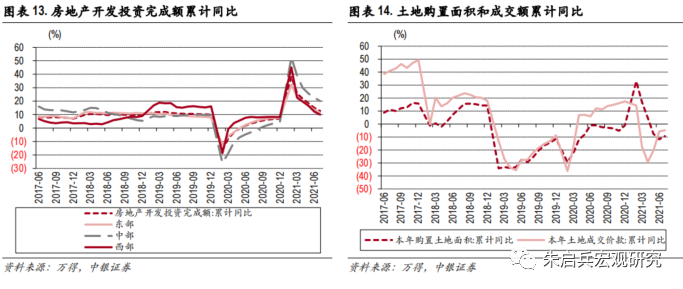

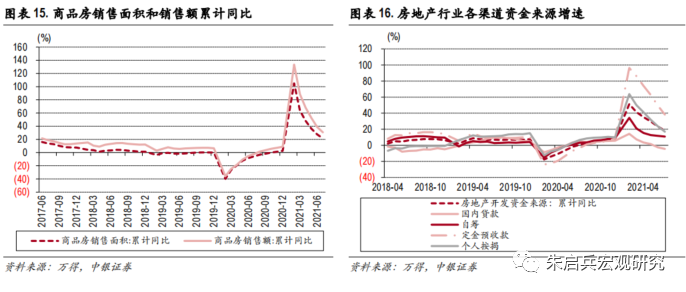

1-7月土地购置面积累计同比分别下降9.3%,土地成交价款下降4.8%。新开工面积累计同比下降0.9%。7月当中商品房销售、定金预收、个人按揭都出现了明显下行,商品房销售收紧将明显对房地产公司自筹资金能力形成考验。

7月经济数据整体走弱。7月经济数据全面低于预期,工业增加值走弱当中既有原材料价格上涨的影响也有局部地区洪涝灾害的影响,社零增速环比6月负增长有此前电商促销对消费能力挤出的影响也有多省疫情反弹的影响,固定资产投资增速下滑当中主要受到基建投资和房地产投资快速下行的影响。整体来看,内需恢复偏弱,消费方面,疫情对服务型消费的抑制可能延续至8月和9月,商品消费的价格弹性依然较高,下次环比增速大幅上升可能在9月;投资方面,地方政府债发行仍可能集中在三季度放量,但落地到实物的时间可能有所延后,房地产投资继续受到政策调控和资金来源的限制。考虑到7月PMI指数已经出现走弱迹象,且其中中小企业PMI指数下滑明显,不排除接下来市场出于对供求走弱,下调全年经济增长预期的情况。

三季度的经济风险,来自全球复苏不达预期。今年夏末秋初,新冠疫情的发展演变将第二次主导全球经济形势的变化,此次新冠的影响将从三个方面展开:一是全球新冠疫苗接种率差异较大,新冠变异病毒扩散影响就业恢复水平,进而影响居民收入和消费能力以及企业生产能力释放,二是以美国为代表的大规模财政刺激计划,推升国际大宗原材料价格,后果是企业经营困难或通胀向下游消费品传导,三是美联储货币政策仍有摇摆的时间,如果美联储预判大规模财政刺激计划带动美国经济复苏前景向好而收紧货币政策,则国际资本回流美元资产,新兴市场受损。从我国领先全球经济复苏的情况来看,三季度全球经济复苏不及预期的可能性较大,7月中旬我国已经实施了一次全面降准,在内需恢复放缓的情况下如果三季度外需也出现放缓迹象,则不排除货币政策有进一步放松的可能。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

工业增加值环比走低

7月工业增加值增速低于市场预期。7月工业增加值同比增速6.4%,低于市场预期的7.9%,两年平均增长5.6%,较6月下降0.9个百分点。7月工业增加值同比增速出现比较明显的回落,一定程度上受到国内局部地区疫情反弹和洪涝灾害的影响。

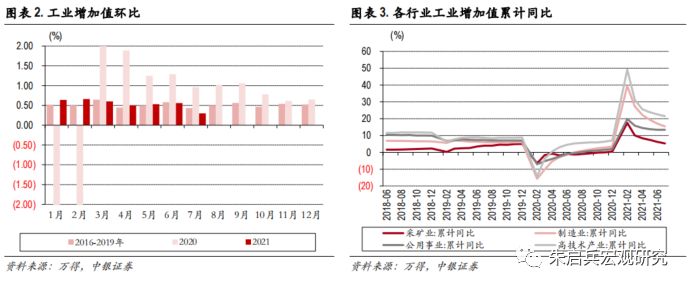

7月环比增速明显偏弱。从环比增速来看,7月工业增加值环比增长0.3%,增速较6月下降0.26个百分点,较历史同期平均水平低0.13个百分点。从行业分类来看,1-7月采矿业工业增加值累计同比增速5.3%,制造业累计同比增速15.4%,公用事业累计同比增速13.4%,高技术产业累计同比增速21.5%,1-7月制造业和高基数产业工业增加值累计同比增速下行的幅度较大,但绝对增速依然保持领先,从当月同比增速看,公共事业增速较6月上行1.6个百分点。从企业类型来看,1-7月私企工业增加值同比增长16.3%,国企工业增加值同比增速11.2%,股份制企业同比增速14.4%,外企增长14.9%,其中国企当月工业增加值同比增速较6月上升1.8个百分点,但私企增加值较6月下降了4.1个百分点。7月工业增加值环比增速较6月下行符合历史数据月度规律,但今年7月工业增加值环比下行幅度较大,预计有两方面原因,一是受到疫情和洪涝灾害的影响,二是国内供给端本身已经恢复到基本接近均衡水平,但是原材料价格持续上行对企业盈利能力和生产造成了明显负面影响,特别是中小企业。

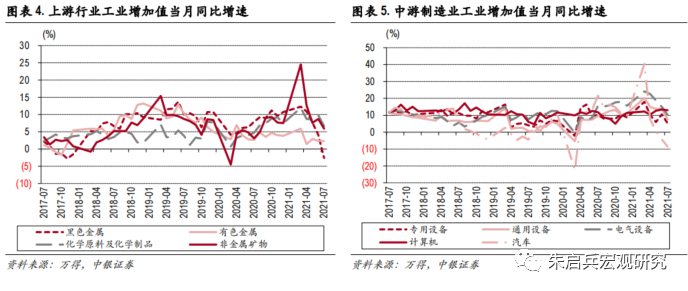

原材料供应量和价格主导了行业分化。上游行业方面,化学原料和化学制品制造业增加值累计同比增长13.4%,非金属矿物制品业增加值累计同比增长16.6%,黑色金属冶炼和压延加工业增加值累计同比增长9.2%,有色金属冶炼和压延加工业增加值累计同比增长6.9%,上游行业工业增加值累计同比增速均继续下行,从当月增速看,黑色金属当月工业增加值同比增速已经落入负增长区间。中游行业方面,通用设备制造业增加值累计同比增长21.5%,专用设备制造业增加值累计同比增长17.8%,汽车制造业增加值累计同比增长16.7%,电气机械和器材制造业增加值累计同比增长26.2%,计算机、通信和其他电子设备制造业增加值累计同比增长18.7%,7月中游行业的工业增加值同比增速均较6月出现不同程度的下滑,幅度较小的是计算机下滑0.4个百分点,幅度较大的是通用设备下滑6.3个百分点,需要关注的是,汽车行业当月工业增加值同比增速连续两个月同比负增长。下游行业工业增加值累计同比增速继续分化,食品制造业增加值累计同比增长9.1%,纺织业增加值累计同比增长6.6%,医药制造业增加值累计同比增长29.3%,其中医药当月同比增速回落7.2个百分点但仍维持25.3%的高增速,纺织行业增加值增速较6月上行0.3个百分点但仍同比负增长。7月原材料对制造业工业增加值的影响继续放大,受芯片供应短缺影响,汽车行业连续两个月工业增加值同比负增长,受政策保供稳价影响,上游行业工业增加值回落幅度较大。

7月消费快速回落

7月社零明显低于预期。7月社零同比增速8.5%,大幅低于市场预期的11.6%,比2019年7月份增长7.2%,两年平均增速为3.6%。其中,除汽车以外的消费品零售额增长9.7%。扣除价格因素,2021年7月份社会消费品零售总额实际增长6.4%。7月社零表现明显偏低,历史规律显示,6月-12月期间是社零环比稳定高增长时期,但今年7月社零环比较6月大幅下降且落入负增长区间,我们认为主要有两个原因,一是部分地区疫情反弹影响服务性消费,二是汽车消费同比增速落入负增长区间,对社零整体的拖累较大。

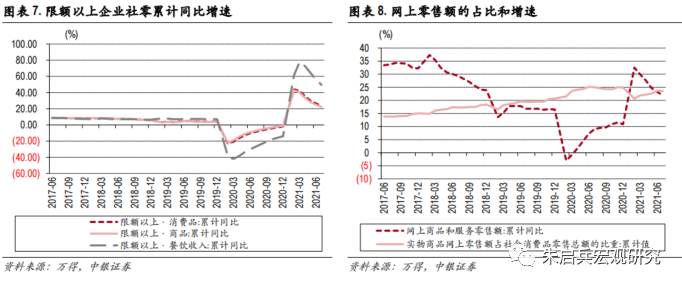

限额以上商品消费增速下行幅度较大。1-7月限额以上企业消费品零售总额累计同比增速23.6%,其中商品零售总额同比增速为22.2%,餐饮收入总额同比增速49.6%,7月限额以上消费增速回落速度更快,特别是限额以上商品当月同比增速已经低于整体商品消费增速0.1个百分点。1-7月网上零售额占比为28.8%,较1-6月持平,网上商品和服务零售额累计同比增速为21.9%,增速较1-6月下行1.3个百分点,考虑到6月社零数据中有电商促销的影响,因此可能对7月商品消费数据造成一定挤出。从城乡消费增速来看,7月乡村的消费增速8.8%,较6月下降3.7个百分点,城镇消费同比增速8.4%,较6月下降3.6个百分点。7月餐饮行业收入增速14.3%,较6月下降5.9个百分点,商品销售收入增速7.8%,较6月下降3.4个百分点。7月社零环比增速负增长、限额以上消费增速快速回落、网上消费同比增速明显回落,依然符合居民消费的价格弹性被放大的规律,但消费表现明显弱于预期,市场可能对内需恢复的预期进行下调。

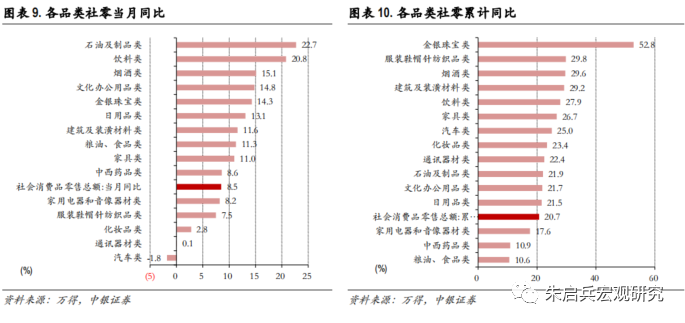

暑假期间出行需求有所上升。从同比增速来看,7月限额以上企业商品零售总额同比增速7.7%,同比增速较高的细分行业包括石油制品、饮料、烟酒等,增速较低的包括汽车、通讯器材、化妆品等。与6月相比,增速下行较多的消费品包括通讯器材、金银珠宝、文化办公用品、化妆品等,较6月增速上行的包括石油制品和中西药品。房地产后周期中,建筑装潢的消费增速继续大幅回落,但家电和家具的消费增速相对保持平稳。1-7月各品类消费品中累计同比增速最高的是金银珠宝、服装鞋帽、烟酒等,增速较低的依然是粮油食品、中西药品和家用电器等。7月石油制品的当月消费和累计消费增速都有所上升,表明暑假期间出行需求明显上升,但预计受到局部地区新冠疫情的影响,8月出行需求可能有所下行。

固定资产投资受房地产和基建拖累明显

固投环比增速连续四个月走弱。1-7月固定资产投资增速为10.3%,比2019年1-7月份增长8.7%,两年平均增速为4.3%,其中1-7月民间固定资产投资增速13.4%。7月固投同比增速继续下行趋势,但环比增速连续四个月走弱,明显低于市场预期,主要是受到房地产和基建投资增速下行的拖累。

基建投资增速明显下滑。分类别看,制造业投资1-7月累计同比增长17.3%,基建投资累计同比增长4.6%,地产投资累计同比增长12.7%。从产业分类来看,第一产业累计同比增长21.8%,第二产业累计同比增长14.4%,第三产业累计同比增长8.2%;从地区来看,东部累计同比增长9.4%,中部增长18.9%,西部增长8.7%,东北增长9.6%;从企业类型来看,内资企业累计同比增长10.2%,国企同比增长7.1%,外资企业增长8.4%。7月基建固投增速当月同比下降10.5%,房地产投资增速下滑至1.4%,制造业当月同比增速9.1%维持在较高水平,由于上半年财政支出增速不及预期,因此市场对三季度地方政府债发行和基建投资的预期较高,但7月基建投资增速明显低于预期,同时对房地产的限制措施没有放松,预计全年固定资产投增速可能被下调。7月制造业固定资产投资累计同比增速回落幅度仍是最小,从行业看,仅通用设备和交运设备行业固投增速较1-6月有所上升,另外专用设备和汽车行业固定资产投资增速表现略强于制造业整体。

房地产投资当月增速继续加速回落。1-7月房地产投资增速12.7%,比2019年1-7月份增长16.5%,两年平均增长8%。其中东部地区累计同比增长11.5%、中部地区累计同比增长20%、西部地区累计同比增长10%。从房地产分类来看,住宅投资增速14.9%,办公楼投资增速3.7%,商业地产投资增速2%。从土地购置面积和土地成交价款来看,1-7月累计同比分别下降9.3%和下降4.8%。1-7月房地产新开工面积累计同比下降0.9%,施工面积同比增长9%,竣工面积同比增长25.7%。土地购置面积同比增速继续负增长,考虑到1-7月剔除买地的实际投资增速仍有19.4%,增速较1-6月下降0.8个百分点,下降幅度较小,因此对后周期产业链的拉动仍在,新开工面积较1-6月大幅下降4.7个百分点且落入负增长区间,施工面积增速较6月下降1.2个百分点,表明后续房地产固定资产投资增速下行压力依然较大。

资金来源明显拖累房地产投资增速。1-7月商品房销售面积同比增长21.5%,商品房销售额累计同比增长30.7%。1-7月商品房待售面积同比增长0.3%,其中住宅面积同比下降2.9%,办公楼累计同比下降2.2%,商业地产累计同比下降1.6%。从房地产投资资金来源看,1-7月国内贷款占比12.9%,较1-6月下降0.1个百分点,定金和预付款的占比38.2%,较1-6月下降0.3个百分点,个人按揭贷款占比基本持平,自筹资金占比上升0.6个百分点。从增速看,1-7月房地产开发资金来源累计同比增速18.2%,其中国内贷款资金来源负增长4.5%,定金和预付款增速38.3%,按揭贷款资金来源增速17%。此前资金来源的限制主要来自国内贷款,但7月当中商品房销售、定金预收、个人按揭都出现了明显下行,商品房销售收紧将明显对房地产公司自筹资金能力形成考验,7月房地产固投当月同比增速已经回落至1.4%,如果房地产自筹资金渠道限制不放松,年内房地产投资增速可能落入负增长区间。

结论:内需的恢复不及预期

7月经济数据整体走弱。7月经济数据全面低于预期,工业增加值走弱当中既有原材料价格上涨的影响也有局部地区洪涝灾害的影响,社零增速环比6月负增长有此前电商促销对消费能力挤出的影响也有多省疫情反弹的影响,固定资产投资增速下滑当中主要受到基建投资和房地产投资快速下行的影响。整体来看,内需恢复偏弱,消费方面,疫情对服务型消费的抑制可能延续至8月和9月,商品消费的价格弹性依然较高,下次环比增速大幅上升可能在9月;投资方面,地方政府债发行仍可能集中在三季度放量,但落地到实物的时间可能有所延后,房地产投资继续受到政策调控和资金来源的限制。考虑到7月PMI指数已经出现走弱迹象,且其中中小企业PMI指数下滑明显,不排除接下来市场出于对供求走弱,下调全年经济增长预期的情况。

三季度的经济风险,来自全球复苏不达预期。今年夏末秋初,新冠疫情的发展演变将第二次主导全球经济形势的变化,此次新冠的影响将从三个方面展开:一是全球新冠疫苗接种率差异较大,新冠变异病毒扩散影响就业恢复水平,进而影响居民收入和消费能力以及企业生产能力释放,二是以美国为代表的大规模财政刺激计划,推升国际大宗原材料价格,后果是企业经营困难或通胀向下游消费品传导,三是美联储货币政策仍有摇摆的时间,如果美联储预判大规模财政刺激计划带动美国经济复苏前景向好而收紧货币政策,则国际资本回流美元资产,新兴市场受损。从我国领先全球经济复苏的情况来看,三季度全球经济复苏不及预期的可能性较大,7月中旬我国已经实施了一次全面降准,在内需恢复放缓的情况下如果三季度外需也出现放缓迹象,则不排除货币政策有进一步放松的可能。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

本文为中银国际证券宏观研究系列报告。中银国际证券宏观研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>