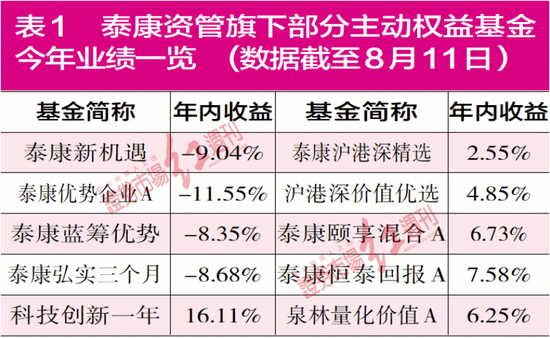

原标题 【海通策略】中美信息技术子领域对比(荀玉根、吴信坤、杨锦)

来源 股市荀策

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

核心结论:①本文对比中美信息技术领域,展望中国未来发展空间。②半导体:中美差距仍大,政策支持下半导体设备、晶圆代工领域国产替代加速。③人工智能:美国全面领先,中国局部突破,机器视觉和智能语音领域的国产企业竞争优势显现。④5G:我国5G基础设施建设初显成效,电信设备和物联网应用领域已经走在世界前列。

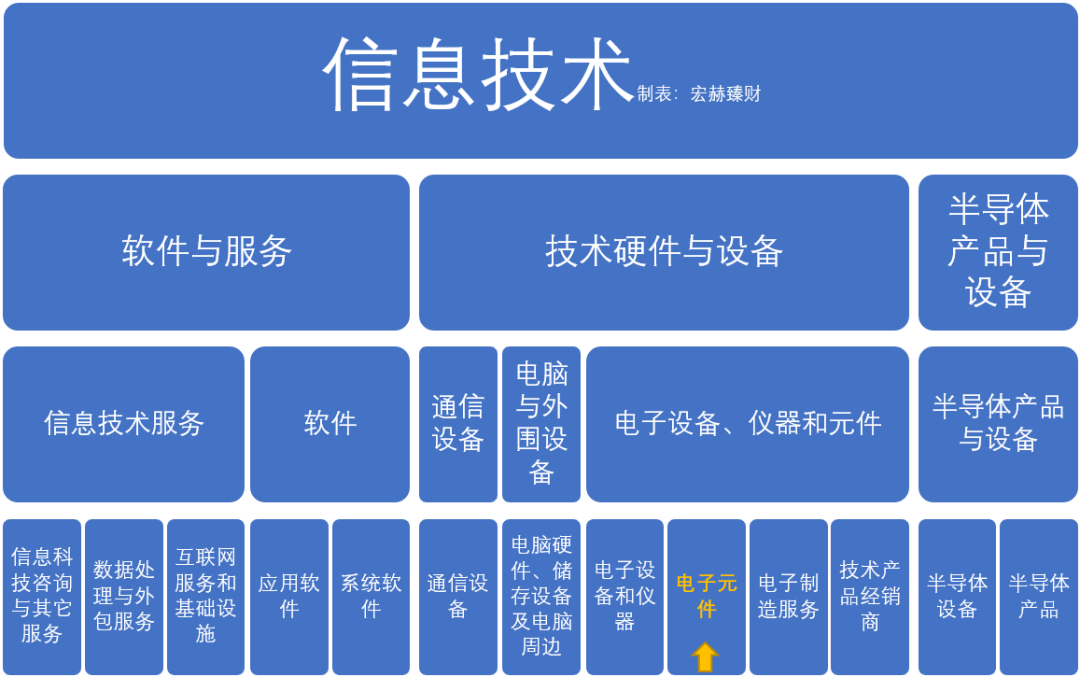

中美信息技术子领域对比

21年2月,MIT Technology Review发布了今年全球十大突破技术,我国在超高精度定位等4项技术上取得了全球领先,而美国在另外5项技术中全球领先。当前我国正处于产业结构转型升级的关键阶段,科技创新是经济转型升级的重要推动力量。我们前期报告《中美科技行业对比-20210107》对中美科技大类产业进行了对比,《中国智造系列报告1-5》从科技赋能制造业的角度,展望了智能制造的发展方向。本报告将聚焦于信息技术领域,选择半导体、人工智能、5G这三个硬科技行业,对比中美科技子领域发展情况,探寻中国科技产业未来的发展空间和方向。

1.半导体:中国差距仍大,政策推动国产替代加速

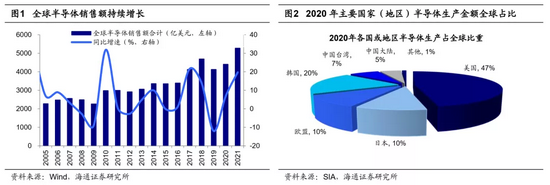

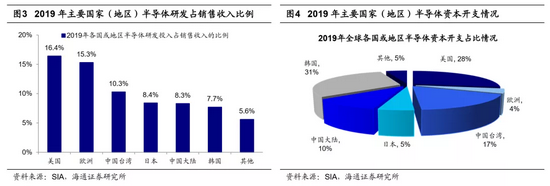

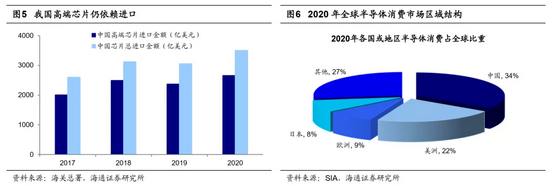

中美半导体行业差距仍大,政策支持我国半导体实现自主可控。半导体是信息技术时代诸多前沿技术的基础。过去十年,手机等便携设备的智能化需求推动半导体行业快速发展,未来在万物互联设备快速增长的推动下,半导体又将迎来下一个黄金十年。根据WSTS的数据及预测,2020年全球半导体市场规模达4400亿美元,预计21年将达5200亿美元。根据SIA的数据,美国是半导体行业的引领者:2020年美国半导体生产企业占据47%的全球市场份额,而中国大陆企业仅占5%。半导体作为技术和资本密集型行业,行业发展与研发投入、资本投入密切相关,而美国在这两项上均领先于中国:2019年美国半导体研发占销售收入的比重高达16.4%,而中国大陆仅为8.3%;在全球半导体资本开支中,美国占28%,中国大陆只占10%。虽然我国已是世界第一大半导体消费市场,2020年半导体消费占全球比重达34.4%,但我国半导体领域的核心技术依旧受制于人。美国商务部对我国半导体企业的制裁凸显了我国在半导体领域的短板,根据央视财经频道援引国务院数据,2019年我国芯片自给率仅为30%左右,并且高端芯片依赖进口,2020年高端芯片进口占芯片总进口金额的比重达76%。但我国已经把科技自立自强作为国家发展的战略支撑,我国半导体产业正逐步发展壮大。根据央视财经频道援引国务院数据显示,中国芯片自给率要在2025年达到70%;“十四五规划纲要”提出要加强集成电路领域的科技攻关;国家集成电路大基金的一期和二期总规模超3000亿元,领投了中芯国际、华虹半导体等企业,推动我国半导体产业的国产替代。

政策支持半导体实现自主可控,当前半导体需求旺盛而供给缺位。政策支持+“缺芯”催化下,半导体设备、晶圆代工等领域国产替代正当时。

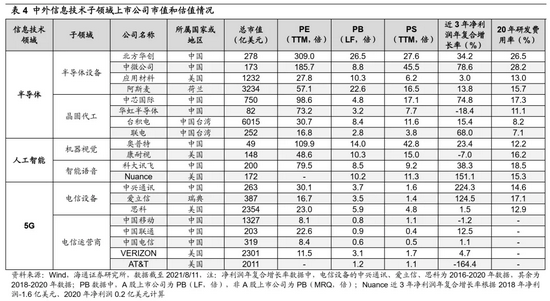

我国半导体设备中部分领域逐步国产替代。半导体设备是半导体技术迭代的基石,在半导体需求不断增长背景下,半导体设备的市场规模也不断扩大,根据SEMI的数据,2020年全球销售额达712亿美元,同比增加19%。随着半导体产能逐步向中国大陆转移,20年我国首次成为全球最大的半导体设备消费市场,销售额达187.2亿美元。半导体设备市场集中度较高,三大巨头应用材料、阿斯麦、东京电子2019年市场份额合计占比达53.9%。当前我国本土半导体设备的市占率仍不高,PVD设备、CMP设备国产化率仅10%左右,但国内干法去胶、干法蚀刻、清洗设备等领域的技术已经基本成熟,正逐步量产应用。国产半导体设备公司有望抓住市场扩张及缺货机遇,快速推进国产替代。在国内蚀刻、清洗设备市场中,北方华创、中微公司等已占据20%左右的市场份额;国内去胶设备市场已由屹唐半导体主导,市占达90%。但是在光刻机、PVD等核心设备中,世界半导体设备巨头应用材料、阿斯麦仍遥遥领先,光刻机市场中阿斯麦全球份额达75%,PVD设备市场中应用材料份额达85%。目前我国企业正加码研发投入,在技术水平上寻求追赶世界领先企业,20年北方华创、中微公司研发费用率(研发投入/营业收入)为26.5%/28.2%,高于阿斯麦和应用材料的15.7%/13.0%。从盈利能力看,我国企业正处在快速成长期,北方华创、中微公司近3年(2018-2020年,下同)净利润CAGR高达34%/79%,显著高于已经进入相对成熟阶段的应用材料(近3年净利润CAGR为3%)、阿斯麦(14%)。

晶圆代工市场中,国内企业崭露头角。半导体产业从“IDM”模式走向“Fabless+Foundry”模式,晶圆代工在产业链中的地位愈发重要。根据Gartner的预测,2021年全球晶圆代工市场规模将达904亿美元。在5G、新能源车快速应用的推动下,半导体需求将不断提升,晶圆代工的市场需求也将稳步提升。从晶圆产能所在地看,2017-20年间42%的新建晶圆厂设于中国大陆,我国产能份额占比正不断提高、21年将达5.5%。从具体公司看,2019年中国台湾的台积电占据全球晶圆代工市场54%的份额,韩国三星公司居第二位、为19%,我国的中芯国际和华虹半导体市场份额分别为5%/1%。在政策支持下,我国晶圆代工企业正缩小与世界先进水平之间的差距:深圳市“十四五纲要”也提出优化提升芯片制造生产线,加快推进中芯国际晶圆代工产线建设。中芯国际已是国内可提供28nm PolySiON和HKMG先进制程的晶圆代工企业;华虹半导体嵌入式非易失性存储器工艺技术能力和规模全球领先,IC卡芯片晶圆制造规模已是全球最大。我国晶圆代工企业正加大研发投入,向世界先进水平看齐,20年中芯国际、华虹半导体研发费用率为17.3%/11.1%,高于台积电和联电的8.2%/7.1%。从盈利能力看,国产替代和技术突破推动下,中芯国际成长性显著,近3年净利润CAGR为75%,高于台积电和联电的15/68%。

2.人工智能:中国加速追赶,多领域已开花结果

人工智能领域中,美国全面领先,中国局部突破。人工智能是利用机器学习和数据分析方法赋予机器模拟、延申和拓展类人的智能的能力。当前,全球人工智能产业体系逐渐成形、产业规模持续扩大:根据中国信息通信研究院的数据,2020年全球人工智能市场规模为1565亿美元,中国人工智能产业规模也已达3031亿元人民币。整体上看,人工智能领域当中,中美均处世界第一梯队,但美国产业布局全面领先,而中国发展速度快,在局部有所突破。从人工智能企业数量看,截至2020年11月,美国和中国分别以2257家和1454家位居前二。从专利角度看,根据AMiner.org的《中国人工智能发展报告 2011-2020》显示,过去十年全球人工智能专利申请量超52万件,中国专利申请量接近39万件,占全球总量的74.7%,是排名第二的美国的8.2倍。但在高水平研究方面,中国仍需加强,过去十年中,美国共发表33255篇人工智能领域高水平论文、位居第一,中国为22686篇。在产业链和产业生态方面,美国底层理论积累时间长,面向全产业投资,投资领域遍及基础层、技术层和应用层。我国在底层基础和理论积累时间尚短,软件和算法等基础层领域比较薄弱。根据中国电子协会的数据及预测,我国基础层规模年增长率在20%左右,低于全球30%的年增长率,但我国技术层和应用层领域已经走在世界前端,2018-2022年技术层和应用层规模的复合增速预计分别为35.1%/39.6%,高于全球的25.6%/33.5%。

从具体子领域看,中美均在应用技术层面的机器视觉和智能语音发力,中国企业的机器视觉和智能语音技术逐渐成熟,商业化落地能力强,在多个领域实现了技术渗透,头部企业竞争优势显著。

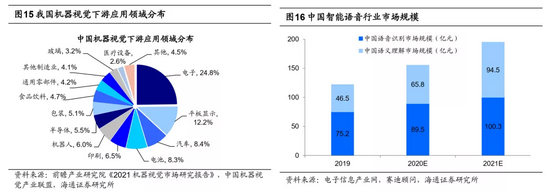

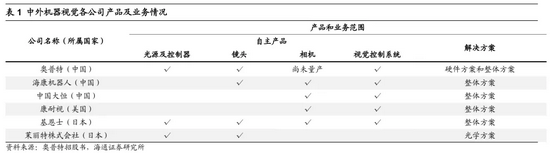

我国机器视觉企业技术水平不断提升,向整体方案进军。机器视觉率先应用在基础科学和技术水平都领先的欧美日等发达地区,我国机器视觉行业从代理国外机器视觉产品开始,目前取得了一定的成绩和规模,根据前瞻产业研究院的数据,2019年中国机器视觉企业的销售额为103亿人民币,预计2025年将达到275亿元。智能化需求的提升使得终端客户使用机器视觉进行识别、检测、分拣等的意愿逐步增强,中国从事电子及半导体、汽车制造、安防、医疗、食品及金融等各个机器视觉相关领域的企业已有近百家,但在研发技术实力、市场竞争力上较国际品牌产品仍有差距。从专利、研发角度看,美国企业保持领先,国内企业快速追赶。根据奥普特招股说明书的数据,截至 2019 年底,美国企业康耐视在全球范围内拥有686项专利,在全球范围内还有514项专利正在申请中。截至2020年6月,我国企业奥普特拥有专利权151项、软件著作权47项,与康耐视相比数量差距明显;康耐视20年研发费用率为16.2%,高于奥普特的12.2%。从产品看,从产品看,康耐视占据中高端市场优势地位,擅长整体方案。奥普特作为业务规模前五中唯一一个以生产销售自主机器视觉核心软硬件为主的企业,立足光源领域,并拓展全产品线,未来有望成为整体方案的龙头。盈利能力上,我国企业的成长性已经显现,奥普特近3年净利润CAGR为23%,美国企业康耐视为-7%。

中美引领智能语音行业快速发展,应用端多场景落地。智能语音即声音信息在人机间的交互模拟。智能语音在我国市场发展迅速,根据赛迪的预测,中国智能语音市场将保持高于25%的增长速度,2021年市场规模将达到195亿元。同时,智能语音技术应用场景多元,在消费级市场中,智能可穿戴设备、智能音箱和智能车载快速应用;企业级市场中,智慧教育、智慧医疗、智能客服、智能政法等需求正在逐步释放。从全球市场的市占率看,美国企业处于领先地位,根据前瞻产业研究院数据,美国企业Nuance、谷歌、苹果、微软位列前四,共占据了83.5%的市场份额,我国企业科大讯飞为4.5%、位列第五。从国内市场看,根据零壹财经援引零壹智库的数据,科大讯飞市占率已超60%。从技术上看,中美企业均处于世界第一梯队,根据前瞻产业研究院的数据,谷歌,科大讯飞等主流平台智能语音识别准确率均在96%以上。美国企业Nuance是著名的语音和图像解决方案提供商,在业务上以智慧医疗为重点。我国科大讯飞在技术上不断更新迭代,根据科大讯飞2020年年报数据,截至20年末,讯飞开放平台已对外开放396项AI能力及方案,在教育、医疗、办公和智慧城市等多个领域实现应用落地。从研发投入看,科大讯飞已经领先,20年科大讯飞研发费用率为18.5%,高于Nuance 15.3%。盈利能力方面,科大讯飞近3年净利润CAGR为38%,Nuance为151.1%(根据Nuance的2018年净利润-1.6亿美元、2020年净利润0.2亿美元计算)。

3.5G:中国全面领先,实现技术赋能产业

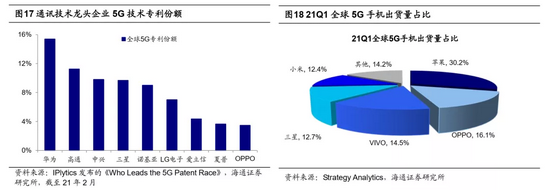

我国5G发展规模与速度远超美国,但部分核心技术与器件仍受制于人。5G通信具有“高带宽、高容量、低延时”的特点, 将推动生产生活进入万物互联的新场景。5G基础设施建设上,我国处于全球领先地位,根据物联网世界援引工信部数据,截至21年6月,我国开通5G基站96.1万个,占据全球5G基站数量的70%,5G终端连接数达到3.65亿,而美国在5G基础建设方面发展落后于我国,根据腾讯网新闻数据,截至20年12月,5G基站建设数量约为10万个。中国在5G速度方面也遥遥领先,根据中国联通2020年年报数据,中国联通已经提前实现 5G 独立组网商用,5G 用户下行速率达到全球运营商最高水平。除了基础设施建设外,我国企业的5G专利和手机出货量份额也走在世界前列:根据IPlytics的数据,截至21年2月,华为5G专利份额占比达15.4%,高于高通的11.2%;21Q1我国5G手机品牌OPPO、VIVO、小米出货量占全球比重为42.9%,高于苹果的30.2%。但我国在核心技术与器件上仍受制于人:美国拥有如苹果、谷歌信息技术巨头几乎垄断全球操作系统市场,在5G价值链研发环节拥有巨大优势。此外,5G核心器件中我国射频前端器件依赖进口、高频器件缺乏自主知识产权等问题仍待解决。

我国5G基础设施建设初显成效,5G的终端设备的渗透率不断提升,在电信设备和物联网应用领域中,我国企业已经走在世界前列。

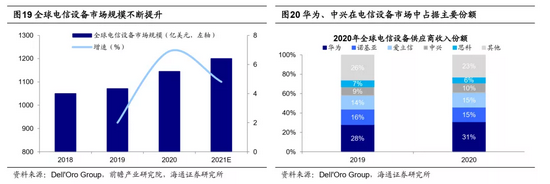

我国电信设备领域企业已经全球领先。新一轮科技革命由5G引领,5G商用逐渐加速,推动全球电信设备市场不断扩容。根据Dell‘OroGroup的数据显示,2020年全球电信设备市场规模达到1145亿美元,预计21年将超过1200亿美元。全球电信设备市场竞争方面,尽管美国对我国相关企业实施了贸易限制,但华为和中兴在20年全球电信设备市场的份额均有所增加。20年华为全球电信设备市场份额为31%、较2019年增加3个百分点,中兴市场份额为10%、较2019年增加1个百分点。华为、中兴两家中国企业占据全球40%以上份额,而国外诺基亚、爱立信、思科与Ciena四家企业合计份额为39%。根据IT之家、飞象网援引Omdia的数据,2021年一季度5GNR(全球性5G标准)的发货量方面,华为、中兴分列一、二名,爱立信、诺基亚分列第三、第四。在5GNR的收入排名上,华为依然占据首位,爱立信排名第二,其中,中兴通讯表现亮眼,其5GNR收入从去年同期的5.8%大幅度上升到16.4%,一举跻身前三强。从研发费用率看,中外企业差距不大,华为、中兴通讯分别为15.9%/14.6%,思科、爱立信分别为12.9%/17.1%。但中兴通讯盈利能力更强,近5年(2016-2020年)净利润CAGR达224%,高于思科、爱立信的2%、125%。

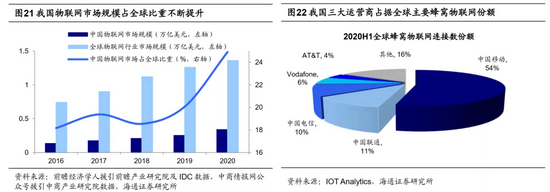

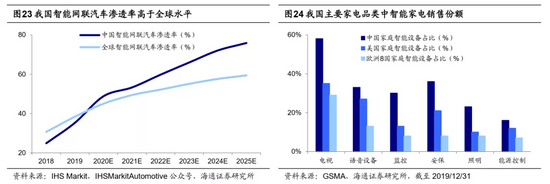

5G技术成熟推动物联网场景落地,我国运营商已全球领先。5G技术和基础设施建设的成熟将加速万物互联时代的到来,物联网市场快速增长,根据 IOT Analytics官网的数据,2019年全球物联网连接数已经超过非物联网连接数,预计2025年物联网连接数将达到309亿个。我国物联网市场正不断增长,根据产业信息网数据,2020年我国物联网市场规模有望达到22079亿元。蜂窝物联网连接数方面,我国三大通信运营商已是全球蜂窝物联网连接市场的领导者,IoT Analytics的数据显示,2020H1中国电信、中国联通、中国移动占全球蜂窝物联网连接的75%,而国外企业Vodafone和AT&T合计份额仅为10%。从物联网的产业应用看,我国智能汽车、智能家电等领域也已走在世界前列:根据IHSMarkit的预测,中国搭载智能网联功能的汽车市场规模预计将在未来持续增长,并在2025年超过75%,高于全球水平;家庭智能设备中,我国电视、语音设备、照明、能源控制等多个领域的智能设备占比均高于欧美国家。从利润增速数据看,我国运营商中国联通、中国电信、中国移动近3年净利润CAGR分别为12.5%/1.1%/-1.2%,而国外企业Verizon为4.7%、AT&T处于亏损状态。

综上,从中美信息技术各子领域的对比来看,我国半导体设备、晶圆代工领域技术水平较世界先进水平尚有差距,但国产替代和“缺芯”推动下,国内企业正逐步追赶世界领先企业。人工智能领域中,我国基础层积累较为薄弱,但技术、应用层中,我国机器视觉、智能语音领域企业已经具备一定竞争优势。5G领域中,我国发展规模与速度远超美国,电信设备和运营商企业已经走在世界前列。

风险提示:新技术发展和应用速度低于预期,科技创新带来技术迭代更新,贸易冲突导致全球科技供应链受阻。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>