今日兴料

上周市场回顾:A股上涨,上游周期和金融地产表现较优

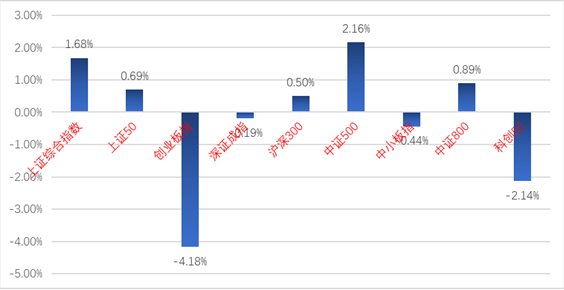

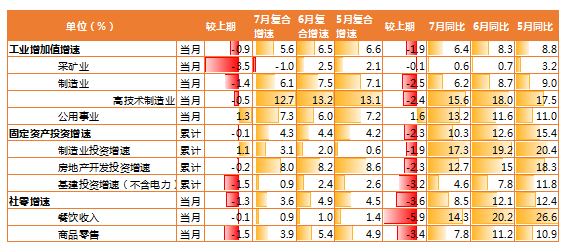

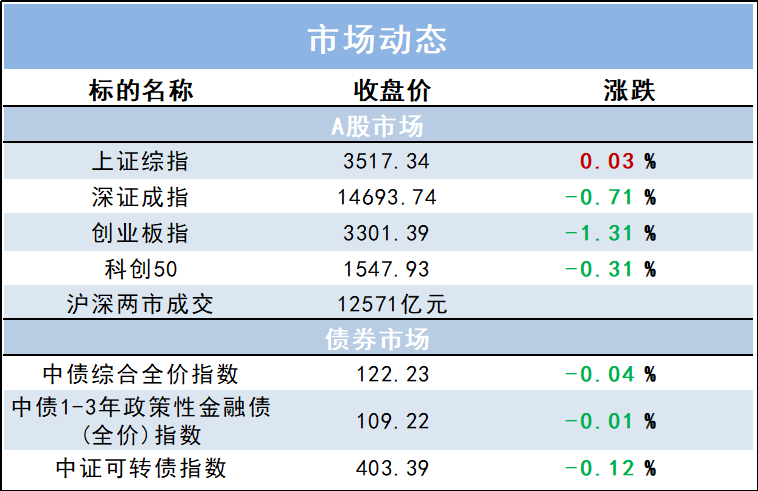

上周A股震荡上行,多个行业和板块表现突出。受地产销售回升、建筑用钢成交量和水泥出货率上涨影响,煤炭和基础化工等上游周期行业、金融地产行业表现较优。此外,8 月上旬部分车企高温假较为集中,叠加芯片短缺影响仍在延续,使得厂商产销相对平淡,电力设备及新能源等行业表现有所回落。具体来看,截至8月13日,上证综指收于3516.30点,全周上涨1.68%;深证成指收于14799.03点,全周下跌0.19%。风格方面,价值优于成长。成交量方面,上周A股沪深两市共成交6.48 万亿元,成交量较前周减少约2559 亿元。行业方面,表现居前的为煤炭、基础化工、钢铁、房地产和银行,表现靠后的行业为电力设备及新能源、电子、通信、医药和计算机。

债市震荡收跌,隐含税率续降。上周,央行资金净投放为零,利率中枢大幅上行,资金面边际收紧,预计存单利率波动加剧,短期利率易上难下。具体来看,截至8月13日,1年期国债收益率环比上行7BP 至2.22%,10年期国债收益率环比上行7BP至2.88%;1年期国开债收益率环比上行6BP至2.27%,10年期国开债收益率环比上行4BP 至3.22%。信用债方面,盐湖股份破产重整后复牌上市,被动选择“债转股”的国有大行收益可观。主要指数中,上周中债总净价指数下跌0.30%,中债国债总净价指数下跌0.41%,中债金融债总净价指数下跌0.19%,中债企业债总净价指数下跌0.02%。转债方面,上周中证转债指数上涨1.11%。

(内容来源:海通证券)

市场综述

周一(8月16日),沪深两市低开后走势分化,锂电产业链下跌;主板则在消费蓝筹和大金融板块抵御下红盘震荡。午后氢能源概念再度井喷,成为目前市场除次新外唯一有持续性的题材。

财经资讯

1.【中国证券报】政策密集发布,多地自贸区“十四五”发展路线明晰。多个自贸试验区日前公布“十四五”发展规划,追求更高水平对外开放成为关键词。业内人士认为,自贸试验区是我国对外开放的新高地,未来改革发展重点是通过进一步压缩外商投资准入负面清单、加大制度创新等路径,释放更多制度红利,推动更高水平制度型开放。

2.【证券日报】全国碳市场运行“满月”活跃度待进一步提升。今日,全国碳排放权交易市场(以下简称“全国碳市场”)满月。上海环交所数据显示,截至8月13日,全国碳市场碳排放配额(CEA)累计成交量651.88万吨,累计成交额3.29亿元。8月13日,CEA收盘价为54元/吨,较首日开盘价上涨12.5%,较首日收盘价上涨5.41%。

兴业优品

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。

以上信息仅供参考,不作为任何法律文件。如需购买相关基金产品,请关注投资者适当性管理相关规定,提前做好风险测评,并根据自身的风险承受能力购买与之相匹配的风险等级的基金产品。