原标题 专家咨询一小时千元起步,凯盛融英靠“知识付费”年赚6亿赴港上市,IPO前夕多名股东退出

来源猫财经

这家靠“知识付费”赚钱的公司即将赴港上市。

近日,凯盛融英信息科技(上海)股份有限公司(以下简称“凯盛融英”)向港交所递交了招股书。据了解,此次募集资金除了将用于扩张业务营运及能力外,还将用于发展公司的研究能力,改善信息系统及信息技术基础设施等。

凯盛融英成立于2008年,是一家行业专家投资咨询服务商,主要为金融机构、咨询公司等提供专家知识共享服务,公司总部位于上海,在北京、苏州、深圳、香港及纽约市设立分支机构。根据弗若斯特沙利文,按收入计,2020年凯盛融英是中国最大的行业专家知识信息服务供应商,市场份额约为33%。

值得一提的是,赴港上市并非凯盛融英的第一选择,此前公司曾计划于A股上市。2020年4月,凯盛融英与中金公司签署上市辅导协议,并且凯盛融英分别在2020年6月、2021年2月先后完成两期上市辅导。

不过,辅导期间,凯盛融英曾多次发生股权变更。2021年8月初,中国证监会国际部就对凯盛融英拟赴港上市出具了反馈意见,其中就包括补充说明历次增资和转让的价格以及定价依据、合规性以及是否履行了必要的程序等。

咨询费每小时千元,

客户平均花费约50万

招股书显示,凯盛融英的业务包括提供专家访谈服务、研究服务及会议服务。其中,专家访谈业务为公司的核心业务,营收占比超八成。

从业务模式上看,凯盛融英服务在于透过专家网络为客户提供专业的行业知识,显然专家网络是支撑其业务不断扩张的核心。2018年到2021年3月31日期间,凯盛融英的专家网络增长迅速,从23万名成员增加至36万名,其中,专家网络成员覆盖广泛更是包括消费及零售、医疗健康、TMT、咨询服务、汽车及金融等行业。

与此同时,2018年至2021年一季度,凯盛融英的专家向客户提供的服务分别约为9.5万小时、12万小时、15万小时及4.6万小时。值得一提的是,同时期内,公司支付给行业专家的费用分别为平均每小时1283.24元、1330.57元、1280.01元及1219.58元。也就是说,凯盛融英的专家咨询费至少是以千元每小时核算的。

即便如此,凯盛融英服务的客户数目也在近几年大幅增长,由2018年的758位增至2020年的1236位。截至2021年一季度,公司实际服务的客户数目已达1005位。与此同时,2018年至2021年一季度,每位客户的平均花费分别约为50.8万元、47.2万元、52万元及21.1万元。

IPO前夕多名股东退出,

频繁变动遭证监会关注

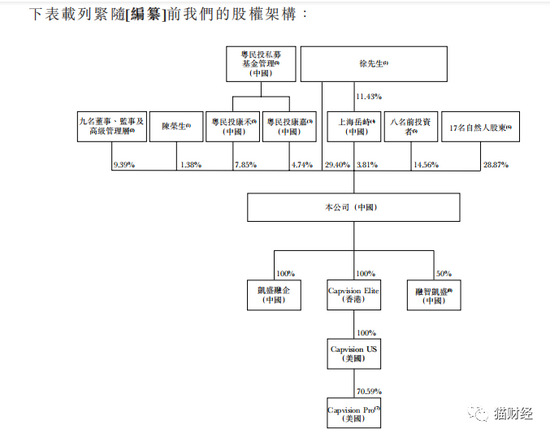

据天眼查APP显示,自成立以来,凯盛融英进行了4轮增资和股权转让。其中,2016年11月,凯盛融英获得来自隶属于天风天睿旗下的天融鼎信等公司4亿元战略投资;2018年4月,粤民投累计耗资约2.81亿元成为了凯盛融英的股东,其中,天融鼎恒、天融鼎宸分别向粤民投转让7.85%和4.74%的股权。

不过,这其中最明显的变化则是凯盛融英IPO前夕,2020年5月天风天睿将其所持约7%的股份全部转让,受让方为浙民投的两个投资实体丝路基金和平潭恒励以及千合资本等,随后天风天睿不再为凯盛融英的股东。

另外,2021年6月20日,蔡荣与徐如杰订立股权转让协议,转让0.1%股权,对价为334万元,该股权转让于2021年7月2日完成及结算,蔡荣不再为凯盛融英的股东。

截至目前,联合创始人、董事长徐如杰是凯盛融英最大股东,直接持股29.4%,同时通过控制上海岳峙持股3.81%,合计共控制公司33.21%的股份。此外,陈荣生持股1.38%,其与徐如杰为一致行动协议的订约方,合计持股34.59%,为公司控股股东。

同时,粤民投通过粤民投康禾持有凯盛融英7.85%的股份,通过粤民投康嘉持股4.74%,合计持股12.59%。

不过,对于凯盛融英的多轮股权变动,中国证监会国际部要求公司补充说明历次增资和转让的价格以及定价依据、合规性。此外,证监会还要求凯盛融英补充提供其股东及持有其股份的董事、监事等人员作出的专项承诺,承诺自公司上市交易之日起1年内不转让所持股份。

年收入超6亿,

专家成本近2亿

近年,受益于专家访谈服务收入增加,凯盛融英的业绩呈现逐年上升态势。

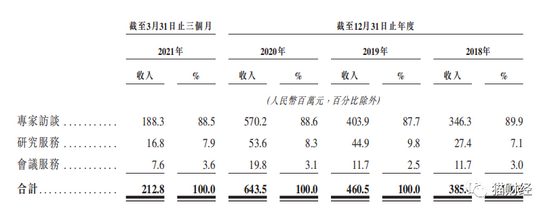

2018-2020年,凯盛融英的营业收入分别为3.85亿元、4.61亿元和6.43亿元,净利润分别为8451.1万元、9268.9万元和1.67亿元。从2018年到2020年,凯盛融英的收入与净利的年复合增长率分别达到29.2%、40.4%。截至2021年一季度,公司收入和净利润分别为2.13亿元和6835.9万元,较去年同期分别增长53.1%和46.8%。

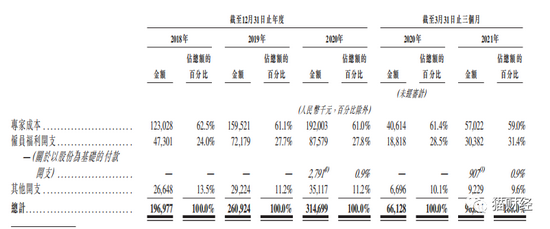

另外,从招股书可以看出,2018-2020年期间的毛利率分别为48.9%、43.3%和51.5%,可以说凯盛融英的毛利率相当不错,但是2019年公司的毛利率也还是出现了下降。

对此,凯盛融英给出的解释是,由于公司预测2020年后的市场前景向好,所以在2019年招收了更多的员工,并且提高薪资以壮大自己的知识管理团队。从而导致销售成本的提升,拉低了2019年的毛利率。

但也得益于2019年的扩张,使得专家访谈服务在2020年出现明显的上升,从2019年的4.04亿元增长至2020年的5.7亿元,涨幅达到41%。

不过,需要注意的是,由于专家访谈服务收入占到了总营收的八成以上,凯盛融英在收入结构上存在单一问题。与此同时,凯盛融英在专家方面的投入也是逐年递增。2018年至2021年一季度,公司专家成本分别为1.23亿元、1.59亿元、1.92亿元和5702万元,该费用占销售成本总额分别62.5%、61.1%、61%及59%。

然而,由于客户数量的增减变化会直接或间接影响专家访谈服务收入,可以预见,如果未来凯盛融英不能吸引或留住专家,可能会导致客户服务需求下降,从而对其经营业绩产生不利影响。于是,证监会也要求凯盛融英说明该公司的业务发展的核心竞争力以及可持续性,是否受到行业主管部门的监管,是否符合相关监管要求等。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>