研究员 董琳

报告期内,普瑞眼科虽实现收入利润双增长,但与同业公司相比经营规模上仍有一定距离。此外,该公司还存在多年零研发支出、主营业务收入增长难以持续、缺少专业医师等问题。

随着眼科医疗需求大幅增长,眼科行业已成为资本市场热门赛道,创业板也于近期迎来新的入局者。最新消息显示,成都普瑞眼科医院股份有限公司(下称普瑞眼科)首发上市申请获通过,即将登陆创业板。

普瑞眼科的前身是普瑞有限,2006年由徐旭阳与其父徐五桂共同出资设立,其中徐氏父子控制的广州鑫视康持有普瑞有限的主要股权。此后,普瑞眼科的实控人徐旭阳与广州鑫视康直接或与其他投资人共同出资设立了多家民营眼科医院。

招股书显示,2021年一季度,普瑞眼科实现营业收入3.88亿元,较2020年同期增长120.24%;同期,实现归属于母公司净利润为2898.43万元,较2020年同期的-2489.47万元同比实现增长。

同时,该公司预测2021年上半年实现销售收入8.0亿元至8.60亿元,同比增长65.21%至77.60%;预测归母净利润6600万元至7300万元,同比增长6123万元至6823万元。

《投资时报》研究员查阅该公司招股书注意到,2018年至2020年(下称报告期),普瑞眼科虽实现了收入和利润的双增长,但与同行业公司相比,经营规模上仍有一定距离。此外,该公司还存在多年来零研发支出、主营业务收入增长难以持续、缺少专业医师等问题。

针对上述情况,《投资时报》研究员电邮沟通提纲至普瑞眼科相关部门,截至发稿尚未得到该公司回复。

竞争优势不突出

普瑞眼科是一家集门诊、临床、医疗和医疗技术开发为一体的专业连锁眼科医疗机构。从经营上看,该公司采取“直营连锁”的模式,通过下属各连锁医院为眼病患者提供眼科医疗服务。

《投资时报》研究员发现,目前眼疾治疗市场竞争已愈发激烈。除有北京同仁医院、广州中山大学中山眼科中心等公立医院外,还有已登陆资本市场的爱尔眼科医院集团股份有限公司(下称爱尔眼科,300015.SZ)、过会不久的华厦眼科医院集团股份有限公司(下称华厦眼科),以及递交了上市申请的辽宁何氏眼科医院集团股份有限公司(下称何氏眼科)这样与普瑞眼科模式类似的同行企业,而同一赛道上,普瑞眼科行业竞争优势并不突显。

报告期内,普瑞眼科营业收入分别实现10.16亿元、11.93亿元和13.62亿元;归属于母公司所有者的净利润分别为0.31亿元、0.49亿元和1.09亿元,2019年及2020年净利润分别同比增长56.60%、122.00%。

从数据来看,尽管普瑞眼科近三年增长速度较快,净利润实现了超3倍的高增长,但是从盈利规模上来看,该公司处于行业中下游位置,与行业龙头企业仍有一定差距。

数据显示,2020年,爱尔眼科实现营业收入119.12亿元,盈利17.24亿元;华厦眼科实现营收25.15亿元,盈利3.21亿元;何氏眼科实现营收8.38亿元,盈利1.00亿元。可以发现,该公司的利润规模与何氏眼科接近,远低于爱尔眼科。

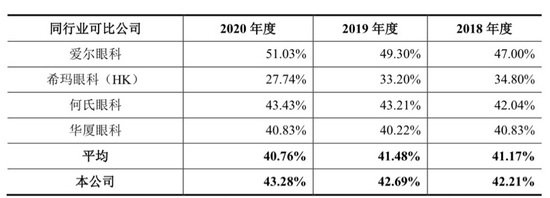

另外,报告期内,普瑞眼科主营业务毛利率约为42.21%、42.69%、43.28%,较同期爱尔眼科的毛利率低了5至8个百分点,和何氏眼科接近,高于希玛眼科和华厦眼科。

值得注意的是,该公司净利率在行业内垫底。报告期内,普瑞眼科净利率分别为3.08%、4.11%和8.00%,同期爱尔眼科净利率为13.31%、14.33%、15.76%;华厦眼科为6.41%、7.43%、12.78%;何氏眼科为9.15%、10.81%和11.95%。

普瑞眼科与同业公司的主营业务毛利率比较情况

数据来源:公司招股书

数据来源:公司招股书研发费用为零

《投资时报》研究员注意到,报告期内,普瑞眼科无研发费用支出。并且,该公司并无相关专家发表的论文、参与的科研课题、临床项目等的披露。对于这一情况的具体原因,该公司在招股书中并未做出相应说明。

与普瑞眼科不同,行业中其他企业都在研发费用支出上有所布局。2020年,爱尔眼科全年研发投入为1.64亿元,较上年增长7.84%,占营业收入比例1.38%,不管是研发费用金额还是研发费用率都是最高的。而何氏眼科和华厦眼科同期的研发费用分别为160.36万元和1979.46万元,研发费用率分别为0.19%和0.79%。

除了没有任何科研技术支撑外,普瑞眼科现有的收入增长模式也较难持续。

分业务来看,普瑞眼科目前主要的收入来自于屈光项目,虽然在超过同业公司10%广告宣传推广费率的刺激下,该公司屈光项目的手术量有所上升,但目前的民营眼科医院都已将屈光项目作为主要发展方向,在这样的竞争下,普瑞眼科在屈光项目上的获客成本持续攀升。

报告期内,该业务成本金额分别为2.05亿元、2.59亿元和3.26亿元,在主营业务成本中的占比持续加大,分别为34.93%、38.06%和42.22%。

而普瑞眼科另一个主要的收入来源白内障项目,该项目在医保控费的改革中也受到了影响。自2018年开始,该公司白内障的手术量出现了下滑情况,由2018年的59513例下降至2020年的33887例,占主营业务收入的比例也由30.63%下降到20.06%。

为了应对白内障手术量的下滑,普瑞眼科开始设法提高单个患者的医疗支出以保障白内障项目的收入。报告期内,该公司白内障手术的服务单价由2018年的5220.71元/例增加到了2020年的8046.49元/例,不到三年价格增长逾五成。

普瑞眼科白内障项目收入的具体情况

数据来源:公司招股书

数据来源:公司招股书医师短缺,离职率高

《投资时报》研究员注意到,眼科医疗服务行业是技术密集型和人力密集型行业,为客户提供高质量的眼科专业医疗服务有赖于高水平的医护团队和经营团队。

据招股书数据,截至2020年12月31日,普瑞眼科各医院、门诊部的医护人员共计1517人,占员工总数的51.25%。从学历来看,本科、硕士、博士学历人员合计为554人,占医护人数比例合计为36.51%。其中,本科学历人员为470人,占比为30.98%;博士学历人数为19人,占比为1.25%;硕士学历人数为65人,占比为4.28%;而大专学历人员合计736人,占医护人数比例为48.52%。

报告期内,该公司员工总数虽然保持稳定,但离职率偏高,分别为26%、26.08%和23.14%。从员工结构来看,2020年普瑞眼科市场人员离职率为29.49%,紧随其后的就是医护人员,离职率达21.03%。

《投资时报》研究员注意到,在离职率较高之外,普瑞眼科还聘用了大量退休人员以及多点医生补充医疗队伍。

据招股书显示,2020年普瑞眼科拥有的1517人医护人员中,有240人为退休返聘人员。同时,该公司医师中还存在多点执业的情况,截至2020年12月末,普瑞眼科共有在国家卫健委电子化注册信息系统备案的多点执业医师238人,表明这些医师将普瑞眼科作为了其他执业场所。

或许是因为医师短缺,在报告期内,普瑞眼科24条医疗机构执业规范类的处罚中,有多条是因使用无相关资质的人员从事医疗相关技术工作而遭遇到了处罚。包括使用非卫生技术人员从事医疗卫生技术工作、使用其他科室的医师在心电图报告上签字以及使用无资质的医师开具处方等。

该公司也在招股书中坦言,若未来国家关于医生多点执业的政策发生明显变化,导致公司多点执业医生无法继续执业,或相关政策对于医生多点执业给予更加严格的限制,从而降低医生进行多点执业的动力,都将会对公司经营业绩带来不利影响。