来源:尧望后势

张启尧 程鲁尧

核心观点

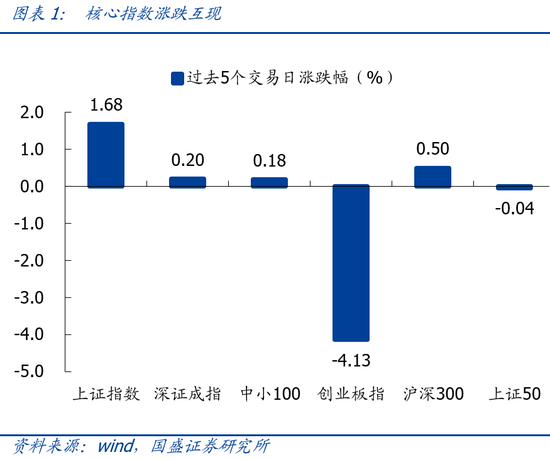

1、A股行情回顾:股指震荡,周期和金融占优

海外经济延续修复态势,国内政策保持平稳。美国7月非农好于预期,服务业高速修复;美国参议院通过1.2万亿美元基建计划,有望继续提振经济;美国7月CPI数据同比居高不下、环比低于预期,显示通胀压力不减但上行趋势放缓。我国7月进出口数据均低于预期和前值,消费类外需走弱,大宗商品涨价对进口影响弱化;7月新增社融、M2增速等金融数据偏弱,实体融资需求或有所降温。央行发布二季度货币政策执行报告,强调保持货币政策稳定性,增强前瞻性、有效性。

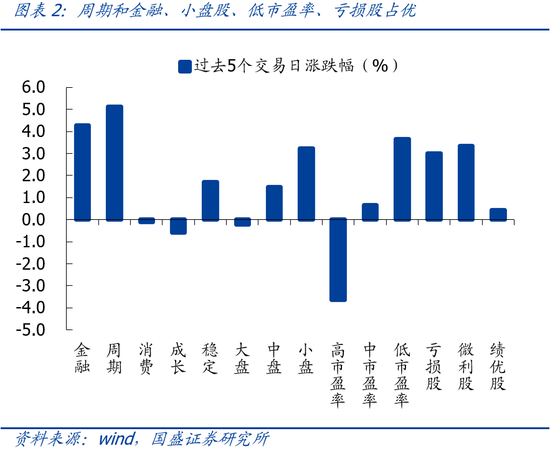

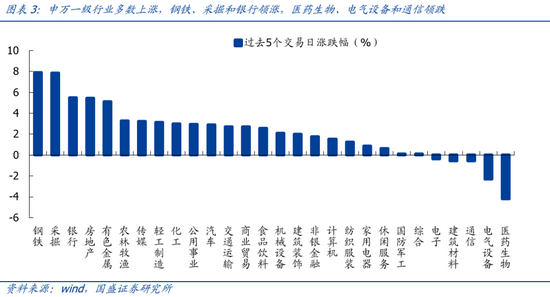

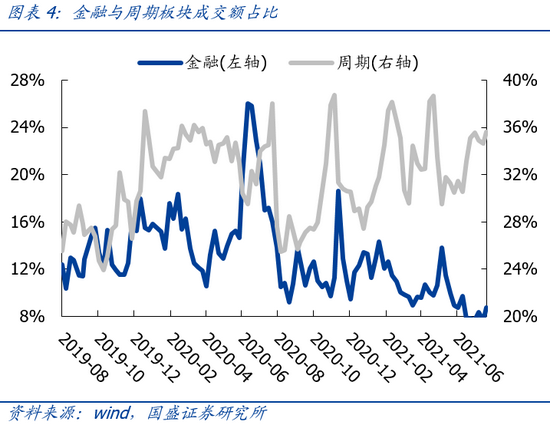

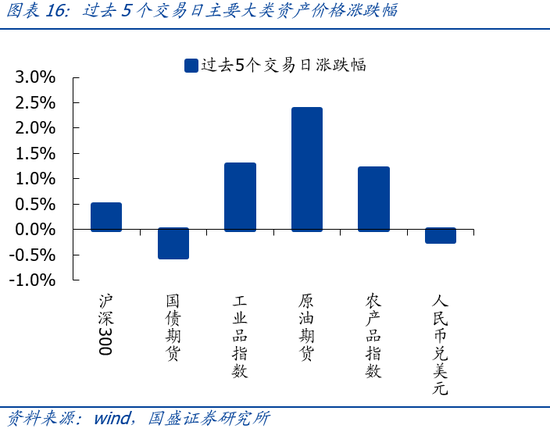

过去5个交易日A股震荡。截止至周四(8月12日)收盘,沪指收于3524.74点,上证指数、沪深300、深证成指、中小100、上证50、创业板指表现分别为1.68%、0.5%、0.2%、0.18%、-0.04%、-4.13%。申万一级行业多数上涨,钢铁、采掘和银行领涨,医药生物、电气设备和通信领跌。成交占比方面,金融、周期占比上升,消费、成长占比相应下降。

2、估值变化:全球股市估值多数上行,A股市场估值上行

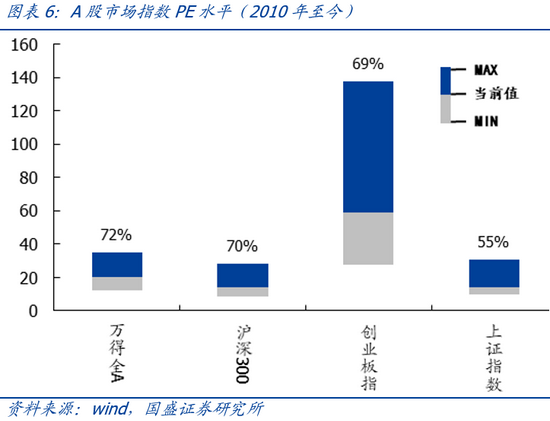

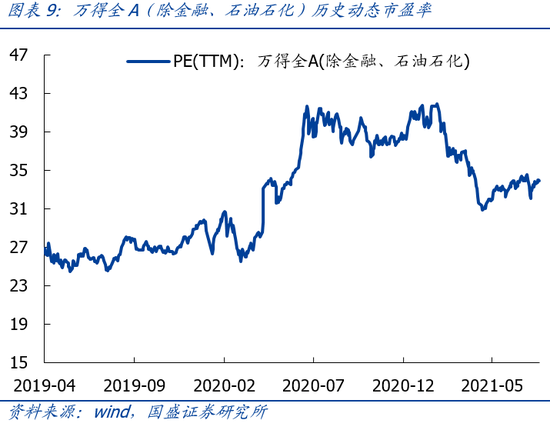

A股市场核心指数估值震荡。截至本周四(8月12日)收盘,万得全A、沪深300、创业板指和上证指数的PE估值分别是20.5、13.94、59.17和14.34,估值分位数分别是72%、70%、69%和55%。过去5个交易日,历史分位数分别变化1.8、0.9、-7.2和4.2个百分点。

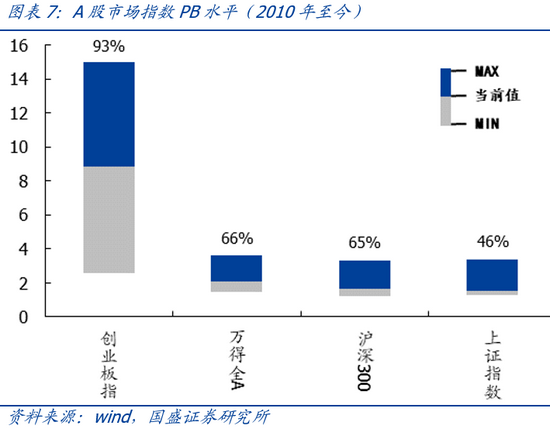

创业板估值相对沪深300指数估值下行。截止至本周四(8月12日),从相对估值来看,创业板指/沪深300的PE估值为4.25,历史分位数为51.4%,过去5个交易日历史分位数下行9.3个百分点。创业板指/沪深300的PB估值为5.27,历史分位数为95.8%,过去5个交易日历史分位数下行3.0个百分点。

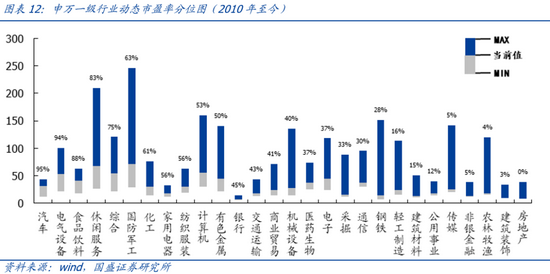

A股行业估值多数上行。截止至本周四(8月12日),PE估值历史分位数前五行业分别是汽车(95%)、电气设备(94%)、食品饮料(88%)、休闲服务(83%)、综合(75%),后五的行业分别是房地产(0%)、建筑装饰(3%)、农林牧渔(4%)、非银金融(5%)、传媒(5%)。回升前五行业是银行、采掘、化工、有色金属和机械设备,分别回升16.8、11.8、8.8、5.3、3.3个百分点;回落前五行业是医药生物、电气设备、通信、建筑材料、电子,分别回落12.1、1.1、0.9、0.5、-0.1个百分点。

全球股市估值多数上行,A股估值持续处在低位。横向来看,A股估值持续处于全球低位水平,15个全球重要指数中上证指数估值处于倒数第三。截止至本周四(8月12日)纳斯达克、澳洲标普200和印度孟买30估值靠前,分别为101.34、42.00和29.73;巴西IBOV、香港恒生和上证指数估值靠后,分别为9.77、10.90和14.34。

美股行业指数估值多数上行。截止至本周四(8月12日),PE估值分位数靠前的分别是公用事业(96%)、信息技术(95%)和电信服务(95%),靠后的行业分别是金融(47%)、材料(82%)和房地产(86%)。过去5个交易日估值分位数回落前三的行业是医疗保健、信息技术和房地产,分别回落0.2、0.9和1.7个百分点。

3、大类资产:海外风险偏好回升,人民币汇率回落

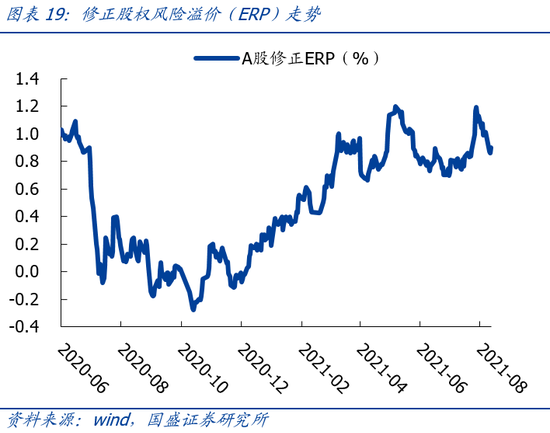

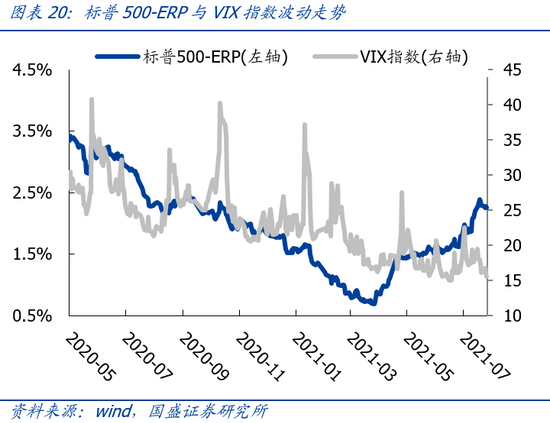

股市方面,过去5个交易日沪深300指数上涨0.50%,标普500风险溢价回落,VIX指数回落;万得全A口径下的修正风险溢价水平回落,截至周四下行至0.90。

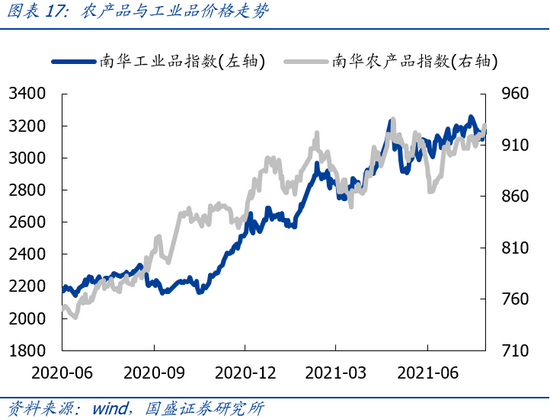

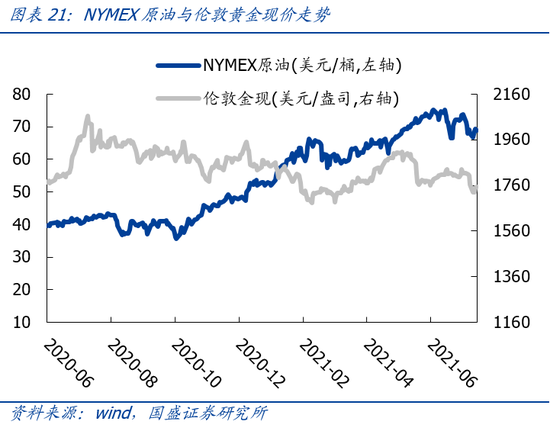

大宗商品方面,截止至周四,国内原油期货上涨2.37%;工农业产品走势同步,工业品上涨1.28%,农业品上涨1.21%;过去5个交易日NYMEX原油下跌0.27%,收于68.91美元/桶,伦敦黄金现价下跌2.84%,收于1752.39美元/盎司;

债市方面,美债长、短端利率均有所回升,十年期国债期货过去5个交易日下跌0.54%,中美利差收窄;

汇市方面,人民币汇率回落,过去5个交易日下跌0.23%,美元兑离岸人民币收于6.48。

风险提示

1、疫情超预期变化;2、美国财政货币政策超预期变化;3、国内经济和政策超预期变化。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>