私募排排网 刘丹妮

今日,A股三大指数全线翻红,锂电产业链“提锂”归来,锂矿、盐湖提锂概念涨幅居前,磷化工指、锂矿指数、锂电隔膜等指数全线爆发,宁德时代产业链全线高开,赢合科技高开8%,先导智能涨近6%。私募排排网私募调查数据却显示,相较“宁指数”看好“茅指数”投资风格后半程强化的私募占比变多了,发生了什么?

新能源永远的神到白酒大反攻,再到地产迎来久违大涨

此前,科技、新能源的暴涨其实已经让很多投资者(包括机构投资者)的心态都发生了动摇。一些长线蹲守蓝筹白马的资金也坐不住了,开始纷纷离场换车。截至2021年二季度末,宁德时代力压贵州茅台,成为二季度公募基金重仓股排名第一。作为新能源、电气设备相关领域的龙头,公募基金对其持仓的增加一定程度上体现出来,高估值并没有成为一些机构投资者对于该板块的投资立场。但成长股的投资并不是那么容易,我们也看到,最近的市场发生了一些变化。

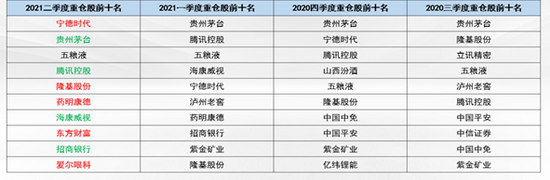

图片来源:植信研究院,公募基金近四个季度重仓股一览

举例来说,央视财经6日晚发布评论文章“缺芯”不是“炒芯”的理由,指出市场监管总局对于市场哄炒芯片的现象,应该“该出手时就出手”,次日,A股芯片板块立即降温,国科微跌逾10%、立昂微跌超7%,芯朋微、芯原股份跌逾6%。新能源板块的波动也开始加大,不乏锂电股、光伏股在单个交易日出现集体调整的情况。新能源ETF出现超过两个交易大跌超过5%的情况。

白马股在遭遇连续一个月的抛售之后,上周开始,我们看到白马股开始了回血。消费股开始出现活跃。前期受到业绩高基数、上游涨价、板块估值偏高等原因的影响,白马股纷纷深度回调,但目前来说,调整之后的估值压力明显缓解,沉寂已久的“茅指数”似乎又开始蠢蠢欲动。

另一方面,近期,被称为三傻行业的地产股迎来了久违大涨,发力狂飙,万科等龙头直奔涨停。近期地产有三大重要的消息:一是恒大要出手部分股权,有消息称,恒大旗下的恒大物业将整个售予由万科牵头的企业。二是8月6日晚间,深圳公共资源交易中心发布公告称,中止第二批集中供地的挂牌出让工作,具体出让时间另行公告。有业内人士指出,拍卖规则可能会发生重大变化。三是保利地产在上周公告控股股东和高管要增持的消息。

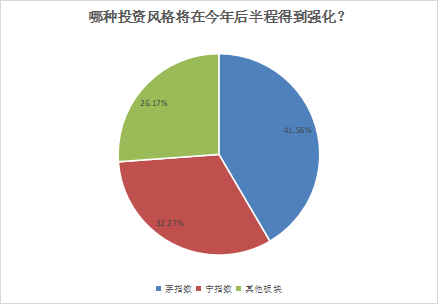

较“宁指数”,当前看好“茅指数”投资性价比的私募更多

7月社融数据公布,社会融资规模增量为10600亿,预估为1700亿,7月新增人民币贷款1.08亿,预计为1.2万亿。如何理解这个数值?

社会融资规模可以理解为金融系统向社会投的前,目的是为了促进盛产建设和投资消费。从当前的社融数据来看,接下来货币可能仍将是相对宽松的。货币是宽松还是紧缩对于无论是“茅指数”白马股投资风格还是“宁指数”成长股投资风格都尤为重要。目前的货币环境对于这两类投资风格的尚有一定的包容度。

一开始还是芯片新能源永远的神,接着白酒就来了个大反攻,随后,低位的地产股持续暴拉,茅指数、宁指数谁将是今年后半程的市场主角?

私募排排网调查数据显示,有41.56%的受访私募最为看好“茅指数”的投资风格在今年后半程的投资中的表现。持有这一观点的私募认为,经过市场调整,茅指数的风险近期反而得到了一定的释放,当前的投资性价比远高于“宁指数”代表的成长投资风格。

但也有32.27%受访私募当前仍表示看好后续“宁指数”投资风格的收益回报。比较典型的观点认为,成长行业的市场表现总是螺旋上升的,高估值、高波动是这一风格的投资常态,既然选择,就应该摒弃“追涨杀跌”的心态,后市仍然大有可为。

此外,还有26.17%的受访私募表示,以上两种风格都已经演绎到末端,他们更看好前段时间被杀跌的互联网科技等行业。

百创资本:业绩高增长若能持续,成长投资的风格仍将强化

今年表现较好的公司,主要聚集于新能源、半导体、军工行业,这些都是受益于行业持续超预期的景气度,同时政策鼓励发展,无政策扰动风险,它们的表现就较好。在外部贸易环境以及疫情的影响下,市场目前更加看重远期业绩的确定性,对于行业高景气这一因子给予更加高的权重,因此科技赛道公司相比消费和传统赛道公司表现更好,因此使得市场呈现高度成长的风格。因为科技制造行业处于行业高景气阶段。

那么这种成长投资的演绎是否能够持续下去呢?其实最终取决于行业的景气度能否持续的超预期,如果政策的推动以及下游市场需求不断超预期,市场也会不断地上调未来企业获取现金流的数值,在确定性+高增长下,市场也会愿意为标的付出溢价。如果在这种情况下显然这一趋势是很难打破的。也许最终会产生泡沫,但是行业的发展总是螺旋上升的,最终也会经历分化、去伪存真。

谢诺辰阳: “茅指数”机会大于风险

谢诺辰阳主要关注的四个方向分别是材料科学、信息科学、生命科学、新兴消费,基本都被“茅指数”和“宁指数”覆盖,这两个指数我们长期关注。“宁指数”代表科技,科技兴国是大的产业升级方向。当前时点,宁指数大部分标的估值都处于历史相对高位。一方面体现了这些产业被市场喜爱,有较好前景预期,另一方面现在部分企业的估值已经泡沫化,这些公司风险大于机会。

“茅指数”包含各行各业的代表性企业,去年的茅指数就像今天的宁指数,经过市场调整,茅指数的风险近期反而得到了一定的释放,这里面不少公司现在是机会大于风险。所以,我们对于“宁指数”和“茅指数”具体公司具体分析,坚持PE思维,聚焦投资新经济,买入非共识的正确。

华炎投资基金经理方翀:特高压、环境保护、绿色建筑、节能制造等有较大潜力

所谓茅指数和宁指数,只能说他们是当前中国经济发展壮大过程中比较具有代表性的消费类和新兴产业的一个缩影,随着国家工业水平和科技水平的提升,必然激发更多新的发展方向及新的远景目标,当然,消费是永恒的基调,但消费习惯及消费结构会在潜移默化中变化发展,未来或将催生新的消费点,所以不排除出现新的牛股。

而“碳中和”已经在路上,宁德时代也仅仅代表了新兴产业中新能源的一个细小方向而已,除了锂电池,新能源方向还有光伏、风能、核能、氢能源等;另外,比如特高压、环境保护、绿色建筑、节能制造等也是有着较大潜力的行业方向;再者,我国经济结构的全产业链优势势必给投资者带来更多的投资选择。

格雷资产董事长张可兴:最主要的机会在互联网行业龙头

目前宁指数经过短期的大幅上涨,估值较高,市场对它的预期非常乐观,甚至有的估值已经给到2060年,那这种情况下,未来表现不会特别好;同样茅指数经过2016年至今五年上涨,指数上涨10倍,很多股票上涨20倍,估值处在历史最高位的区间上限,未来的增速稳健,可能需要时间去消化它偏高的估值,即使未来估值没有下移,靠未来业绩成长赚钱,我认为估值可提升的幅度不大。

其他板块儿的机会,我认为最主要的机会,可能在于被市场和政策错杀的互联网行业,特别是互联网行业龙头股票,我们都担心整个行业的监管会辐射到除教培行业之外的其他行业,很多人把教培行业的团灭与互联网行业相提并论,但是我认为差异巨大。互联网行业大概率是被错杀的行业,我相信在不远的未来,半年到一年之内,估值会得到合理修复,展望明年和后年的业绩,会恢复到正常的速度。