市值风云

作者|beyond

流程编辑 |小白

“

做人要有梦想,万一成功上市了呢。

”

一、造玻璃瓶的高新技术企业

如果告诉你,一家生产各种玻璃瓶的企业是“高新技术企业”,你会不会难以置信?

这样的企业确实存在,如今它还要携“高新技术企业”的认定头衔向深交所主板发起冲击。

它就是才府玻璃(简称“公司”),曾于2014年12月在新三板挂牌,2017年8月摘牌。2019年公司拟登陆上交所主板,但在上会当日主动申请撤回申报材料,首发审核被取消。

外界当时猜测,这是公司面对有关粉饰财报、信息披露存在硬伤等质疑时的不自信表现。

2021年6月,公司重新提交了IPO申报材料,这次选择了深交所主板二度冲击上市。

公司成立于2009年,主营业务为日用玻璃包装容器的研发、生产与销售。

(来源:公司官网)

招股书显示,陈建刚持有公司38.3%的股份,陈平安持有公司25.9%的股份,陈建刚、陈平安和王海红通过才府控股间接持有公司28.2%的股份。

陈建刚、陈平安、王海红合计持有公司股份的比例达到92.3%。

陈平安系陈建刚的父亲,王海红系陈建刚的配偶。公司实际控制人陈平安家族合计持股比例超九成。

二度闯关的才府玻璃成色如何?之前的问题是否已经妥善解决?

实控人陈平安家族的资本盛宴,能否如愿?

二、“高新技术企业”资质存疑

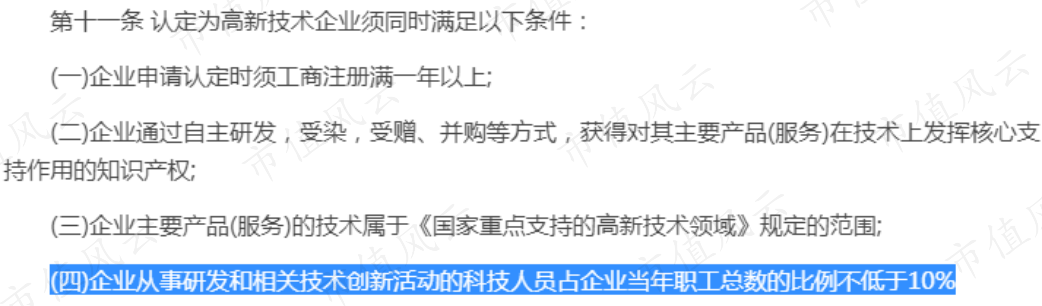

按照2016年1月1日起实施的《高新技术企业认定管理办法》(办法)第十一条规定,认定为“高新技术企业”的条件中,“企业从事研发和相关技术创新活动的科技人员占企业当年职工总数的比例不低于10%”为必要条件之一。

(来源:办法原文)

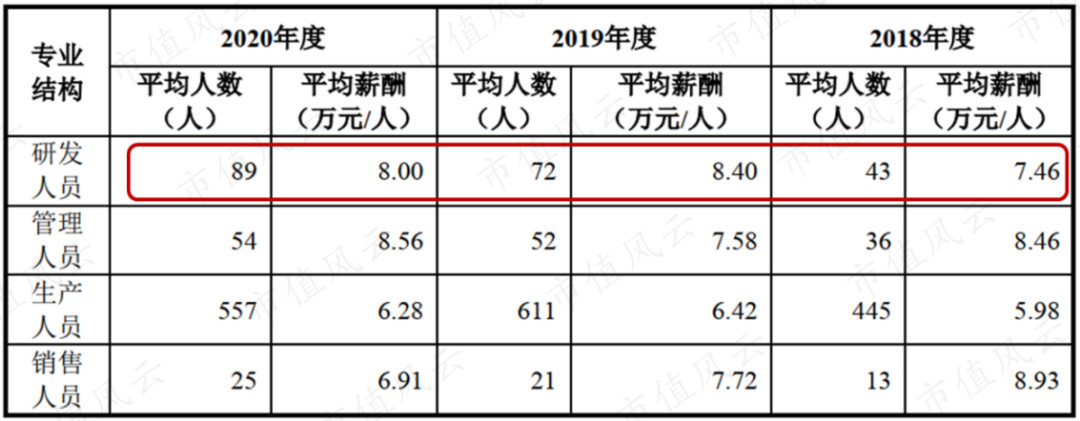

招股书披露,2018-2020年公司在册员工总数分别为721人、737人及721人。根据办法规定,公司这三年的研发人数最少分别应为73人、74人及73人。

而在公司披露的员工专业构成分类信息中明确显示,2018-2020年公司的研发人员数量分别为43人、72人及89人。

(来源:招股书)

显然2018、2019两年的研发人员数量是不符合高新技术企业认定要求的。而税收优惠信息显示,公司在2016-2018年就通过了高新技术企业认定。

同样以玻璃瓶罐产品为主营业务的山东华鹏(603021.SH)也于2019年2月继续通过了高新技术企业认定。

从研发人员占比来看,2018-2020年山东华鹏的研发人员占总人数的比例分别为16%、12%及12%,符合办法规定。

(来源:山东华鹏2020年年报)

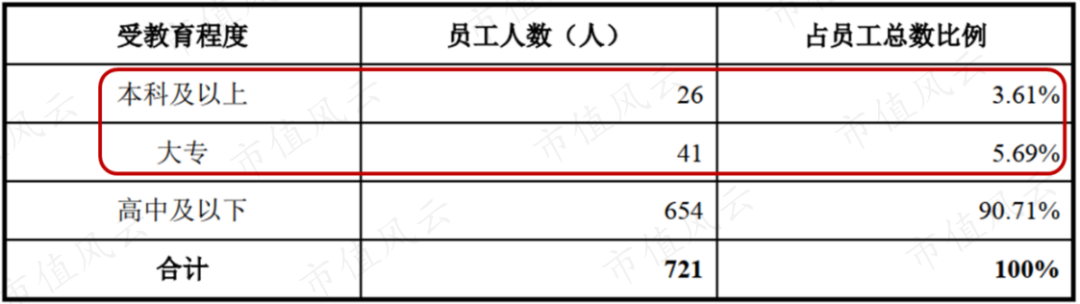

此外,从公司员工的受教育程度情况,也让人不得不怀疑公司作为高新技术企业的含金量。

截至2020年末,公司721名在册员工中,本科以上学历26名,仅占员工总数的3.6%;大专学历41名,占员工总数的5.7%,其余皆为高中及以下学历,共654人,占比90.7%。

虽然在2016年全新修订的《高新技术企业认定管理办法》中,已将“具有大专以上学历的科技人员占企业当年职工总数的30%以上”进行了删减。

但公司作为高新技术企业,大专以上员工占比不足1成,合理吗?

2021年6月4日,发审委也对公司作为高新技术企业的研发活动的识别与判断问题给出反馈意见。

(来源:公司IPO申请文件反馈意见)

公司暂未进行反馈意见回复。

三、产品存在被替代风险,大客户流失致收入增速下滑

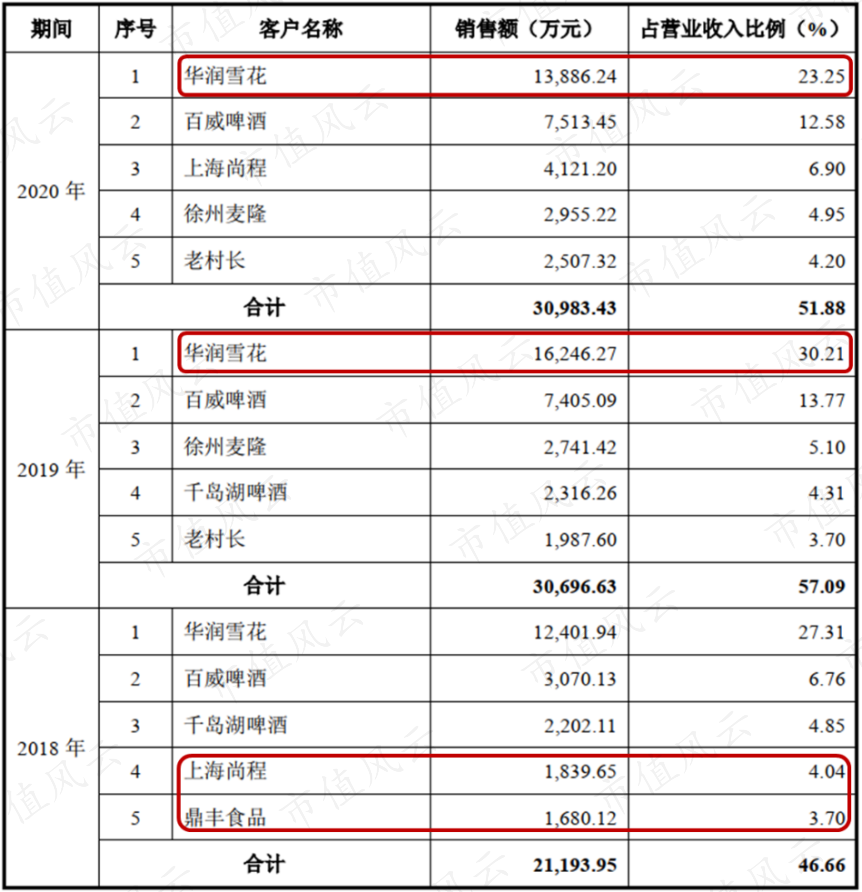

公司前五大客户是华润雪花、百威啤酒等酒水企业,2018-2020年前五大客户的销售额占营收的比重分别为47%、57%及52%,尤其是对第一大客户华润雪花的销售额占比分别达到27%、30%及23%。

这显示出公司对主要客户的依赖程度较高。

但像华润雪花这样的酒水生产大户往往有多家玻璃酒瓶供应商,并且玻璃酒瓶产品同质化严重,公司的产品被其他酒瓶生产商替代的风险较高,进而导致大客户容易流失。

2018年,上海尚程与鼎丰食品还是公司的第四、第五大客户,到了2019年就退出了前五大客户之列;

2020年公司向第一大客户华润雪花的销售额为1.4亿元,同比减少了15%。

不难看出,公司的客户集中度虽然较高,但大客户稳定性并不高。

2019、2020两年,公司对前五大客户的销售额(合计)增速分别为45%及1%。

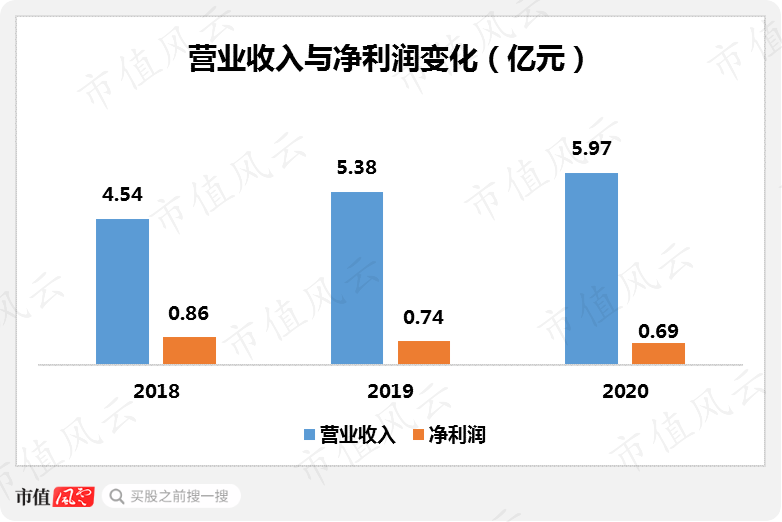

大客户流失与大客户订单减少也直接造成了公司收入端增速下滑。

2018-2020年,公司的营业收入分别为4.5亿元、5.4亿元和6亿元,2019、2020年公司营业收入增速分别为19%及11%,2020年营业收入增速下滑明显。

2018-2020年,公司的净利润规模也呈现下滑态势,由0.9亿元降至0.7亿元。

四、供应商扑朔迷离,主营产品毛利率畸高

2018-2020年,公司玻璃瓶产品收入贡献了各期营业收入的96%以上。

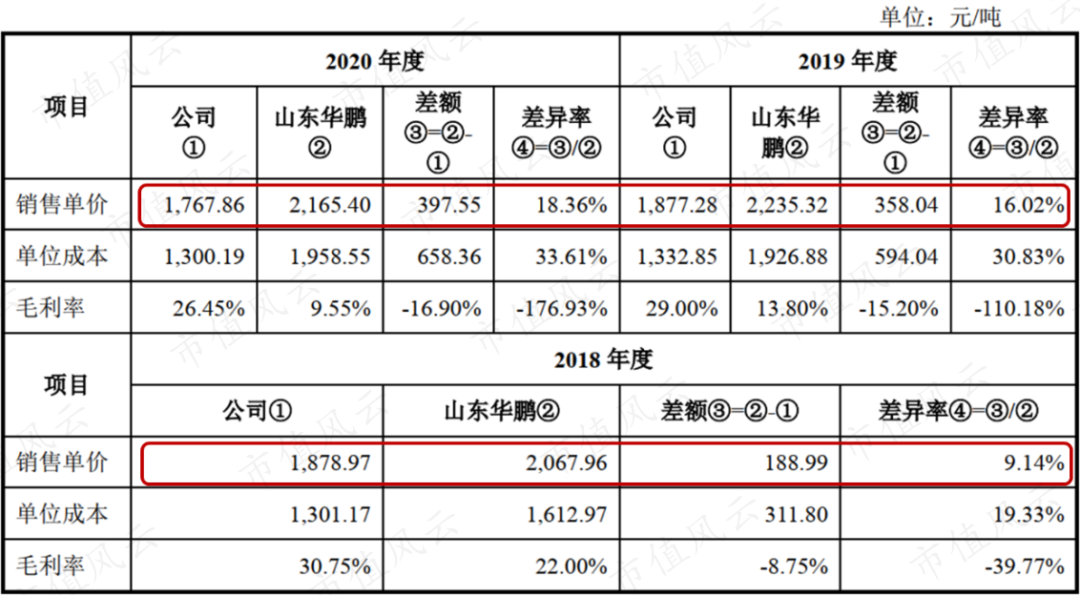

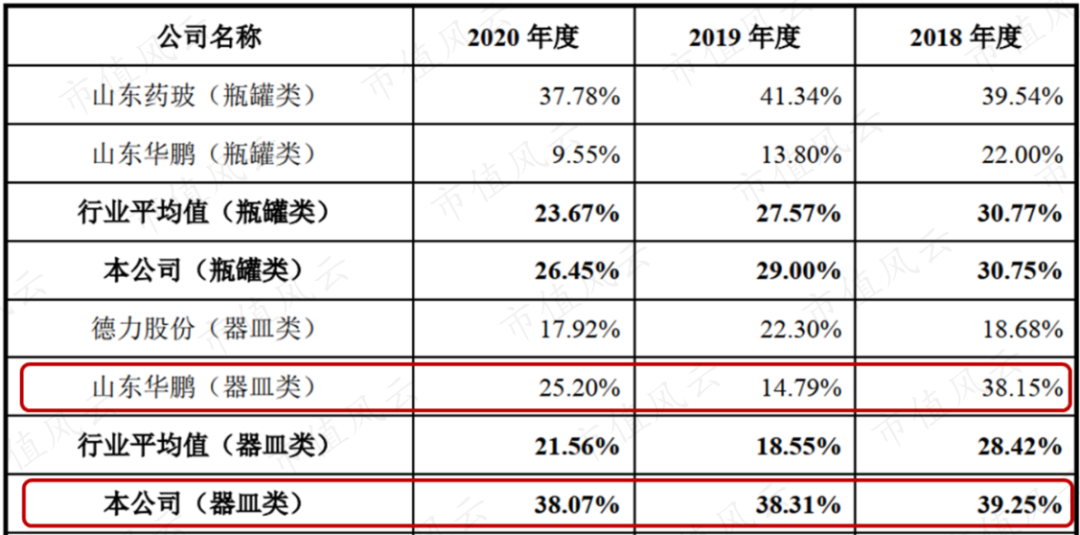

选取山东华鹏作为可比公司进行对比可以发现,二者的毛利率差异极大。

首先,2018-2020年山东华鹏的玻璃瓶毛利率分别为22%、14%及10%,呈现大幅下降趋势;2020年其玻璃瓶毛利率较2018年下降了12.5个百分点。

同期公司的玻璃瓶毛利率分别为31%、29%及26%。以2020年为例,公司的玻璃瓶毛利率较山东华鹏高出了17个百分点!

而这一毛利率还是在公司的玻璃瓶产品售价低于山东华鹏同类产品售价的基础上实现的。

2018-2020年,公司的玻璃瓶产品的销售单价较山东华鹏分别低189元/吨、358元/吨及398元/吨,依次分别差了9%、16%及18%。

在另一类器皿产品上,公司的毛利率表现同样与山东华鹏差异较大。2018-2020年山东华鹏的器皿毛利率分别为38%、15%及25%,2020年较2018年下降了13个百分点。

同期,公司的器皿毛利率分别为39%、38%及38%。

也就是说,可比公司同类产品毛利率大幅下降的同时,公司产品毛利率却“岿然不动”。

这是什么缘故?

公司将玻璃瓶毛利率较高归结为单位成本较山东华鹏更低所致,但对器皿毛利率异常未做解释。

仔细看,公司与山东华鹏在玻璃瓶的主要原料(石英砂、纯碱、碎玻璃为主)和生产工艺(配料、熔制、成型、检验)方面并没有什么明显差异。

(来源:招股书)

风云君不禁要问,同样都是日常用玻璃制品,公司的产品毛利率是靠什么比山东华鹏同类型产品高出一大截?

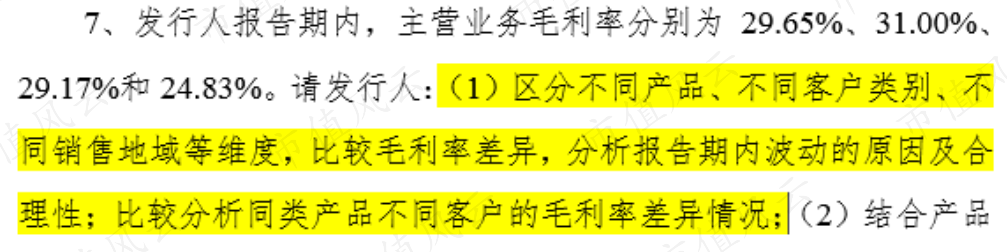

发审委针对公司与可比公司在毛利率上的较大差异也给出反馈意见,要求比较分析同类产品不同客户的毛利率差异情况。

(来源:公司IPO申请文件反馈意见)

我们一起关注公司针对其毛利率异常将如何回复。

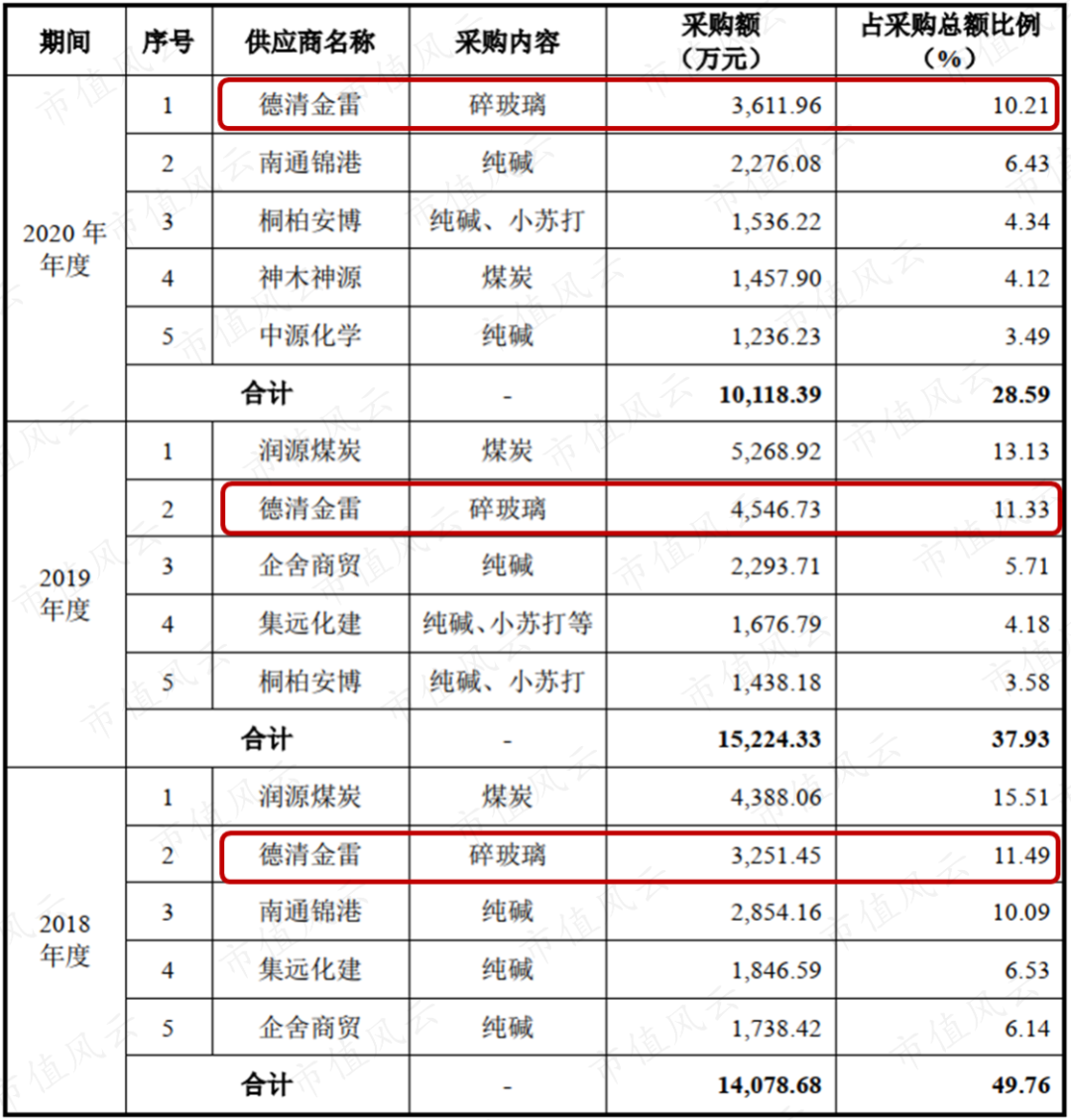

另外,德清金雷在2018-2020年一直是公司碎玻璃的最大供应商,位列第一或第二大供应商。

但是天眼查显示,德清金雷在2018-2020年的从业人数分别为1人、2人及3人。而同期,公司对德清金雷的采购金额分别达到3251万元、4547万元及3612万元。

(来源:天眼查)

一家从业人数仅3人的公司,如何能够长期进入公司的前五大供应商之列?背后存在什么特殊的利益关系?

风云君也好奇,公司后续对这些问题将如何自圆其说?

五、募投项目必要性不足

此次IPO,公司计划募集资金5亿元,拟使用的募集金额几乎全部用于扩大产能(年产36万吨玻璃包装容器项目)。

项目投产后,预计公司玻璃包装容器产能较当前44万吨总产能将增加82%。

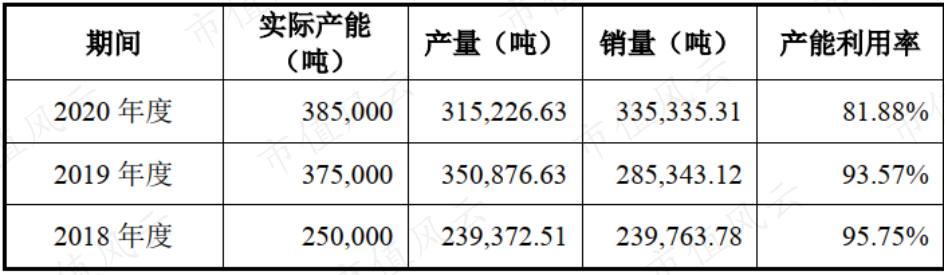

2018-2020年,公司实际产能分别为25万吨、37.5万吨及38.5万吨;同期,产能利用率逐渐降低,由96%下降了14个百分点至82%。

目前公司已经处于产能过剩状态,拟募投项目实施的必要性不足。

总结

从提交的上市申请材料来看,二度冲击上市的才府玻璃仍然存在不少问题。

首先,日常用玻璃瓶罐制品可以说跟“高、精、尖”一点关系也没有,这是一个产品高度同质化,市场成熟,竞争较充分的行业。

行业内的玻璃制品生产商随时会面临产品被同行替代的风险,体现在公司身上就是,客户集中度高但稳定性差。

当同行的产品毛利率逐年大幅走低时,公司的毛利率却异常坚挺,甚至高出可比公司同类型产品最多一倍以上。

这是使用几乎相同的原料,采用大同小异的生产工艺所产生的合理结果吗?

另外,作为公司碎玻璃原料的最大供应商——德清金雷的真实状况扑朔迷离。

发审委已针对公司提交的申请资料给出了反馈意见,我们期待公司的后续回复以及IPO进展。

注册制红利下,实控人陈平安家族能否如愿享受到资本盛宴?

风云君搬好小板凳,静候公司的表演。