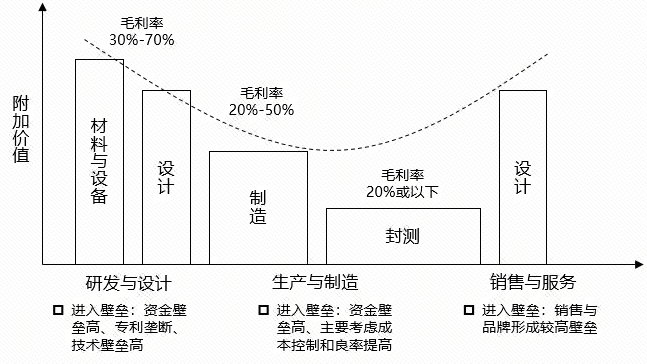

近期军工板块崛起,近三个月中证军工指数涨幅接近40%,大成基金认为,随着核心个股业绩高增长逐渐兑现,预计第三季度会成为验证军工行业逻辑切换的重要节点,目前具备较好的上涨空间和安全边际。

军工行业逻辑切换的重要节点

1

市场对军工行业的景气度反应不足。

2

基本面:产品交付再创历史最好水平,首次在上半年实现“时间过半、交付过半”。

3

政策面:“强国必须强军”战略驱动

大成基金在8月权益策略报告中指出,军工前期跌幅较深,但实际上行业景气度正在向上发展,而市场对这种景气度反应不足。

从基本面看,航空工业集团整体盈利能力和创造利润的均衡水平不断提升;集团重大装备研制任务按计划推进,产品交付再创历史最好水平,首次在上半年实现“时间过半、交付过半”。

从政策面看,在“强国必须强军”的指导下,强军目标已上升至新的战略高度,我军将在国防战略转型下加速“补偿式”发展,军工行业已具备长期且较为确定的增长基础。

魏庆国

大成中小盘混合(LOF)基金经理

军工股目前表现超预期,预计这种趋势会持续。

最近从调研结果来看,军工产业全年的订单有所增长,且目前价格与估值也相匹配。

基本面

因为军工产品此前降价后价格基本已经定型,继续降价可能性较低,因此降价风险得以下降。

投资方向

市场最认可的仍然是主机厂,其中主要逻辑在于对产业链变化的预期。

在现有军工产业链中,最终完成武器装备生产的单位大多为军工集团内的主机厂,而生产过程中主机厂与上下游企业之间有销售/采购货物的情形;如果军方未来将原材料采购权交给主机厂,由主机厂选择供应链公司,那么主机厂的地位将大大提升。

李林益

大成国家安全主题灵活配置基金经理

“百年未有之大变革”正带来军事工业部门50年未见的持续高景气;制度体系变革、标的治理结构优化,孕育系统性资机会。

步入景气度持续提升周期

经济实力与国防实力的剪刀差,叠加内外部环境复杂化,带来军工行业的三期共振:

① 需求周期

② 型号周期

③ 立项周期

未来五年,行业景气度步入加速提升周期。

能力导向叠加治理优化

孕育机会

战斗力金标准确立“以能力为导向”:愿意为高性能付出高溢价。

能力占优企业正处于“量价齐升”周期;定价机制和国企改革使得治理加以优化,业绩得以释放。

风险提示:基金有风险,投资须谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。