01

半导体设备行业是一个好赛道

半导体前道制造设备大部分为定制设备,且单体价值量从百万美元到上亿美元不等。作为一个典型的技术密集型行业,设备企业研发开支营收占比高达13%,成熟的半导体设备企业具有极高的技术壁垒。即便是研发成功,仍需要长时间的晶圆厂验证,研发+验证周期可以长达3-5年。

典型半导体设备商研发模式

除了具有极高的壁垒,半导体设备同时是一个非常优良的赛道。

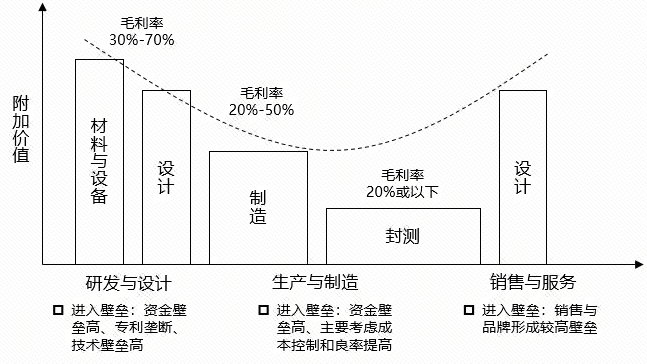

基于半导体产业链来看,设备、材料和设计附加值显著高于产业链其他环节,位于微笑曲线的两侧,典型半导体设备厂商利润丰厚,毛利率高达40%-50%。

半导体产业链附加值微笑曲线

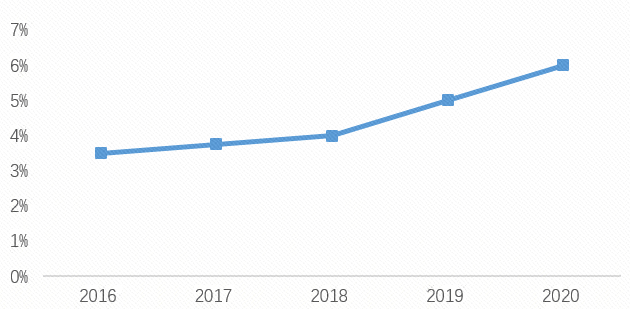

与此同时对国内半导体设备厂商来说,由于设备零部件逐步国产化,上游价格开始出现松动。晶圆制造厂对于核心设备价格敏感度不高,主要对设备的性能、产出的良率和设备稳定性有较高要求。就竞争格局而言,目前前道晶圆制造设备自给率仅为6%,在主要半导体设备子领域,市场呈高度集中的寡头垄断格局,美日厂商技术领先。国内平台型公司只有北方华创和中电科,其余均为单点突破型公司,业务重合度不高,由于半导体设备研发和验证周期较长,3-5年内国内半导体设备厂商核心逻辑将大概率为进口替代,不存在较为激烈的国内竞争,利润压力小。

前道晶圆制造设备自给率情况

数据来源:IHS,2020

02

半导体设备国产化经历了三个阶段

现阶段国内半导体设备行业进入质变阶段。

如果没有政治冲突,中国的半导体设备厂商只能聚焦一些特殊的工艺段,成长较为缓慢。中国半导体设备行业现阶段高成长性是政治冲突下的产物,主题为非美化,与海外厂商成长性相对,成长曲线可以分为三个阶段:

第一阶段

成熟制程非美化:

以华力上海ICRD、中芯北方和合肥长鑫非美化产线为牵引,完成28nm及以上制程的晶圆制造设备非美化,形成一定的技术基础,成熟制程目前基本可以满足非处理器芯片的制造需求,主要成长性来源于国产化率的提升。

第二阶段

先进制程的研发:

进行14nm及以下设备研发,非关键层制造可以沿用成熟制程的设备,主要为关键层刻蚀、薄膜沉积、等离子体注入、光刻和过程工艺控制设备的研发,由于Finfet在短中期仍将是晶圆制造商扩产的方向,此阶段国内设备厂商将逐步进入市场化竞争阶段,成长性从内资晶圆厂过渡到全市场相应工艺段的晶圆制造厂,主要成长性来源于各细分赛道的成长性。

第三阶段

国产设备厂商进入成熟期:

在国产半导体设备厂商产品竞争力较强,现金流情况较好时,会进入平台化和供应链一体化整合阶段,并逐步形成具有极强市场地位的半导体设备厂商。

对于国内设备厂商来说,仍在经历成熟制程非美化阶段,

从历史上来看,成熟制程的国产化也经历了三个阶段:

-15年:国产设备厂商萌芽期,表现为主要半导体设备厂商0->1 的突破。

15-19年:自上而下的国产替代,主要驱动力为政府政策,政策早期以设备专项推进国产设备进厂验证,除中芯国际和长江存储外,其他厂商设备国产化意愿不强。

20年-:上下一体的国产替代,在政府政策进一步强化之下,由于华为和中芯国际事件,考虑供应链安全,内资晶圆制造厂导入国产设备的意愿大幅增强。

(作者:张世杰先生,现任永赢基金权益投资部研究员)