来源:金融投资报

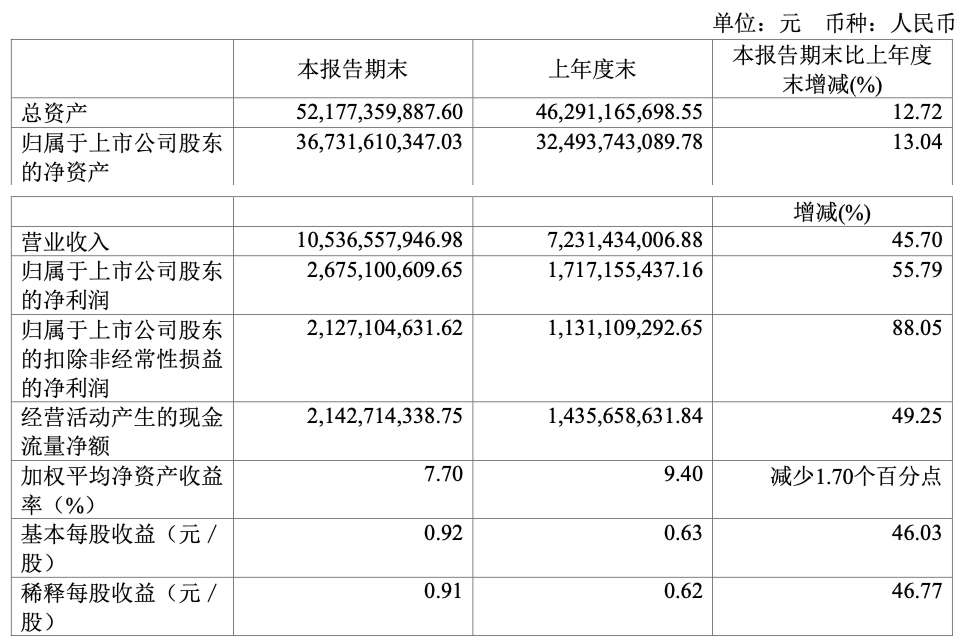

有“油茅”之称的金龙鱼又给投资者上了生动的一课,其刚刚披露的半年报显示,上半年虽然营收增长了18.69%,

但净利润却同比下降了1.24%。按最新的中期业绩计算,动态估值达到70倍左右。

对于金龙鱼上半年增收不增利,很多人认为是金龙鱼是一家良心企业,自己扛下了原材料成本的上涨压力。如果单纯从基本面角度分析,金龙鱼所有的产品都属于市场竞争非常激烈的“红海”市场,而且金龙鱼上半年还上调了部分产品的销售价格,且持续推广高端产品,只是上述措施并未能完全抵消原材料成本上涨带来的影响。此外,由于金龙鱼大量的产品是销往酒店餐馆等大宗消费场所,而由于疫情出现反复,这些场所的经营受到的影响也比较大。

所以大家应该看到,前两年被市场狂热追捧的大消费实际上也有“命门”,并不是很多人认为“民以食为天”的市场需求永不消失,大消费的业绩就能持续增长。

与此类似的还有涪陵榨菜,上半年营收增长12%,但净利润却下降了6%,和金龙鱼非常相似,也就是说大消费的不少龙头企业都面临相同的窘境。

于是我们回过头来思考一个问题,那就是大消费的估值究竟怎样才算合理?

对于大消费上市企业动辄50到100倍的估值,甚至超过业绩增速两三倍的估值,市场分歧一直比较大。支持者认为,大消费上市公司有宽广的产品护城河,有持续不断的消费终端需求,有比较充裕的现金流,所以其估值可以维持业绩增速的两到三倍。所以贵州茅台能以15%到20%的业绩增速维持50倍左右的估值,海天味业能以20%左右的业绩增速维持60倍左右的估值;反对者认为,大消费上市公司终端产品的市场竞争非常激烈,是典型的“红海”市场,无论是营销还是净利润都难以维持持续的高增长,其估值应该与业绩增速持平,而对于业绩下降的大消费上市公司更不可能给予过高的溢价,如业绩波动明显的涪陵榨菜、全聚德、东阿阿胶都是典型。

笔者认为,对于大消费的估值应该全方位去衡量,不仅仅是资本市场,还要对整个宏观经济环境和行业政策变化全方位评估。如果经济发展顺风顺水,整个社会生活水平稳步升高,那么与人民生活密切相关的大消费可以给予较高的估值溢价。但是一旦整个大消费的外部环境出现了微妙的变化,那么在这个时候对待大消费企业的估值就应该冷静看待,至少不能再给予过高的估值,因为大消费的终端产品受市场消费习惯的变化影响非常大,“刻舟求剑”一味想着靠人口红利支撑高溢价的想法要不得。