来源:陈显顺策略研究

本报告导读

▶ 有色金属内部景气驱动因素分化,行业兼有能源金属的高成长性与工业金属的优质性价比,是当前市场分歧加剧时期的最佳配置行业。

摘要

▶有色金属是当前市场分歧加剧背景下最优的配置行业。科技成长板块高位波动,板块交易结构逐渐拥挤。尽管成长行情难言见顶,但仍倒逼我们寻找其他高性价比的方向以兼顾胜率与赔率。当前有色金属行业内部景气驱动分化:新能源产业需求爆发推动能源金属的成长估值体系扩散,锂、钴、稀土等品种作为产业链供需格局最为紧缺的环节,将充分享受整个产业链的高成长性定价;而碳中和政策持续时间和深度再超预期,进一步压制工业金属未来供需格局。行业当前优异的业绩表现绝不是通胀影响下的昙花一现,而是长久的辉煌。结合当前工业金属处于历史低位的估值水平,当前配置性价比极高。

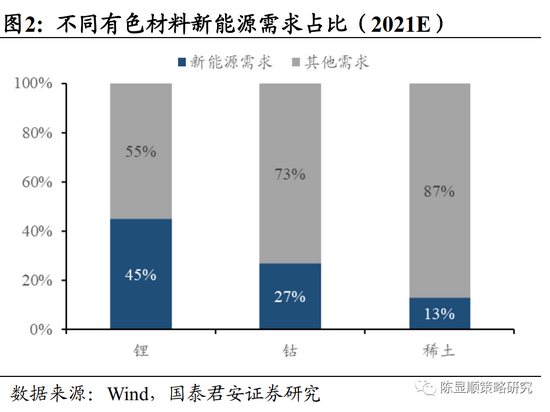

▶能源金属:新能源下游需求不断超市场预期,高成长性估值体系在上游有色品种扩散。疫后全球主要新能源车市场需求共振式爆发,在需求不断超预期上修的背景下,供需趋紧的现象根据下游需求中新能源占比的多寡,沿着锂-钴-稀土-铜箔环节接连出现,其对应未来业绩增速也相应逐个上调。市场逐步意识到未来产业链供需格局最为紧缺的环节正是扩产周期长、供给扰动强、政策影响大的上游资源环节,相关能源金属材料将充分享受自身产能周期与下游需求增长叠加的高成长。未来电车+储能需求逐月抬升,而下半年新增供给有限,能源金属价格将不断超预期。能源金属的进攻仍在继续,成长不会终止。

▶ 工业金属:碳中和背景下未来工业金属供需格局预期边际趋紧。政治局严禁“运动式减碳”,碳中和持续时长和深度超预期,有色金属等“两高”行业未来新增供给有限。受此影响,当前行业周转率保持历年高位,供需格局偏向卖方,相关公司业绩受益。而从工业金属内部结构看,供需格局未来收紧预期程度成为通胀缓和后铜铝走势分化的决定因素。从基本面看,短期限电+产能天花板将至,Q4需求旺季到来后铝供需缺口更为明显,届时价格上涨将大超预期。而铜尽管受到海外供给扰动与限电影响,但矿端供应充裕,且由于单吨冶炼耗电低、国内产能在全球占比较小,长期供给受碳中和影响比铝低。

▶业绩高增,估值无碍。有色金属当前整体估值水平处于全部28个一级行业中的中游水平,整体并不贵。从景气程度看,当前有色各细分行业2021年预计收入、利润增速都处在全部三级行业约前30%水平。且铜铝等工业金属增长预期并不弱于能源金属,行业整体景气度很高。从估值内部结构看,当前工业金属估值水平整体并不高,优秀的盈利增长表现使得其当前性价比极高;而能源金属估值处于高位但不能畏高,新能源车产业链正进入估值与业绩共同爆发的主升浪,上游材料史无前例的高成长性是高估值最好的支撑。

▶推荐基金:南方中证申万有色金属ETF;重点推荐细分行业:锂(赣锋锂业/永兴材料/中矿资源);铝(云铝股份/神火股份/天山铝业/南山铝业/明泰铝业/中国宏桥(H))

目录

1. 景气驱动因素分化:有色兼具成长性与性价比

1.1.能源金属:高成长性估值体系扩散

1.2. 工业金属:碳中和背景下未来供需格局预期边际趋紧

2. 业绩高增,估值无碍

3. 市场分歧处,配置正当时

1

景气驱动因素分化:有色兼具成长性与性价比

兼具进攻防御,有色是当下最好的板块。科技成长板块高位大幅震荡,交易结构逐渐拥挤,市场对其走势的担忧加剧。我们认为,尽管从盈利持续性与外部流动性角度出发,科技成长后续上涨动能仍将十分充裕,行情难言见顶,但这并不妨碍我们寻找新的高性价比方向。当前有色金属内部景气驱动逻辑分化明显,一方面,以锂钴、稀土磁性材料为代表的能源金属受益于下游新能源需求不断超预期增加,产能周期制衡下的供需紧张推动品种价格不断创新高,后续长期成长逻辑清晰;另一方面,尽管传统铜铝等工业金属的通胀行情已过,但“碳中和”政策强化+疫情反复对供给端的持续压制使其价格易涨难跌,叠加国内流动性宽松预期强化,工业金属高价持续时间或超预期。在5月政策压制、6月国储抛储等一系列利空出尽后,工业金属当前估值已回落低位,当前盈利估值性价比极佳。因此,当前有色金属行业不仅具有高成长的进攻,更有高性价比的防御,是当下兼具胜率和赔率的最优解。

1.1. 能源金属:高成长性估值体系扩散

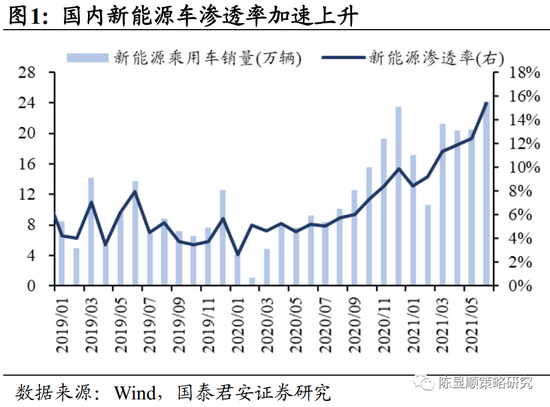

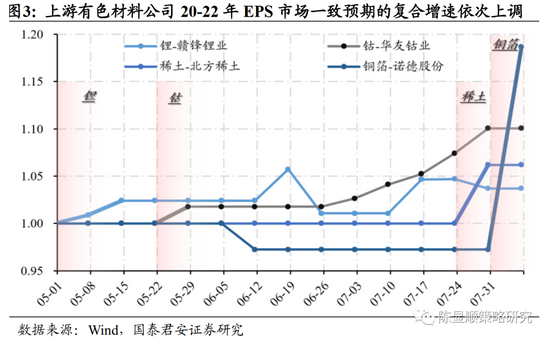

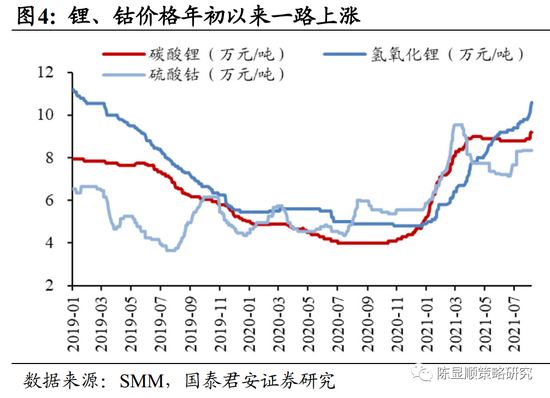

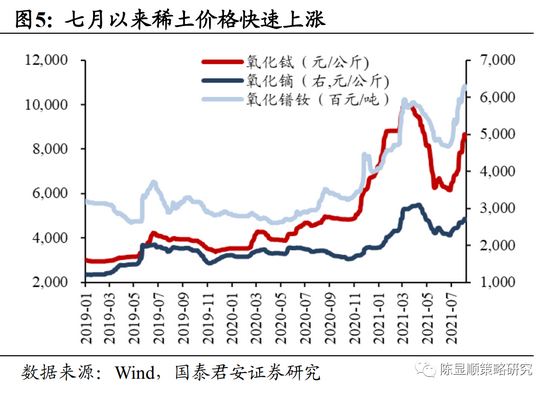

全球新能源车需求共振,能源金属高成长性估值体系扩散。疫后全球主要新能源车市场需求共振式爆发,在中欧C端需求高增,美国相关政策刺激也接连不断的背景下,新能源车销量增长预期不断上修,驱动产业链整体进入高成长阶段。而锂、钴作为新能源汽车最为核心的上游材料,高需求主导下的定价逻辑已全面向成长性转移。不仅如此,新能源车产业链高成长性的估值体系正在逐步扩散。仅就有色金属行业相关材料而言,5月以来市场对细分品种公司未来3年业绩复合增速的一致预期沿着锂-钴-稀土-铜箔的顺序逐个调高,而估值水平也同步反映出市场对细分品种成长性的认可。这一成长定价体系扩散的背后实质是需求不断超市场预期,从一开始新能源核心材料品种的锂钴、到后续仅有部分下游需求来自新能源车的稀土、甚至是看似本不稀缺的工业金属(铜箔)。市场逐步意识到在高需求的背景下,供需格局最为紧缺的环节正是扩产周期长、供给扰动强、政策影响大的上游资源环节。而当自身产能周期上行与下游需求主升浪叠加,新能源相关金属材料成长性一时无两。

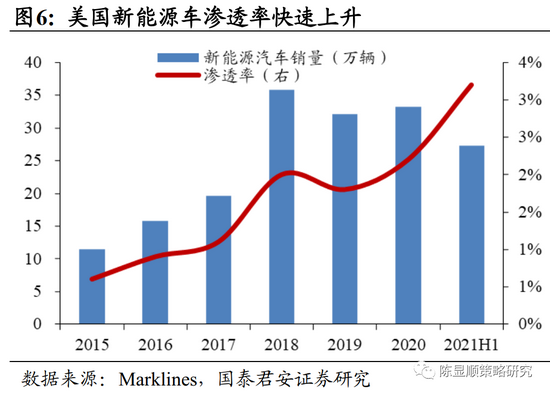

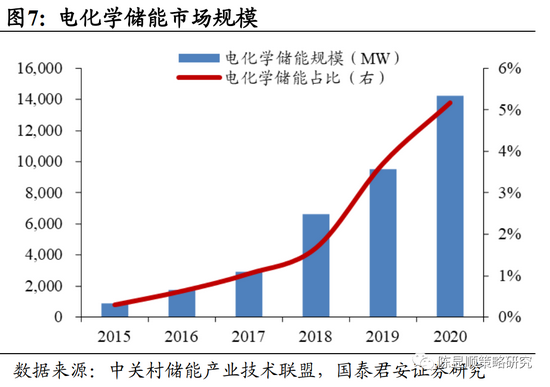

进攻仍在继续,成长不会终止。新能源下游需求仍在不断超市场预期,近期拜登提出到2030年美国新能源汽车渗透率要达到50%,据国君电新组测算,21-22年美国新能源车销量将实现同比翻倍增长,并在未来十年以39%的CAGR持续高增。在新能源车之外,新能源发电也在迸发新的需求。能源转型刚需驱动+支撑政策催化,锂电化学储能行业快速增长,未来市场规模有望比肩电车。未来电车+储能双重需求逐月抬升,而能源金属下半年新增供给有限,价格仍将不断大超预期,行业成长前景广阔。

1.2. 工业金属:碳中和背景下未来供需格局预期边际趋紧

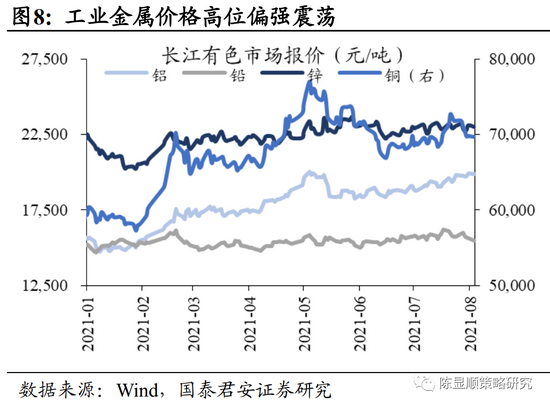

碳中和限制供给程度超预期,工业金属景气保持高位。7月30日政治局会议指出碳中和政策落实绝不是靠短期的“运动式减碳”,而是以更切实、更长期的态度坚决推进工作,对有色金属冶炼等“两高”行业的管控不会松懈,行业未来新增供给预期更为有限。在经济复苏需求增长的大背景下,往后看工业金属品种供需状态是易紧难松,受影响时间超市场预期。因此在全球流动性收紧预期逐步收紧的背景下,工业金属整体价格仍偏强震荡运行,景气保持高位。

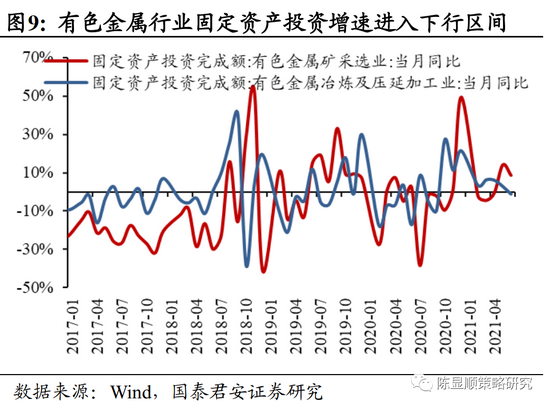

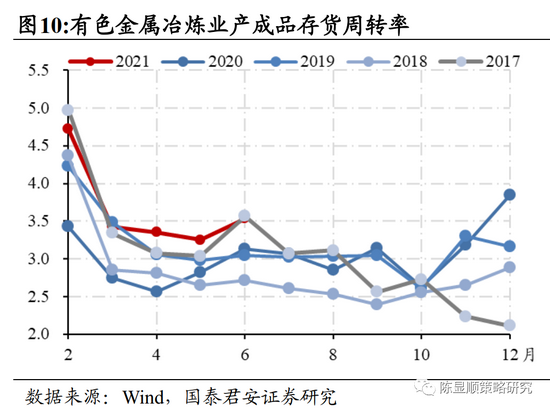

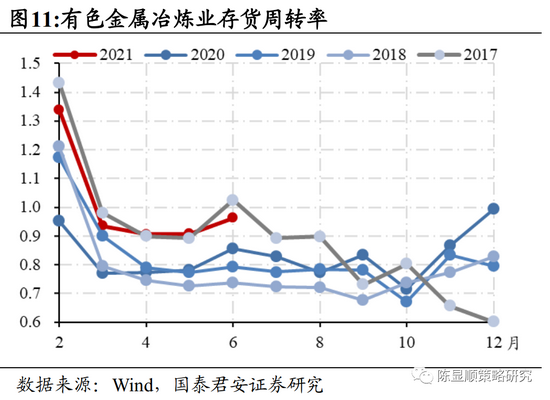

行业整体新增供给有限,真实需求支撑行业周转率保持高位。年初以来,在“双碳”政策的指导下,有色金属行业固定资产投资完成额增速整体呈现下滑态势,行业供给增长十分有限。而全球疫后复苏需求旺盛,因此年初以来行业整体存货与产成品周转率都一直处在近年高位,与2017年供给侧改革时期表现类似,说明市场对有色金属的需求不弱,且在供给受限的背景下,供需格局整体偏向卖方,行业公司业绩将受益。

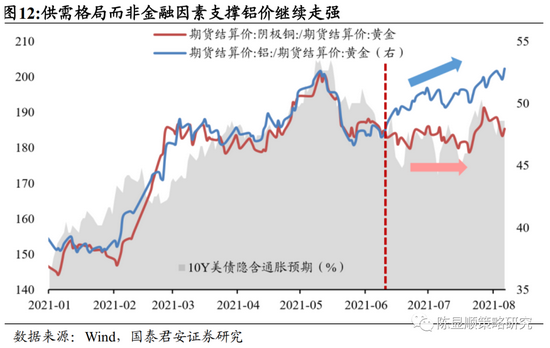

供给受限程度驱动铜铝近期走势分化。以铜、铝期货与黄金的比价衡量二者的“估值”水平,铜铝在年初至5月走势基本一致,均受通胀预期大幅上涨影响,“估值”水平始终保持高位。而在6月后二者走势显著分化,铜金比仍与通胀预期走势高度一致,而铝金比却异军突起走势一路上行。我们认为,在通胀影响缓和后,供需格局未来变化预期成为了铜铝走势分化的影响因素,更紧张的供需关系推动铝价继续走强。

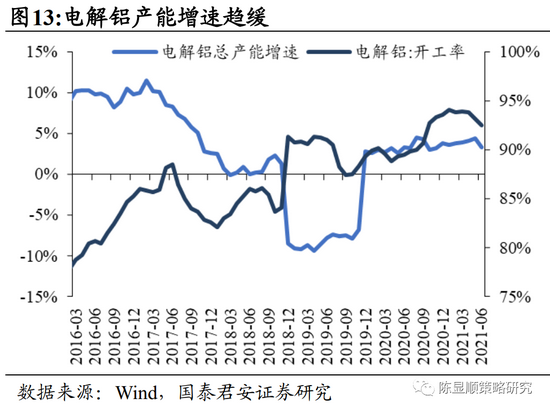

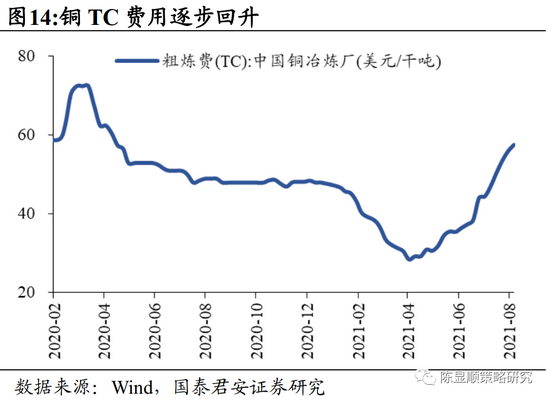

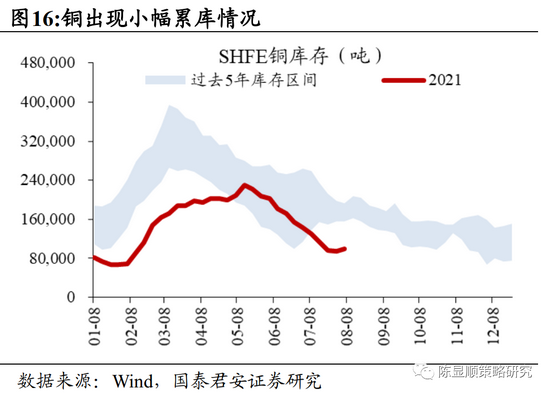

铝供需关系持续紧张,铜供给扰动仍存但边际缓和。碳中和目标长期限制了电解铝的产能天花板,当前新增产能投放空间已不足200万吨,未来供给增量十分有限。且在近期限电进一步升级,电解铝云南限产比例上升,内蒙、广西、贵州也开始限产,合计影响185万吨在产产能,占全部产能比例4.3%;215万吨(占比5.0%)待投放产能预计将推后。库存方面,沪铝库存当前为24.9万吨,处于近年低位且仍在去库。预计Q4需求转旺后,供需缺口更将推动铝价超预期上涨。铜当前受疫情影响海外供给扰动不断,但从TC费用来看,矿端供应整体走向充裕。而限电虽然也影响精炼铜短期供给,但铜单吨冶炼耗电远小于铝,且中国产能在全球占比也较低,因此长期供给受碳中和影响程度相对铝较小。其后续走势仍将主要受金融属性影响,商品属性对价格的强势影响难持久。

2

业绩高增,估值无碍

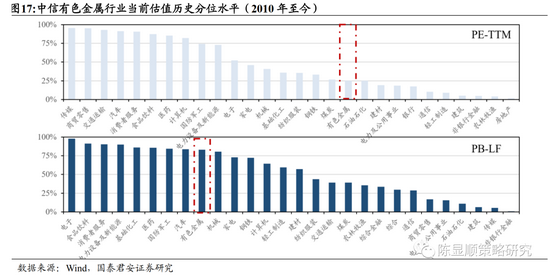

有色金属当前整体估值水平保持在全一级行业中游。8月10日,有色金属行业PE-TTM为45倍、PB-LF为3.8倍。分别处在自身2010年至今的25.2%(全28个行业第18位)、83.2%(全28行业第9位)。整体看有色金属在全部一级行业中估值水平保持中等位置,结合当下行业的高位景气,投资价值凸显。

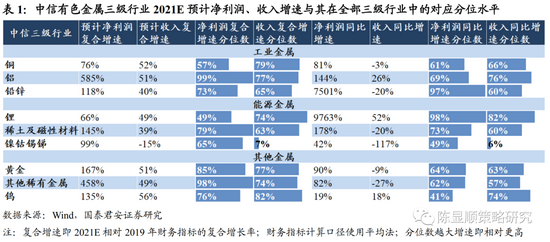

有色金属行业各品种业绩增速都处在历史较高水平。从收入、利润两个维度,2021年预计业绩相对19年两年复合增速、同比增速两个口径衡量有色金属三级行业当下业绩表现,发现在各维度、口径下有色金属各三级行业业绩增速基本都位于全部三级行业中的前30%水平。且铜铝等工业金属的21年业绩增长预期并不弱于锂钴稀土等能源金属。

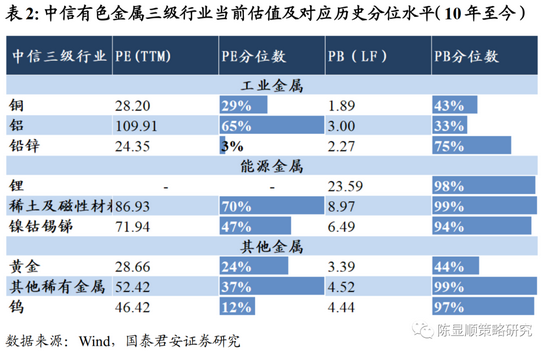

工业金属性价比高;能源金属估值不畏高。分析当前有色金属内部估值结构,工业金属整体估值水平处在历史较低位置,铜、铝当前PB仅处于10年以来40%左右分位水平。结合当前优秀的盈利增长表现,当前性价比极高,是兼具胜率和赔率的好赛道。而对于能源金属而言,估值处在高位但并不能畏高。要深刻意识到锂以及能源金属下游需求的增长空间是广阔的,新能源车产业链正加速进入估值与业绩共同爆发的主升浪,上游材料作为全产业链最为紧缺的环节,史无前例的高成长性是当前高估值最好的支撑。

3

市场分歧处,配置正当时

有色金属是当前市场分歧加剧背景下最好的行业配置。科技成长板块高位波动,板块交易结构逐渐拥挤。尽管成长行情难言见顶,但仍倒逼我们寻找其他高性价比的方向以兼顾胜率与赔率。当前有色金属行业内部景气驱动分化:新能源产业需求爆发推动能源金属的成长估值体系扩散,锂、钴、稀土等品种作为产业链供需格局最为紧缺的环节,将充分享受整个产业链的高成长性定价;而碳中和政策持续时间和深度再超预期,进一步压制工业金属未来供需格局。行业当前优异的业绩表现绝不是通胀影响下的昙花一现,而是长久的辉煌。结合当前工业金属处于历史低位的行业估值水平,当前配置性价比极高。

推荐有色金属行业,建议配置南方中证申万有色金属ETF(512400.OF)。这一被动指数型基金的比较标准是申万有色行业指数收益率,基金配置的前五重仓股为:赣锋锂业、华友钴业、紫金矿业、北方稀土与格林美。当前基金净值为1.41元,近3个月以来涨幅已达21.5%。

重点推荐能源金属中的锂、工业金属中的铝。推荐标的:锂:赣锋锂业、永兴材料、中矿资源;铝:云铝股份、神火股份、中国宏桥(H)、天山铝业、南山铝业、明泰铝业等。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>