热点栏目

热点栏目 长达6年的“借壳”重组,最终黄了?

规模超300亿的借壳大案,突然宣告终止。8月11日晚间,*ST中房(600890)公告,鉴于目前市场环境等原因,决定终止发行股份购买忠旺集团100%股权。

忠旺集团是全球第二大及亚洲最大的工业铝挤压产品研发制造商,此前其100%股权作价高达305亿元,宣告借壳*ST中房时,一度轰动市场。

这则305亿的借壳大案突然宣告终止,让押注*ST中房的投资者颇感意外。数据显示,截至今年一季度末,公司股东数增加至27223户,环比上季度增长28.54%。

305亿借壳大案再“告吹”?

8月11日晚间,*ST中房公告称,公司此前计划通过资产置换及发行股份的方式购买忠旺精制、国家军民融合基金持有的辽宁忠旺集团有限公司(简称“忠旺集团”)100%股权。但鉴于目前市场环境等原因,经本次重组的交易各方友好协商,公司决定终止本次重大资产重组事项。

据公告显示,本次交易中拟置入资产忠旺集团100%股权作价305亿元,由*ST中房以资产置换及发行股份的方式向忠旺精制、国家军民融合基金购买。其中,本次交易中拟置出资产作价2亿元,与忠旺精制所持忠旺集团股权中的等值部分进行置换,置换后的差额部分由公司以发行股份的方式向忠旺精制、国家军民融合基金购买。

如果此次重组交易完成,*ST中房将直接持有忠旺集团100%股权,而后者也将实现“借壳”上市,这或许是中房股份的2.7万户股东最想看到的结果。

然而,*ST中房却突然宣告终止这项305亿的借壳项目,令投资者感到颇为意外。*ST中房在公告中并未透露终止的具体原因,仅在公告中表示,自筹划本次重大资产重组事项以来,公司严格按照相关法律法规要求,积极组织相关各方推进本次交易工作,与交易对方就本次重组事项进行了反复探讨和沟通。

这起资产重组始于2020年3月21日,当时*ST中房官宣,忠旺集团100%股权拟作价305亿元注入上市公司。交易完成后,中房股份将由房地产企业转变为铝挤压型材企业,忠旺集团实控人刘忠田将成为上市公司新实控人。

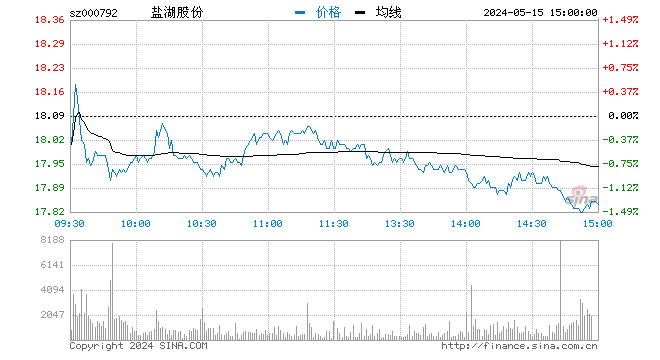

受消息刺激,*ST中房于3月23日复牌直接冲上涨停板,然而,当天的涨停却成为了最高点。此后股价一路下行,截至8月11日收盘,中房股份股价仅剩2.65元,期间累计跌幅高达74.5%,几乎两度腰斩。

值得一提的是,截至2020年末,*ST中房的股东数为21178户;截至今年一季度末,公司股东数增加至27223户,环比增长28.54%。意味着,一季度有投资者对305亿借壳进行了押注。

一场长达6年的“借壳”马拉松

其实,*ST中房与忠旺集团的“爱恨纠葛”由来已久,最初还要追溯至2016年。当年1月4日, 中国忠旺(01333.HK)在港交所公告称,与中房股份进行协商公司部分资产(潜在分拆)注入实现上市。

随后停牌的*ST中房,也于当年3月18日公告,公司确实与中国忠旺就购买资产问题正在沟通,形成重大重组。

2016年4月7日,*ST中房复牌后一连收获了6个涨停板,备受资金追捧。随后在8月23日进入停牌,在上交所的二次问询函后,2017年12月29日开始后复牌,*ST中房表示,重组上市继续推进,公司也持续及时做到信息披露关于重大资产重组的情况。

然而,此后的3年时间,二者的重大资产重组几乎没有任何实质性进展。2019年8月27日,*ST中房公告称,此前的重组决议距今已将近三年,市场环境、相关主体经营情况都发生了变化,双方的协议于2019年9月21日到期后不再续期。至此,忠旺集团“借壳”中房股份便宣告搁置。

2020年3月,双方再度宣告启动“借壳”事宜,然而也以失败告终。

*ST中房执着于卖壳的背后是,其业务早已“空心化”。自2008年以来,身为老牌房企的中房股份实的房地产开发业务几乎处于停滞状态。公司2009年出售徐州天嘉55%股权后,实质已无新增房地产开发业务,业绩一落千丈。

今年4月1日,中房股份发布2020年度报告,全年营收仅有1090.4万元,同比下降91.42%;归属上市公司股东的净亏损5084.53万元,退市警报再次拉响,股票简称变为*ST中房。

7月15日,*ST中房公告称,2021年第二季度及2021年上半年,公司无新增房地产储备,无新开工以及竣工项目,也无商品房销售。截至二季度末,公司可出租物业总面积3024.82平方米,实际出租面积161.28平方米,2021年上半年实现出租收入16.82万元,其中2021年第二季度实现出租收入仅8.41万元。

种种迹象表明, 2021年中房股份大概率将再度陷入亏损,卖壳似乎成为了中房股份最后的“救命稻草”。8月11日,甚至有投资者在社交平台上悲观表示,或许已经提前预定退市了。

昔日东北首富想“回A”

这起305亿“借壳”大案一直牵动资本市场眼球的主要原因是,实力雄厚的忠旺集团。

据公开资料显示,忠旺集团是全球第二大及亚洲最大的工业铝挤压产品研发制造商,主要从事工业铝挤压型材及相关产品的研发、制造和销售,主要产品可分为工业铝挤压型材、铝合金模板及其他相关产品等。

忠旺集团致力于将轻量化铝型材产品应用于交通运输、绿色建造、机械设备及电力工程等领域。目前,忠旺集团已成为宝马集团、捷豹路虎的认可供货商;已获得国际铁路联盟对高铁、地铁等车辆用铝合金挤压产品的IRIS认证,从而进入全球范围内车体用铝挤压市场。

曾在2019年,忠旺集团引入了一位重要股东—国家军民融合产业投资基金有限责任公司,注资10亿元,持股比例为3.45%, 以此计算,当时忠旺集团的估值约为280亿元。

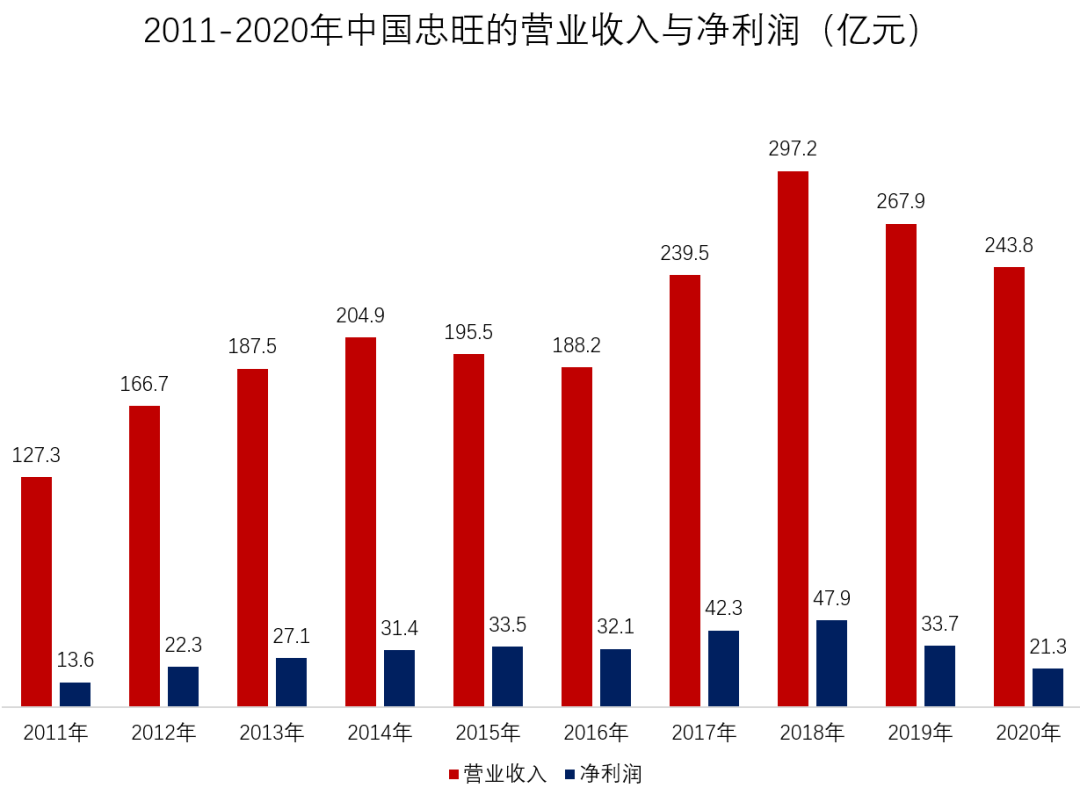

忠旺集团是港股上市公司中国忠旺的子公司,后者持有忠旺集团96.55%的股份,据财报显示,自2017年以来,中国忠旺的营收规模便突破了200亿元,2020年的营收达到243.78亿元,净利润达21.26亿元。

但,中国忠旺在港股市场并不受资金待见,估值水平一直非常低,截止8月11日收盘,其总市值仅有90亿港元,PE(TTM)仅有4.2倍,PB更是跌至0.21倍。而在A股上市的铝业企业的PE(TTM)普遍在20倍以上,净利润22亿的南山铝业市值已高达630亿元。

而或许是中国忠旺希望回归A股的主要原因之一,自2016年以来一直努力推进忠旺集团“借壳”中房股份。

市场谈及忠旺集团,都离不开背后的传奇人物刘忠田,是忠旺集团的创始人,一度被称为“亚洲铝王”,曾在2014年-2017年连续被福布斯和胡润评为辽宁首富与东北首富,身家一度接近300亿元。近2年来,随着中国忠旺的股价下行,其身家有所下滑,据2019年的胡润百富榜显示,刘忠田的身家为125亿元,2020年已跌破100亿元。

据公开报道显示,刘忠田是一位白手起家的企业家,1989年,嗅觉敏锐的刘忠田创办合成树脂化工厂并任厂长,又先后创办了辽阳铝制品厂、福田化工、程程塑料等企业。1993年,29岁的刘忠田创办辽宁忠旺有限公司,生产门窗专用的铝型材,随后一路发展成为了如今的“铝业王国”。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>