出品:新浪财经上市公司研究院

作者:Vicky

7月23日,国产自研CPU企业龙芯中科官网发布消息称,公司正式发布基于自主指令集架构研发的新一代国产PC处理器“龙芯3A5000”。

此前于6月28日,龙芯中科向上交所递交招股书,拟登陆科创板,并获上交所受理。此举意味着国产CPU在沉浮20年后,备受瞩目的国产CPU第一股终于有了新的进程,其财务信息被正式披露。

根据招股书,龙芯中科本次公开发行新股不超过4100万股,占发行后总股本的比例不低于10%,中信证券担任保荐机构和主承销商。本次IPO拟募资35.12亿元,主要用于先进制程芯片研发及产业化项目、高性能通用图形处理器芯片及系统研发项目、补充流动资金项目。其中先进制程芯片研发及产业化项目资金投入最多,为12.58亿元,占募资金额比重为35.8%。

去年政府补助金额占利润总额近三成

截至招股书签署日,龙芯中科第一大股东为天童芯源,持8631.61万股公司股份,持股比例达23.98%。龙芯中科背后实控人为胡伟武、晋红夫妇,胡伟武持有天童芯源47.67%的股权,为第一大股东,晋红持有芯源投资15.02%的合伙份额。胡伟武和晋红通过“天童系”企业天童芯源、芯源投资、天童芯正和天童芯国合计控制龙芯中科33.61%的表决权,股权比例显著高于其他股东。同时,胡伟武长期担任公司董事和总经理,晋红长期担任公司投资总监。

资料来源:招股书

值得关注的是,拟募资35亿元的龙芯中科总资产却不足募资额二分之一。2018-2020年,龙芯中科总资产规模分别为5.48亿元、11.8亿元和16.56亿元,同比增长115.1%(2019年)、40.41%(2020年)。

龙芯中科成立于2008年,主要负责芯片的设计工作,形成集成电路设计版图,将晶圆制造、封装、部分测试等其余环节委托给相关制造企业及代工厂商加工完成。龙芯中科主营业务为处理器及配套芯片的研制、销售及服务,主要产品与服务包括处理器及配套芯片产品与基础软硬件解决方案业务。

集成电路设计行业位于集成电路产业链上游,属于技术密集型产业,对技术研发实力要求极高,具有技术门槛高、产品附加值高、细分门类众多等特点,集成电路设计能力是一个国家在集成电路领域能力、地位的集中体现。

目前全球集成电路设计仍以美国为主导,中国大陆是重要参与者之一。根据CICPC和芯途研究院的数据统计,2019年全球集成电路设计领域,美国公司依然处于主导地位,全球市场占有率达55%,其次韩国公司为21%,欧洲公司为7%,日本公司为6%,中国大陆地区公司仅为5%。

2020年全球前十大集成电路设计公司营收排名中有6家美国公司,前三名分别是高通、博通以及英伟达,均为美国企业。中国台湾地区的联发科技、联咏科技和瑞昱半导体分别排名第四、第八和第九位。欧洲戴乐格半导体排在第十位。

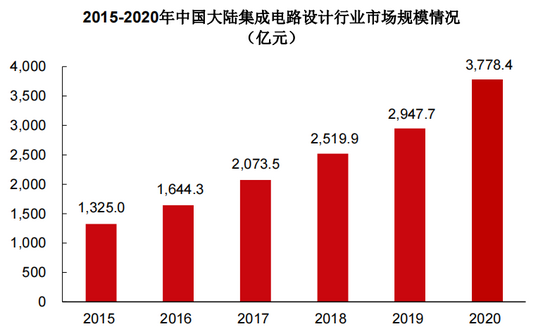

我国集成电路设计企业的数量自2012年以来逐年增加,并逐步进入到全球市场的主流竞争格局中,截至2020年底,我国集成电路设计企业达到2218家,出现良好的发展势头。

数据来源:前瞻产业研究院

2018-2020年,龙芯中科归母净利润分别为0.08亿元、1.93亿元和0.72亿元,同比变动2343.54%(2019年)、-62.82%(2020年)。

值得注意的是,近年来龙芯中科利润依赖政府补助。招股书披露,龙芯中科所属集成电路设计产业受到国家产业政策的鼓励和支持,公司先后承担了国家及地方多项重大科研项目。2018-2020年,龙芯中科计入当期收益的政府补助金额分别为605.58万元、9186.26万元和2884.63 万元,占当期利润总额的比例分别为85.83%、44.95%和29.76%。如果公司未来不能持续获得政府补助或政府补助显著降低,会对其盈利产生不利影响。

前五大客户销售收入占比达70.23%

龙芯中科主营业务收入来自于处理器及配套芯片产品销售和解决方案业务,去年信息化类芯片销售收入占比逾七成。2018-2020年,龙芯中科实现营收分别为1.93亿元、4.86亿元和10.82亿元。同比增长151.81%(2019年)、127.98%(2020年)。其中信息化类芯片收入分别为5001.16万元、2.54亿元和7.91亿元,占总营收比重分别为25.95%、52.45%和73.12%,营收占比逐年提升。

2018-2020年,龙芯中科工控类芯片收入分别为1.05亿元、1.35亿元和1.69亿元,占总收入比重分别为54.25%、27.94%和15.66%。解决方案收入分别为3816.28万元、9494.51万元和1.21亿元,占总收入比重分别为19.8%、19.61%和11.21%。

招股书披露,2018-2020年,龙芯中科前五大客户收入分别为1.45亿元、3.3亿元、和7.6亿元,占总收入比重分别为75.19%、67.92%、70.23%,下游客户集中度相对较高。未来其客户集中度可能仍会保持在较高水平,如果其主要客户群的经营状况、采购战略发生重大不利变化,或由于公司研发失败等自身原因流失主要客户,将可能会对公司经营产生不利影响。

龙芯中科的核心技术成果转化能力较为突出,其核心技术均已应用于主营业务产品中。2018-2020年,其核心技术产品收入分别为1.93亿元、4.84亿元和10.81亿元,占总收入比重分别为99.72%、99.69%和99.91%。

受益于技术溢价和自主创新优势,2018-2020年龙芯中科主营业务综合毛利率分别为 62.55%、57.16%和48.68%,在行业内保持较高水平。如果未来市场竞争加剧、国家政策调整或者公司产品未能契合市场需求,产品售价及原材料采购价格发生不利变化,则公司毛利率存在下降的风险。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>