出品:大眼楼管

作者:肖恩

近日,阳光100中国控股有限公司(下称:阳光100)公告,将于今年8月11日到期金额为2亿美元的6.50%可转换债券存在违约风险,事实上阳光100目前未偿还本金及应计利息总额将分别为5091万美元及147万美元。阳光100账面上现在连5千万美金都拿不出来了吗?

早在“万通六君子”还在海南炒房的时候,易小迪1992年就在广西成立了阳光100的前身广西万通企业,随着1994北京万通新世界销售火爆,六个合伙人也逐渐生起了分歧而不得不分家。

现如今,万通早已成为边缘玩家,冯仑安心做一个潘石屹也盼着早点吧把SOHO中国卖给黑石,而易小迪的阳光100的日子也不太好过。

在行业景气的时候,即便你做错了点什么也可以蒙混过关,而一旦行业大环境变差,企业必须打起精神,否则将面临严峻挑战。

战略的错:一步错 步步错

正如阳光100在其官网所述,公司创建于1999年,其前身广西万通企业由易小迪先生于1992年创办。早在1995年的“万通六君子”把一个公司分成几个公司后,易小迪就在万通广西公司的基础上另立门户。直到1999年,阳光100在北京成功开发阳光100国际公寓项目,实现从广西杀回北京,创建阳光100品牌。

因此,抓住了一二线城市房改后的机遇,阳光100也曾经和万科平起平坐,甚至2004年的品牌价值就达到了50亿元,规模TOP10,并入选中国蓝筹地产企业。

但就在2003年中国土地市场推行土地招拍挂制度后,万科、恒大、保利等房企在一线城市掘金,易小迪剑走偏锋,将目标锁定在了三四线城市。错过了“北上广深”等一二线城市的先发机遇,以至于截止阳光100上市后的2014年,万科的销售额达到了2151亿元,而阳光100仅有66.67亿元。

而从2014年开始,三四线城市正要因为棚改将迎来历史性逆袭的机会时,阳光100的战略又变了。易小迪却决定抛弃过去的住宅大盘、高周转模式,致力于从单一住宅向复合型物业开发的转变,并加大对码旅游地产、特色文化街区综合体的投资和开发。

在那几年三四线快周转的机会下,跑出了恒大、碧桂园这类销售归母近万亿的逆袭巨头,而直到2018年-2020年,阳光100的销售额仍只有120.96、103.38、105.30亿元。

这样小的体量想要在2016年房地产政策收紧以来的大环境下,重仓自持业务,这一步现在看来又走错了。房企融资通道持续被压缩,重资产的业务很难开展,前有华夏幸福的产业新城,后有富力的酒店,现在看除非有强大的体量支撑现金流,或者有强大的国资背景,否则很难再坚持下来。

最典型的后遗症就是资金紧张。

5千万美元都拿不出来?

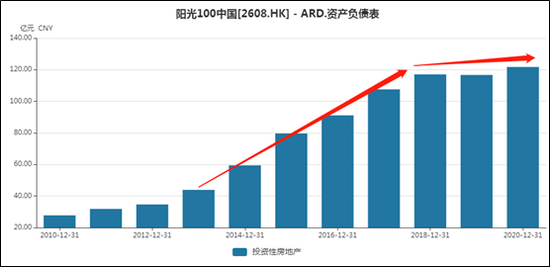

截止2020年底,阳光100的账面上,162.45亿的非流动资产中,有121.76亿元是自持物业,而早在2013年是,该科目仅有44亿元。资金主要布局在街区商业综合体、喜马拉雅服务式公寓、文旅小镇三个产品系列。但这类项目沉淀的资金量大,导致企业整体流动性转差,资金周转难度加大。

截至2020年末,公司扣除合同负债后的资产负债率为76.19%,净负债率高达187%,而现金短债比仅为0.24,连踩“三条红线”。且阳光100贷款和借款总额为263.71亿元,现金及现金等价物、受限制存款仅为30.72亿元、1.16亿元,短期偿债压力巨大,流动性缺口近百亿之多。

这也难怪公司目前连5千万美元的偿债钱都拿不出来,公告称已经筹措到了资金,由于借新还旧的资金何时到账存在不确定性,因此仍存在超过14日以至于违约的风险。

事实上,这笔在2016年发行的可转换债券票面利率仅有6.5%,看似不高但赋有转股权。不过,尽管阳关100于2020年将可转债的转换价格下调至3.38港元,但仍远高于截至8月10日股价1.07港元/股,因此,这个转股权的内在价值也几乎等于0。

5年过去了,阳光100的融资成本大幅上升,2018年发行的1.7亿美元债(ISIN:XS1833288597),票面利率飙升至10.5%,而在今年6月发行的2.196亿美元债(ISIN:XS2357415046),票面利率更是提高至13%,主体信用评级仅有CCC-中资债的垫底水平。

重资产模式不是想做就能做

7月,阳光100的合同销售额仅有1.96亿元,同比降86%,今年前七个月的合同销售额约23.05亿元,同比降40%。在去年低基数的情况下,阳光100不仅没有实现销售高增长,反而出现了大幅滑坡的情况,这直接反映出公司的街区商业综合体、喜马拉雅服务式公寓及文旅小镇的发展并不顺利。

截止去年底存货高达190亿,今年上半年延续了去化停滞的状态。

事实上,早在2019年,阳光100就先后出售了重庆阳光100中国国际新城、清远阳光100中国阿尔勒住宅部分股权、东莞市清园孵化器有限公司100%股权,接盘方分别是融创中国、佳兆业和深圳诚进控股。今年7月,阳光100将主力项目天津阳光100天塔喜马拉雅出售,用于回款缓解流动性紧张问题。

除销售物业,自持物业的租金收入也并不乐观,2020年租金收入仅为1.52亿元,这是总量达到121.76亿元自持物业所产生的毛收入,租金收益率不足2%,扣除相关的费用后,是否能盈利?

121亿自持物业,190亿存货,而公司的股东权益仅有121.7亿元,总资产为609亿。易小迪的新战略沉没的太多的资金,没有流动性很难结转盈利,2020年度报告显示,净利润4.38亿元,同比下降75.73%;营业收入57.60亿元,同比下降30.51%。今年上半年的情况预计仍不容乐观。

截至2020年末阳光100中国土地储备总建筑面积约为1050万平方米,相当于去年销售面积的10倍以上。现在摆在阳光100面前的情况,需要加快去化周转,而7月仅销售1.96亿,实在卖不动。

易小迪可能违约的难题,恐怕不是借新还旧能解决的。

股民福利!金牛、茅台、手机……任务“豪”礼,等你来拿>>